-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、专利权

B、专有技术

C、商标

53

53

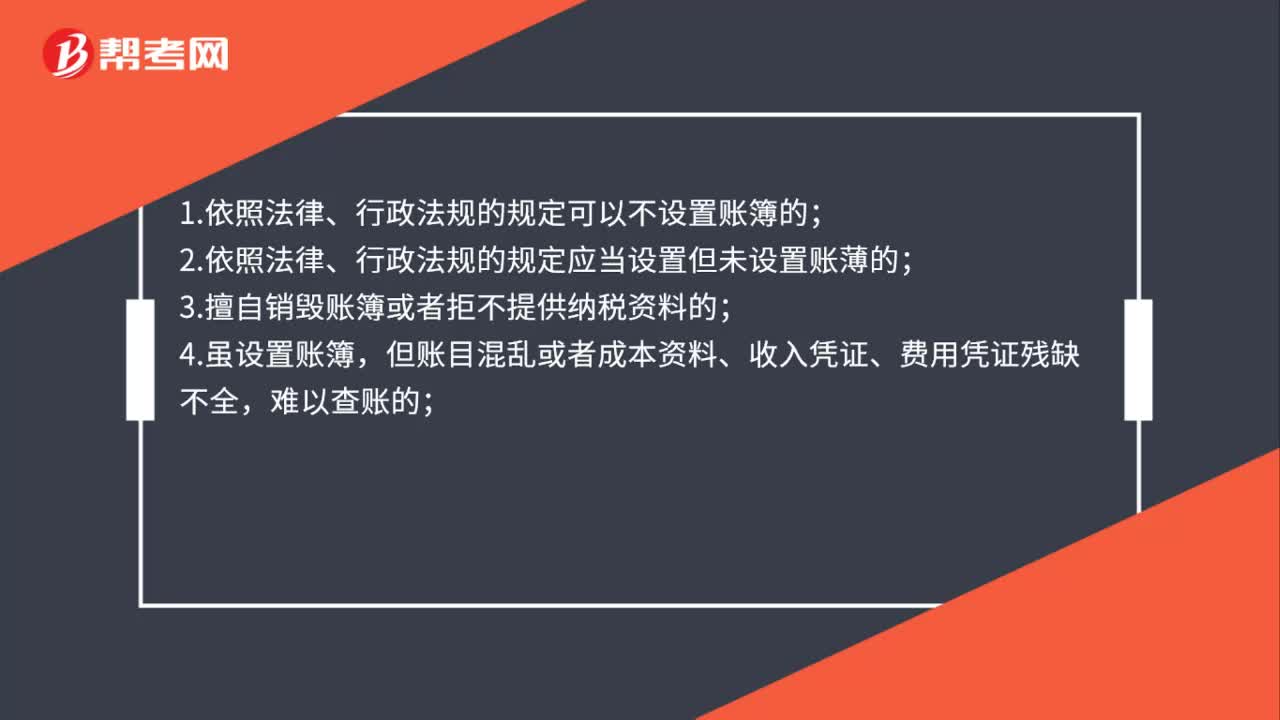

什么情形下可以实行企业所得税核定征收?:什么情形下可以实行企业所得税核定征收?1.依照法律、行政法规的规定可以不设置账簿的;2.依照法律、行政法规的规定应当设置但未设置账薄的;3.擅自销毁账簿或者拒不提供纳税资料的;4.虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;5.发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;又无正当理由的。

58

58

不能作为无形资产入账的是什么?:不能作为无形资产入账的是什么?不能作为无形资产入账的是商誉,无形资产具有广义和狭义之分,广义的无形资产包括货币资金、应收账款、金融资产、长期股权投资、专利权、商标权等,因为它们没有物质实体,而是表现为某种法定权利或技术。会计学上通常将无形资产作狭义的理解,即将专利权、商标权等称为无形资产。无形资产的确认必须满足两个要素:与该无形资产有关的经济利益很可能流入企。该无形资产的成本能够可靠地计量。

28

28

不能作为无形资产出资的有什么?:不能作为无形资产出资的有什么?《公司法》规定,不能作为无形资产出资的有股东或者发起人不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资。无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料