下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、外购的商标权

B、自行研发的非专利技术

53

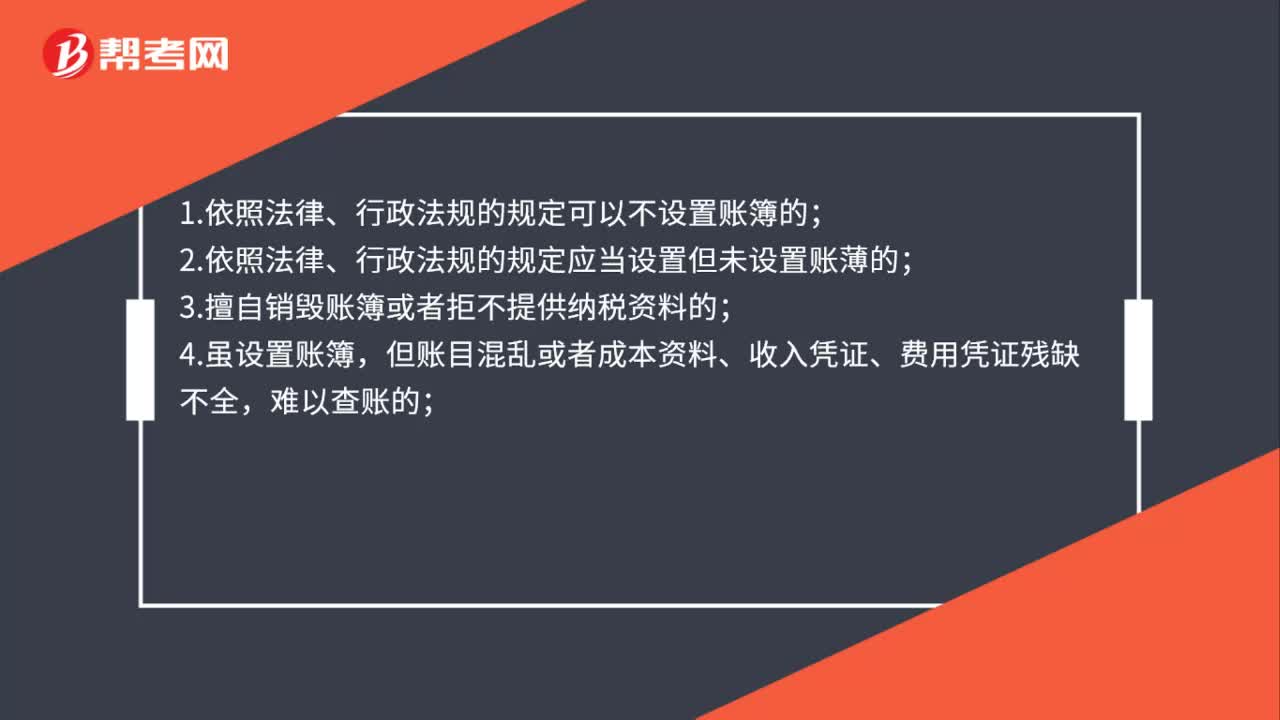

53什么情形下可以实行企业所得税核定征收?:什么情形下可以实行企业所得税核定征收?1.依照法律、行政法规的规定可以不设置账簿的;2.依照法律、行政法规的规定应当设置但未设置账薄的;3.擅自销毁账簿或者拒不提供纳税资料的;4.虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;5.发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;又无正当理由的。

98

98本年无形资产可以补摊销吗?:本年无形资产可以补摊销。无形资产初始确认和计量后,在其后使用该项无形资产期间内应以成本减去累计摊销额和累计减值损失后的余额计量。1、补摊无形资产:无形资产摊销:2、调整所得税(多提冲回用红字:补提用蓝字):贷:应交税金——所得税:3、结转以前年度损益调整利润分配——未分配利润以前年度损益调整4、调整上年利润分配盈余公积公益金利润分配——提取盈余公积——提取公益金贷利润分配——未分配利润

85

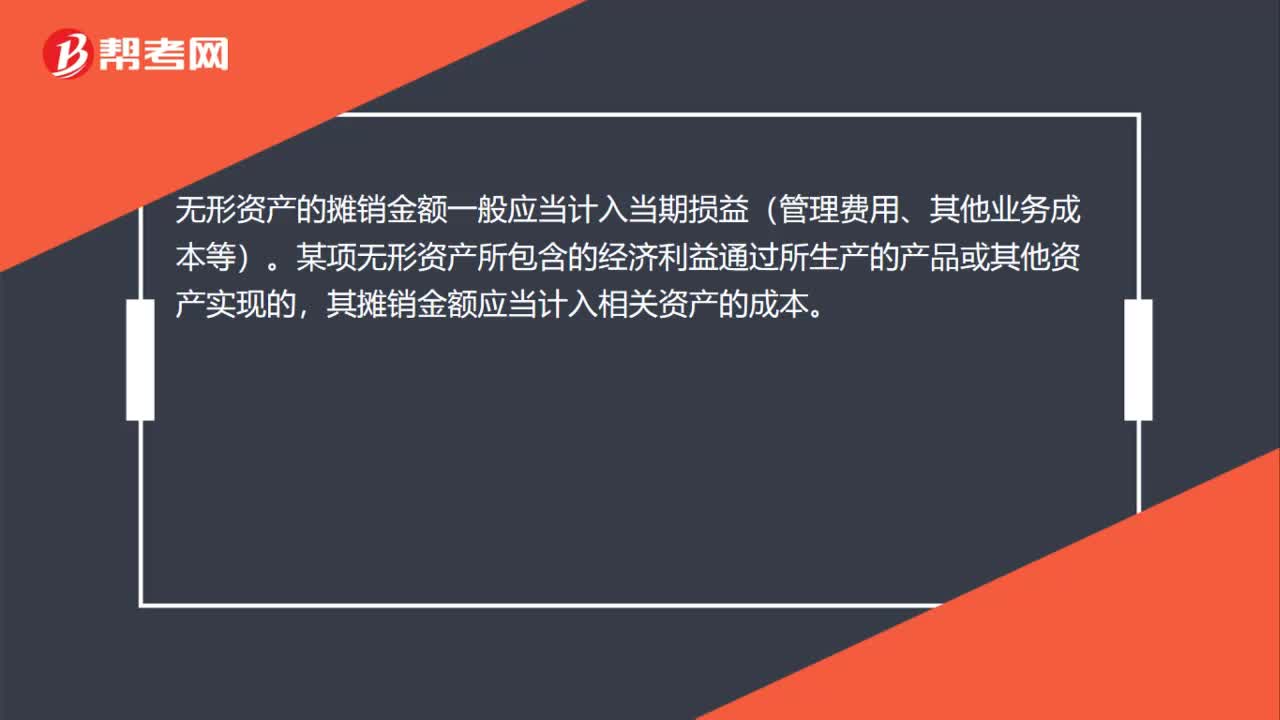

85不确定期限的无形资产可以摊销吗?:不确定期限的无形资产可以摊销吗?使用年限不确定的无形资产不需要摊销。企业摊销无形资产,应当自无形资产可供使用时起,企业选择的无形资产摊销方法,应当反映与该项无形资产有关的经济利益的预期实现方式。无形资产的摊销金额一般应当计入当期损益(管理费用、其他业务成本等)。其摊销金额应当计入相关资产的成本。对使用寿命有限的无形资产的使用寿命及摊销方法进行复核。无形资产的使用寿命及摊销方法与以前估计不同的。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料