下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、确定前期差错累积影响数不切实可行的,可以从可追溯重述的最早期间开始调整留存收益的期初余额,财务报表其他相关项目的期初余额也应当一并调整,不得采用未来适用法

24

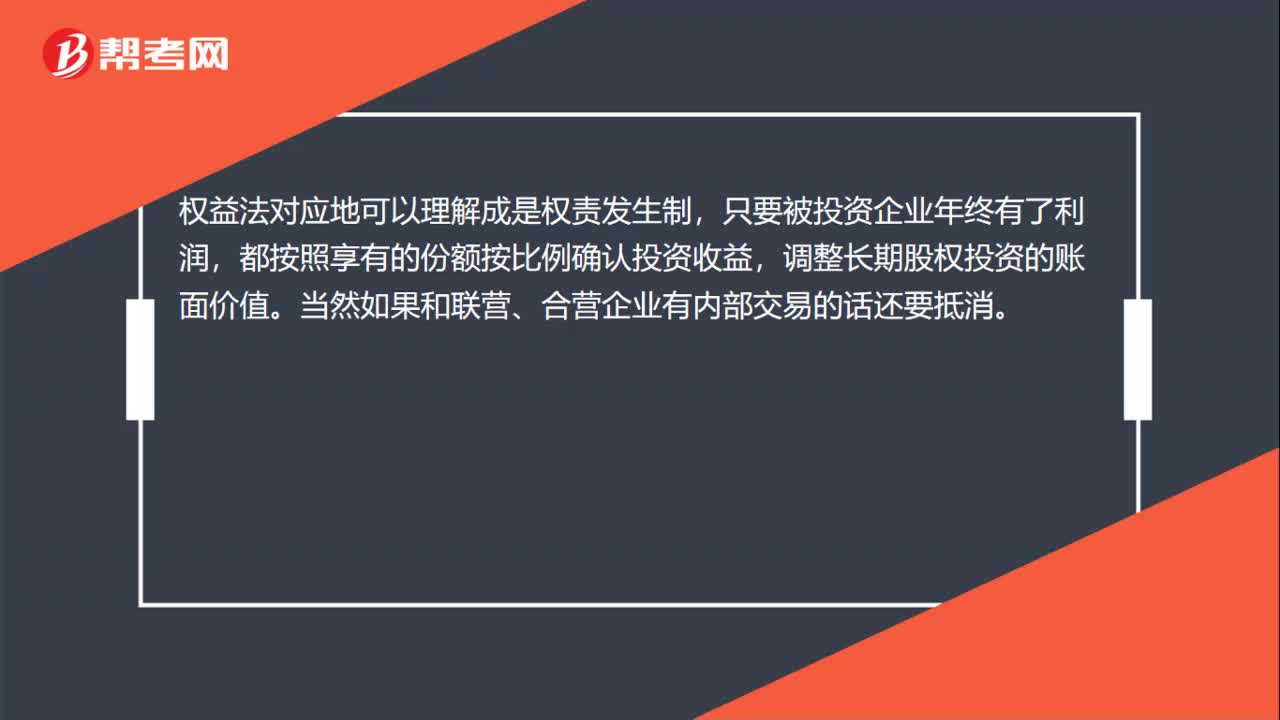

24权益法下投资损益怎么确认?:权益法下投资损益怎么确认?权益法对应地可以理解成是权责发生制,只要被投资企业年终有了利润,都按照享有的份额按比例确认投资收益,调整长期股权投资的账面价值。当然如果和联营、合营企业有内部交易的话还要抵消。

39

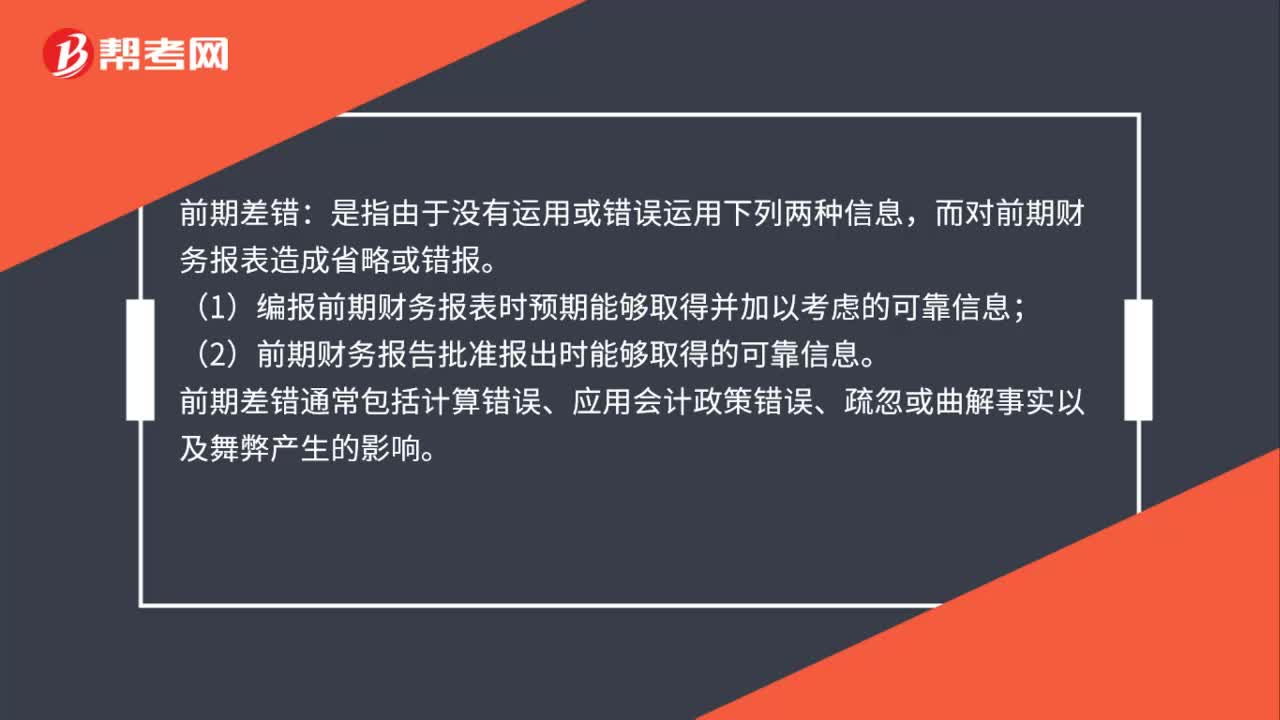

39前期差错是什么?:前期差错:是指由于没有运用或错误运用下列两种信息,而对前期财务报表造成省略或错报。(1)编报前期财务报表时预期能够取得并加以考虑的可靠信息;(2)前期财务报告批准报出时能够取得的可靠信息。前期差错通常包括计算错误、应用会计政策错误、疏忽或曲解事实以及舞弊产生的影响。

108

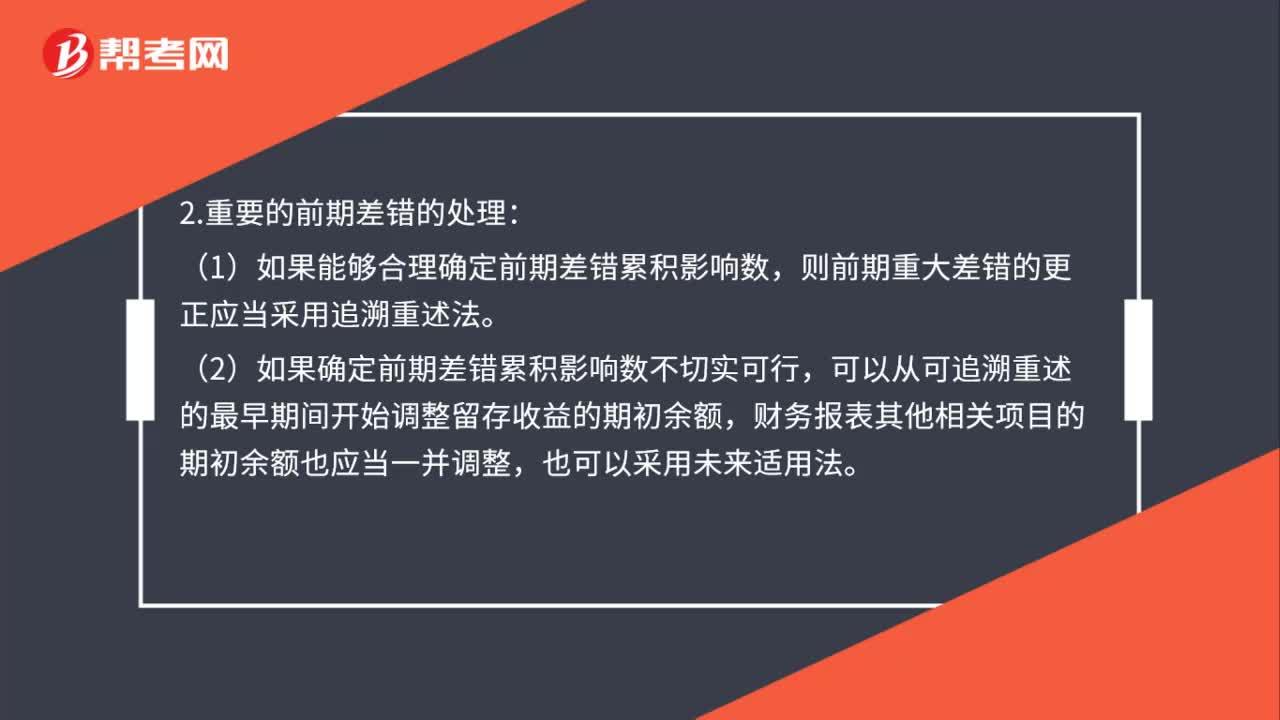

108前期差错更正会计上如何处理?:1.不重要的前期差错的会计处理:企业不需调整财务报表相关项目的期初数,但应调整发现当期与前期相同的相关项目。(1)如果能够合理确定前期差错累积影响数,则前期重大差错的更正应当采用追溯重述法。(2)如果确定前期差错累积影响数不切实可行,3.前期重大差错的调整结束后,对于比较财务报表期间的前期重大差错,应调整各该期间的净损益和其他相关项目;(2)对于比较财务报表期间以前的前期重大差错。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料