下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

个人独资企业和合伙企业个人所得税的规定是什么?

个人独资企业以投资者为纳税义务人,合伙企业以每一个合伙人为纳税义务人。

个人独资企业和合伙企业每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%—35%的五级超额累进税率,计算征收个人所得税。

1、投资者工资不得在税前扣除。个人独资企业和合伙企业投资者的生产经营所得依法计征个人所得税时,个人独资企业和合伙企业投资者本人的费用扣除标准统一确定为60000元/年,即5000元/月。投资者兴办两个或两个以上企业的,其费用扣除标准由投资者选择在其中一个企业的生产经营所得中扣除。

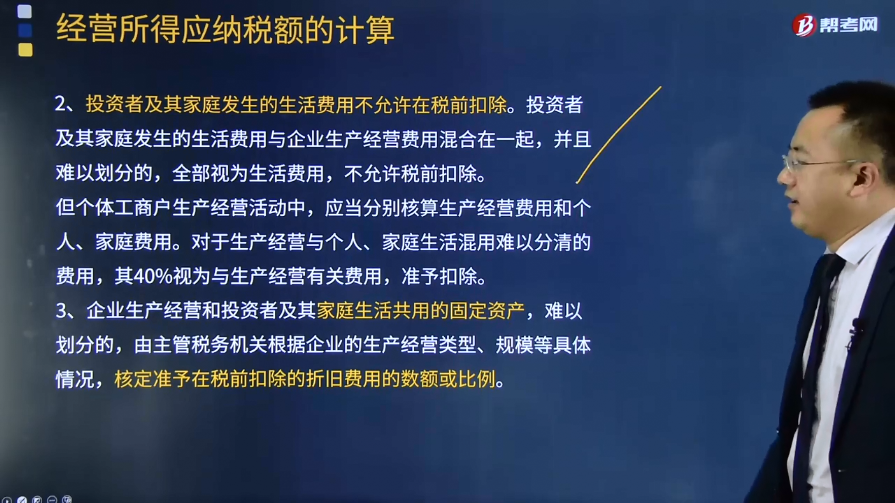

2、投资者及其家庭发生的生活费用不允许在税前扣除。投资者及其家庭发生的生活费用与企业生产经营费用混合在一起,并且难以划分的,全部视为生活费用,不允许税前扣除。

但个体工商户生产经营活动中,应当分别核算生产经营费用和个人、家庭费用。对于生产经营与个人、家庭生活混用难以分清的费用,其40%视为与生产经营有关费用,准予扣除。

3、企业生产经营和投资者及其家庭生活共用的固定资产,难以划分的,由主管税务机关根据企业的生产经营类型、规模等具体情况,核定准予在税前扣除的折旧费用的数额或比例。

4、投资者兴办两个或两个以上企业,并且企业性质全部是独资的,年度终了后,汇算清缴时,应纳税款的计算按以下方法进行:汇总其投资兴办的所有企业的经营所得作为应纳税所得额,以此确定适用税率,计算出全年经营所得的应纳税额,再根据每个企业的经营所得占所有企业经营所得的比例,分别计算出每个企业的应纳税额和应补缴税额。计算公式如下:

(1)应纳税所得额=∑各个企业的经营所得(汇总确定税率)

(2)应纳税额=应纳税所得额×税率-速算扣除数

(3)本企业应纳税额=应纳税额×本企业的经营所得÷∑各个企业的经营所得

(4)本企业应补缴的税额=本企业应纳税额-本企业预缴的税额

24

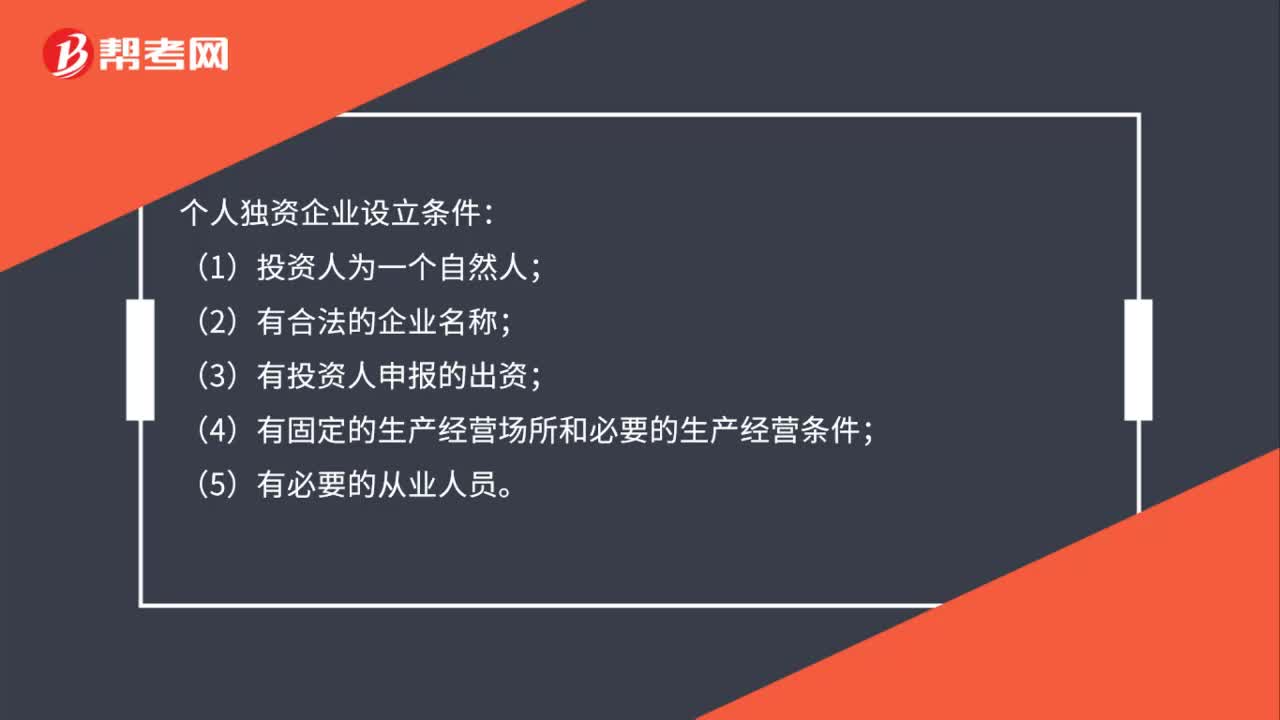

24个人独资企业设立条件是什么?:个人独资企业设立条件:(1)投资人为一个自然人;(2)有合法的企业名称;(3)有投资人申报的出资;(4)有固定的生产经营场所和必要的生产经营条件;(5)有必要的从业人员。

20

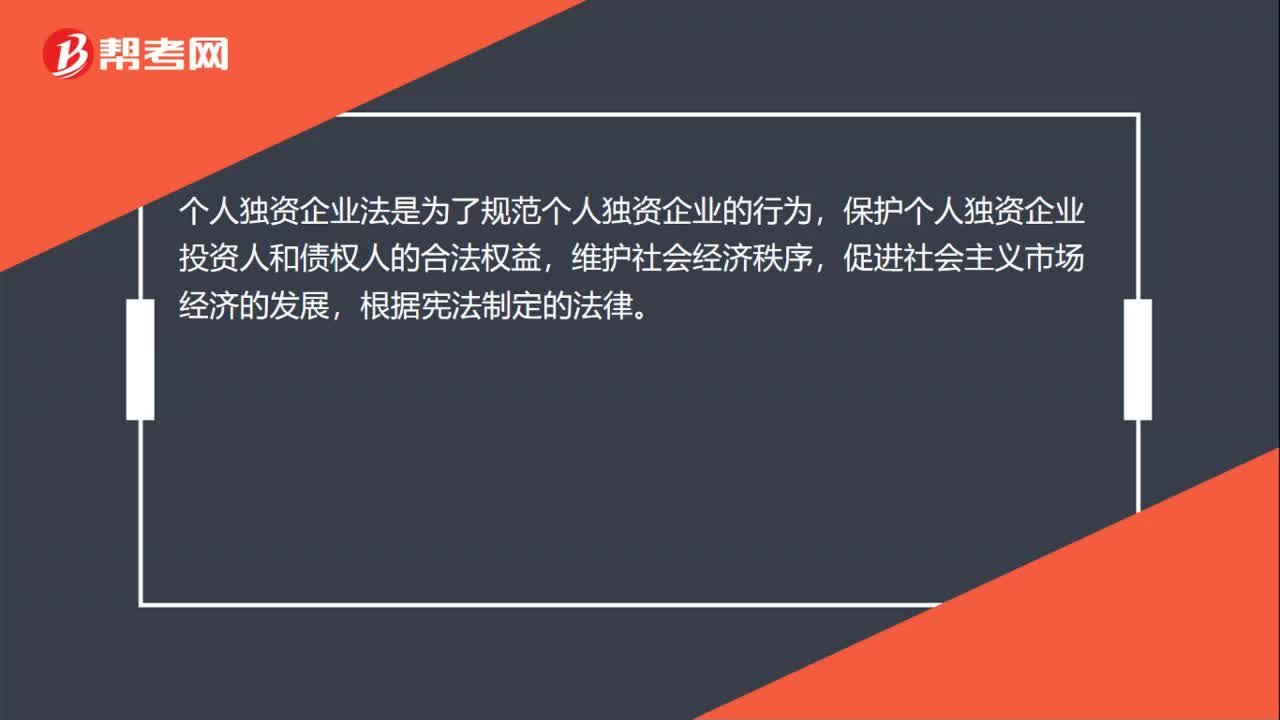

20个人独资企业法是什么?:个人独资企业法是什么?个人独资企业法是为了规范个人独资企业的行为,保护个人独资企业投资人和债权人的合法权益,维护社会经济秩序,促进社会主义市场经济的发展,根据宪法制定的法律。

86

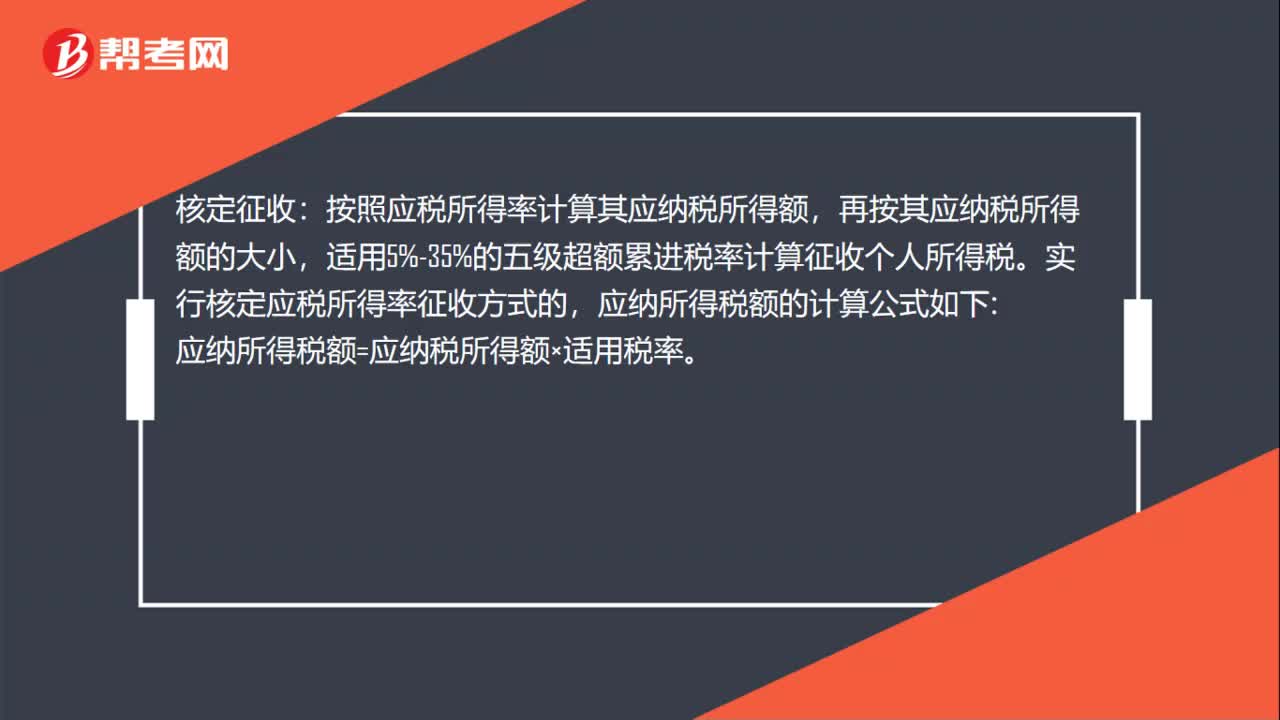

86个人独资企业个税怎么算?:个人独资企业的个人所得税计算方法:应纳税所得额等于每一纳税年度的收入总额减除成本、费用以及损失后的余额,按经营所得税目适用5%——35%超额累进税率。按照应税所得率计算其应纳税所得额,适用5%-35%的五级超额累进税率计算征收个人所得税。实行核定应税所得率征收方式的,应纳所得税额=应纳税所得额×适用税率。个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料