下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

套利交易中的模拟误差产生的原因是什么?

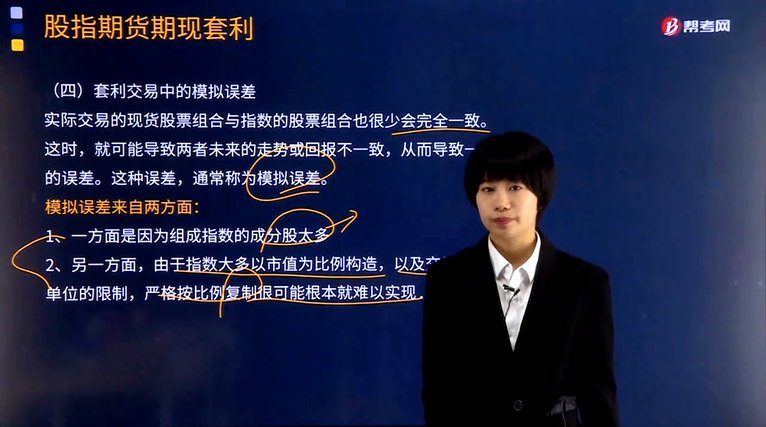

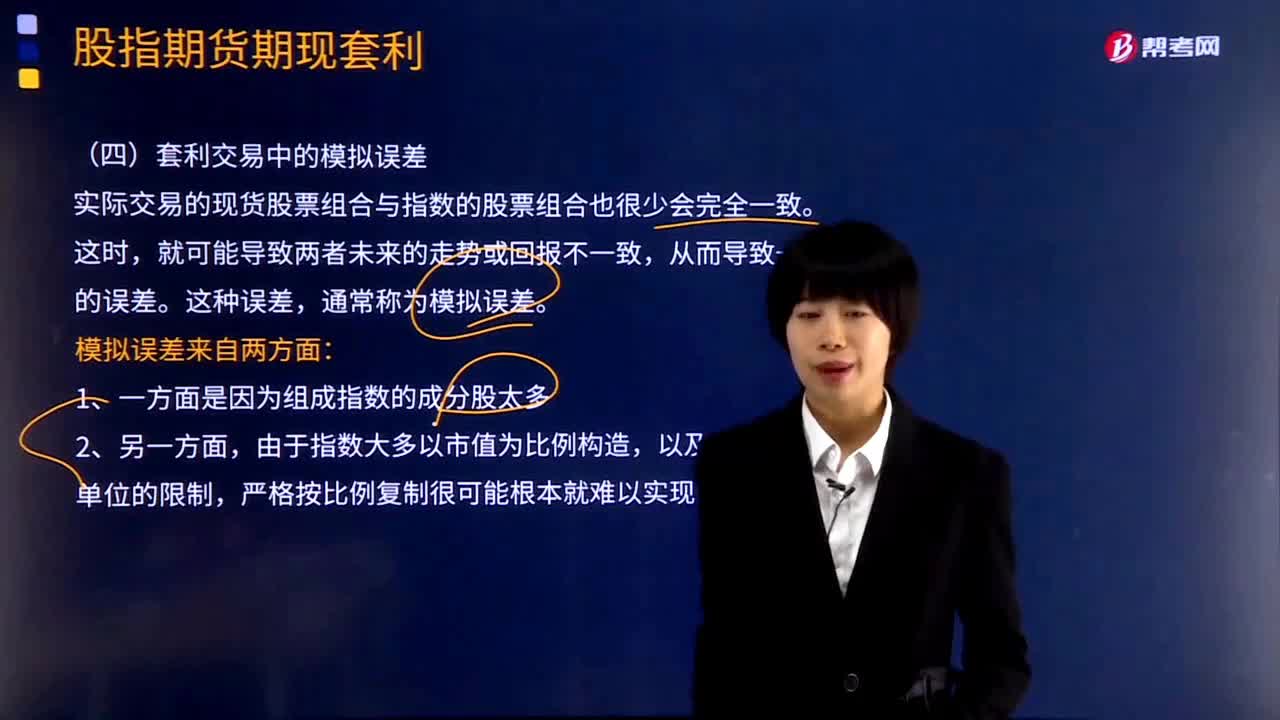

实际交易的现货股票组合与指数的股票组合也很少会完全一致。这时,就可能导致两者未来的走势或回报不一致,从而导致一定的误差。这种误差,通常称为模拟误差。

模拟误差来自两方面:

1、一方面是因为组成指数的成分股太多;

2、另一方面,由于指数大多以市值为比例构造,以及交易最小单位的限制,严格按比例复制很可能根本就难以实现。

下面给大家提供一道期货从业资格考试的例题,希望大家认真理解,仔细分析。

【例题·多选题】套利交易中模拟误差产生的原因有( )。

A.组成指数的成分股太多

B.短时间内买进卖出太多股票有困难

C.买卖的冲击成本较大

D.股市买卖有最小单位的限制

【答案】ABCD

【解析】套利交易中模拟误差来自两个方面:一方面,组成指数的成分股太多,短时间内买进卖出太多股票有困难,对于一些成交不活跃的股票来说,买卖的冲击成本较大;另一方面,股市买卖有最小单位的限制,很可能产生零碎股,也会引起模拟误差。

57

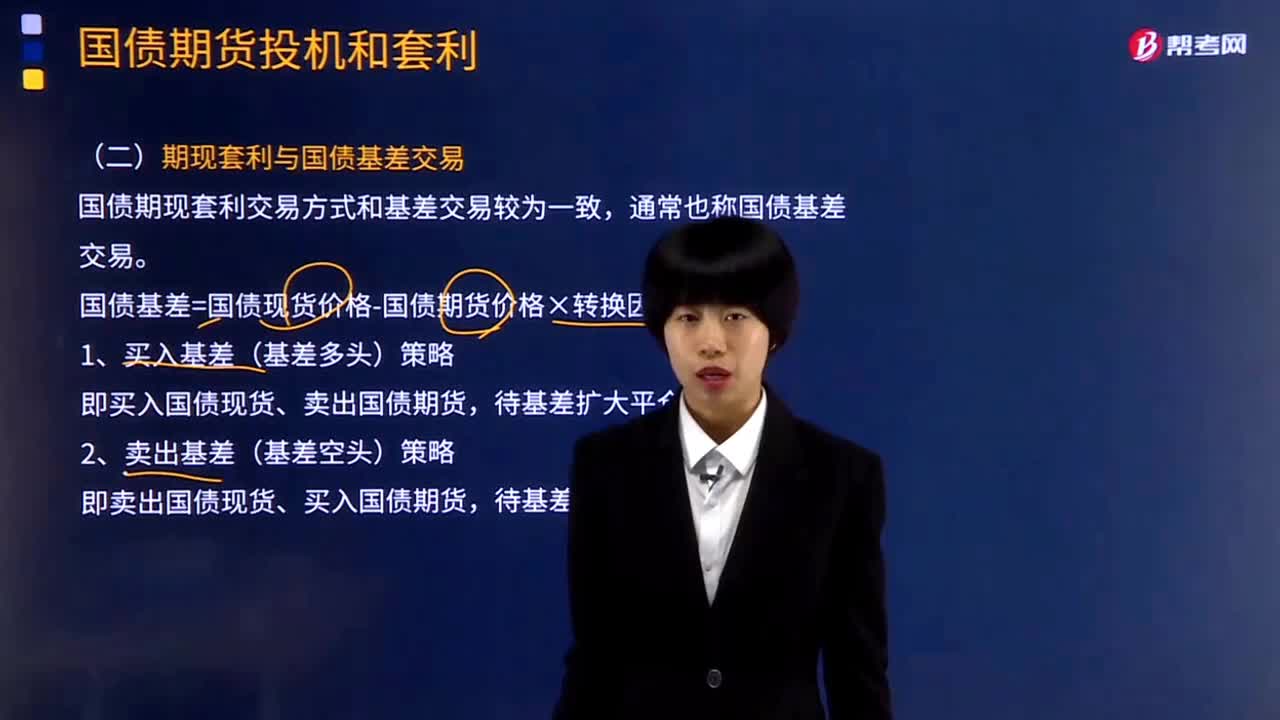

57期现套利与国债基差交易是什么?:期现套利与国债基差交易是什么?期现套利是指某种期货合约,当期货市场与现货市场在价格上出现差距,从而利用两个市场的价格差距,期货价格是商品未来的价格,现货价格是商品目前的价格,(基差=现货价格-期货价格)应该等于该商品的持有成本。国债基差交易一般指国债基差交易:国债期现套利交易方式和基差交易较为一致,通常也称国债基差交易。国债基差=国债现货价格-国债期货价格×转换因子。

58

58套利交易中的模拟误差产生的原因是什么?:套利交易中的模拟误差产生的原因是什么?实际交易的现货股票组合与指数的股票组合也很少会完全一致。就可能导致两者未来的走势或回报不一致,模拟误差来自两方面:由于指数大多以市值为比例构造,【例题·多选题】套利交易中模拟误差产生的原因有( )。A.组成指数的成分股太多:B.短时间内买进卖出太多股票有困难,C.买卖的冲击成本较大,【解析】套利交易中模拟误差来自两个方面;组成指数的成分股太多。

616

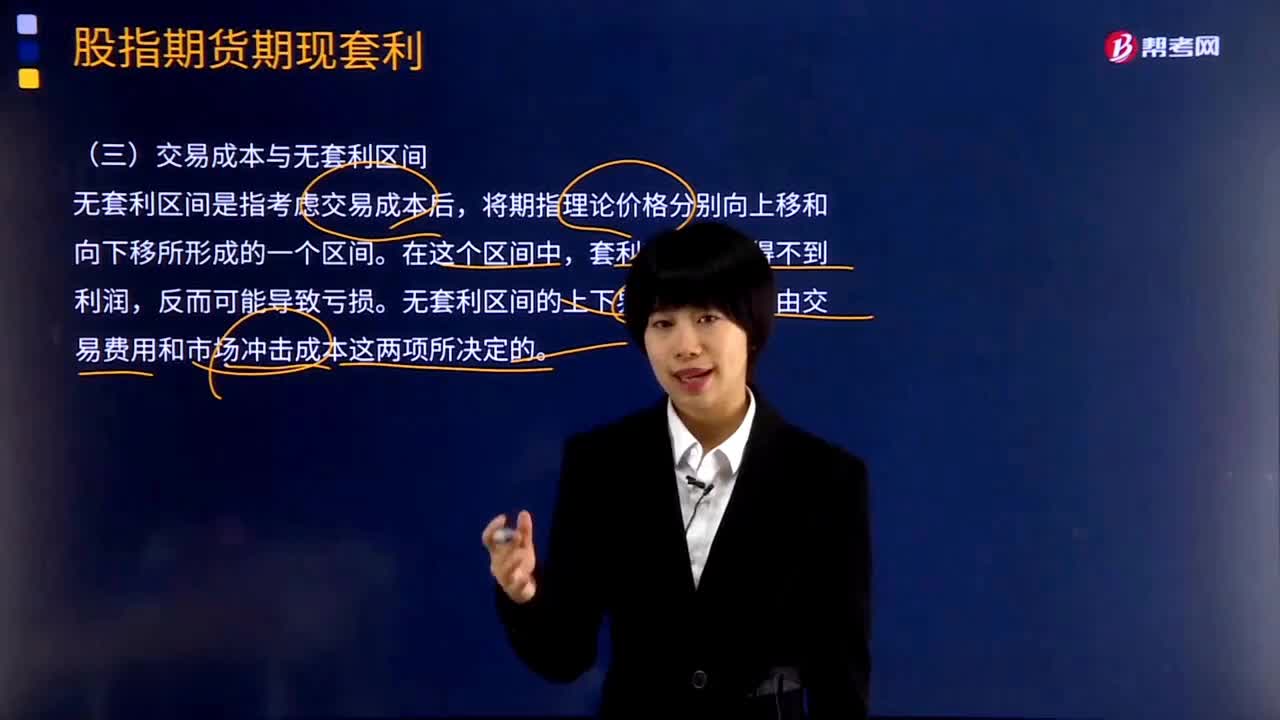

616期货交易成本与无套利区间的含义是什么?:期货交易成本与无套利区间的含义是什么?无套利区间是指考虑交易成本后,无套利区间的上下界幅宽主要是由交易费用和市场冲击成本这两项所决定的。假设TC为所有交易成本的合计数,相应的无套利区间应为:又假定①借贷利率差△r=0.5%;③股票买卖的双边手续费及市场冲击成本各为成交金额的0.6%,4月1日、6月1日的无套利区间计算如下:借贷利率差成本与持有期的长度有关。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信扫码关注公众号

获取更多考试热门资料