下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

期货交易成本与无套利区间的含义是什么?

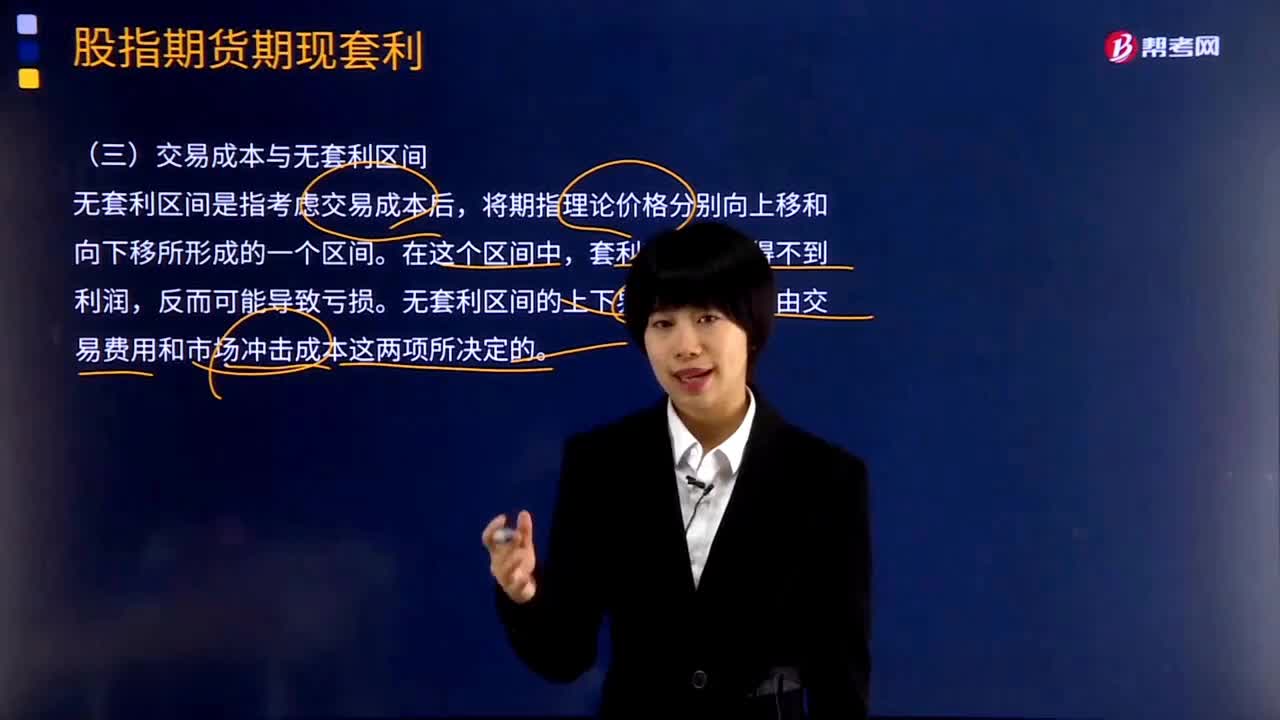

无套利区间是指考虑交易成本后,将期指理论价格分别向上移和向下移所形成的一个区间。在这个区间中,套利交易不但得不到利润,反而可能导致亏损。无套利区间的上下界幅宽主要是由交易费用和市场冲击成本这两项所决定的。

假设TC为所有交易成本的合计数,则无套利区间的上界应为:

F(t,T)+TC=S(t)[1+(r-d)•(T-t)/365]+TC。

而无套利区间的下界应为:

F(t,T)-TC=S(t)[1+(r-d)•(T-t)/365]-TC。

相应的无套利区间应为:

{S(t)[1+(r-d)×(T-t)/365]-TC,S(t)[1+(r-d)×(T-t)/365]+TC}。

下面是我们对期货从业资格考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

【例9-4】设r=5%,d=1.5%,6月30日为6月期货合约的交割日,4月1日、5月1日、6月1日及6月30日的现货指数分别为1400点、1420点、1465点及1440点,这几日的期货理论价格计算如下:

(1)4月1日至6月30日,持有期为3个月,即3/12年:

F(4月1日,6月30日)=1400×[1+(5%-1.5%)×3÷12]=1412.25(点)。

(2)5月1日至6月30日,持有期为2个月,即2/12年:

F(5月1日,6月30日)=1420×[1+(5%-1.5%)×2÷12]=1428.28(点)。

(3)6月1日至6月30日,持有期为1个月,即1/12年:

F(6月1日,6月30日);

=1465×[1+(5%-1.5%)×1÷12]=1469.27(点)。

(4)6月30日,期货到期,期、现价格相等,均为1440点。

【例9-5】基本数据如上例,又假定①借贷利率差△r=0.5%;

②期货合约买卖手续费双边为0.2个指数点,同时,市场冲击成本也是0.2个指数点;

③股票买卖的双边手续费及市场冲击成本各为成交金额的0.6%,即合计为成交金额的1.2%,如以指数点表示,则为1.2%×S(t)。4月1日、6月1日的无套利区间计算如下:

(1)4月1日:

股票买卖的双边手续费及市场冲击成本为1400×1.2%=16.8点;期货合约买卖双边手续费及市场冲击成本为0.4个指数点;

借贷利率差成本为1400×0.5%×3÷12=1.75(点);

三项合计,TC=16.8+0.4+1.75=18.95(点)。

无套利区间上界为1412.25+18.95=1431.2(点);

无套利区间下界为1412.25-18.95=1393.3(点)。

无套利区间为[1393.3,1431.2]。

上下界幅宽为1431.2-1393.3=37.9(点)。

(2)6月1日:

股票买卖的双边手续费及市场冲击成本为1465×1.2%=17.58(点);期货合约买卖双边手续费及市场冲击成本为0.4个指数点;

借贷利率差成本为1465×0.5%×1÷12=0.61(点);

三项合计,TC=17.58+0.4+0.61=18.59(点)。

无套利区间上界为l469.27+18.59=1487.86(点);

无套利区间下界为1469.27-18.59=1450.68(点)。

无套利区间为[1450.68,1487.86]。

上下界幅宽为1487.86-1450.68=37.18(点)。

无论是从组成TC的公式中还是从例题中都不难看出:借贷利率差成本与持有期的长度有关,它随着持有期缩短而减小,当持有期为零时(即交割日),借贷利率差成本也为零;而交易费用和市场冲击成本却是与持有期的长短无关的,即使到交割日,它也不会减少。因而,无套利区间的上下界幅宽主要是由交易费用和市场冲击成本这两项所决定的。

616

616期货交易成本与无套利区间的含义是什么?:期货交易成本与无套利区间的含义是什么?无套利区间是指考虑交易成本后,无套利区间的上下界幅宽主要是由交易费用和市场冲击成本这两项所决定的。假设TC为所有交易成本的合计数,相应的无套利区间应为:又假定①借贷利率差△r=0.5%;③股票买卖的双边手续费及市场冲击成本各为成交金额的0.6%,4月1日、6月1日的无套利区间计算如下:借贷利率差成本与持有期的长度有关。

391

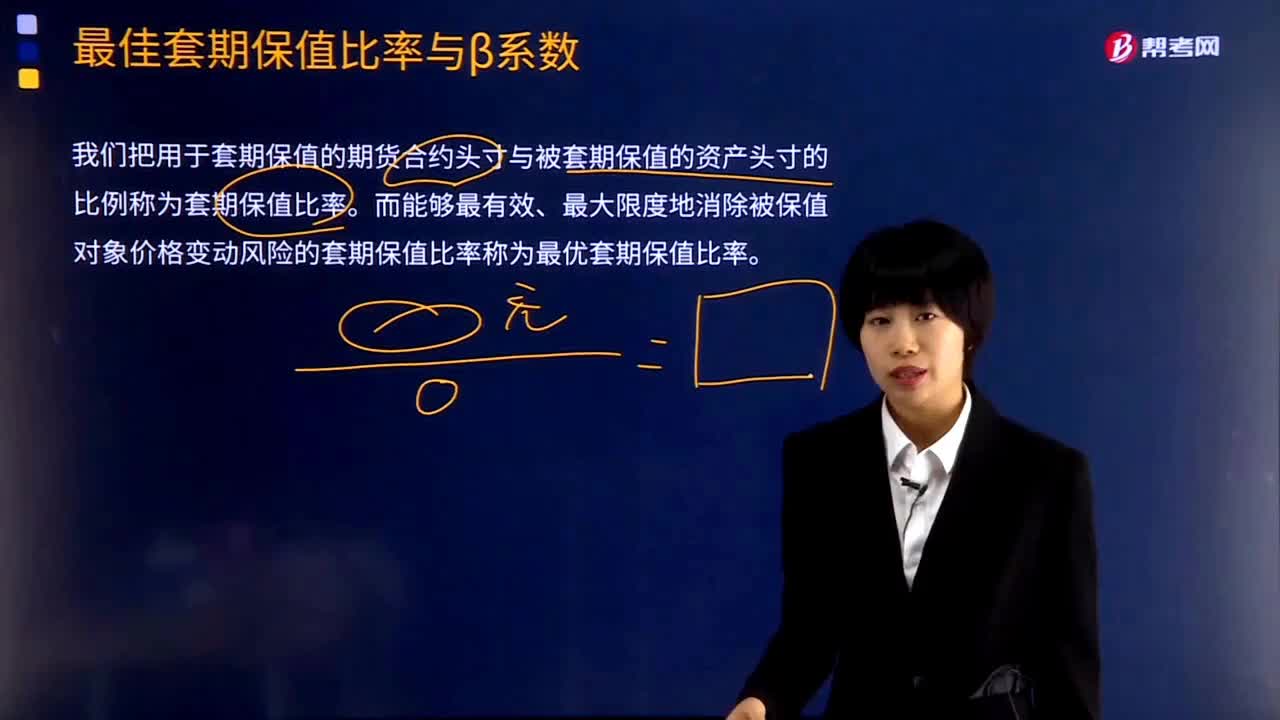

391期货最佳套期保值比率与β系数的含义是什么?:期货最佳套期保值比率与β系数的含义是什么?我们把用于套期保值的期货合约头寸与被套期保值的资产头寸的比例称为套期保值比率。而能够最有效、最大限度地消除被保值对象价格变动风险的套期保值比率称为最佳套期保值比率。交叉套期保值以及套期保值数量或期限的不匹配都会影响套期保值的实现程度。只有买卖指数基金或严格按照指数的构成买卖一揽子股票,并不总是按照指数成分股来构建股票组合。(一)单个股票的系数;

342

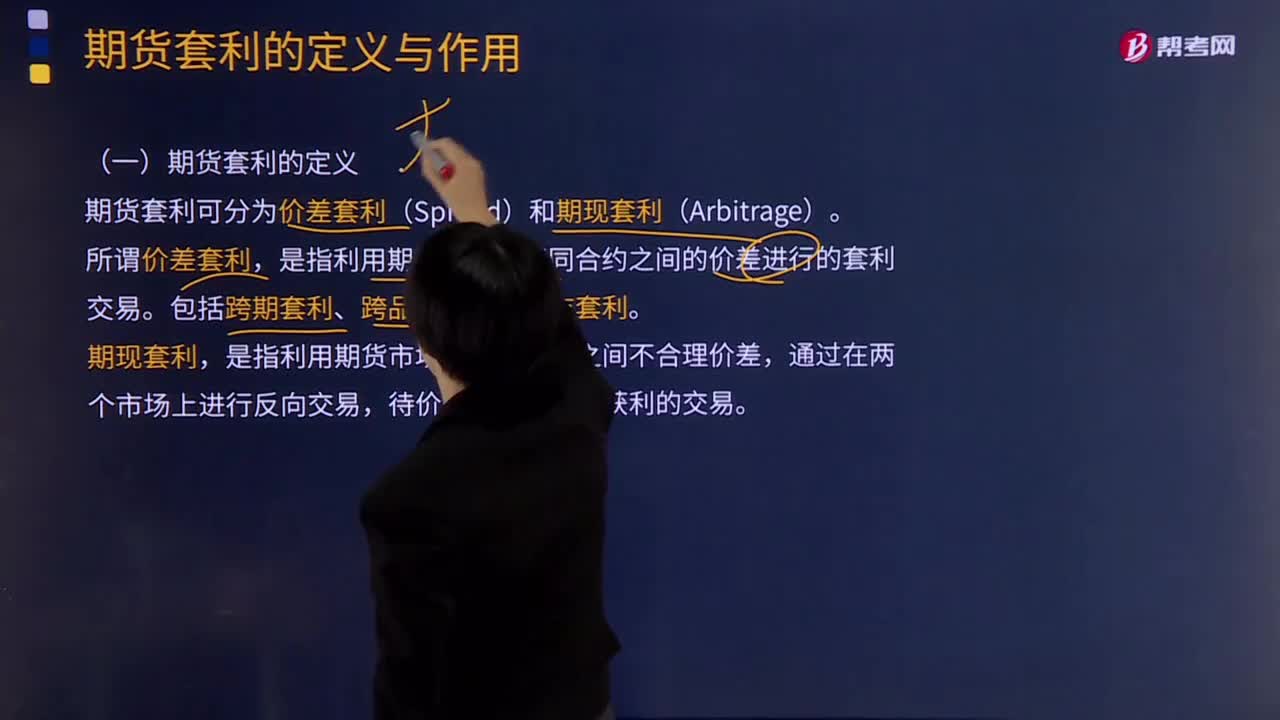

342期货套利的定义与作用是什么?:期货套利的定义与作用是什么?套利交易在客观上有助于使扭曲的期货市场价格重新恢复到正常水平,期货套利可分为价差套利(Spread)和期现套利(Arbitrage),是指利用期货市场上不同合约之间的价差进行的套利交易。是指利用期货市场与现货市场之间不合理价差,二、期货价差套利的作用:期货价差套利在本质上是期货市场上针对价差的一种投机行为,期货价差套利行为有助于不同期货合约价格之间合理价差关系的形成。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信扫码关注公众号

获取更多考试热门资料