下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、进口货物适用何种关税税率以进口货物的原产地为标准

C、进出口货物,一般应当按照收发货人或者他们的代理人申报进口或者出口之日实施的税率征税

D、进口货物到达前,经海关核准先行申报的,应当按照装载此货物的运输工具“申报进境之日”实施的税率征税

119

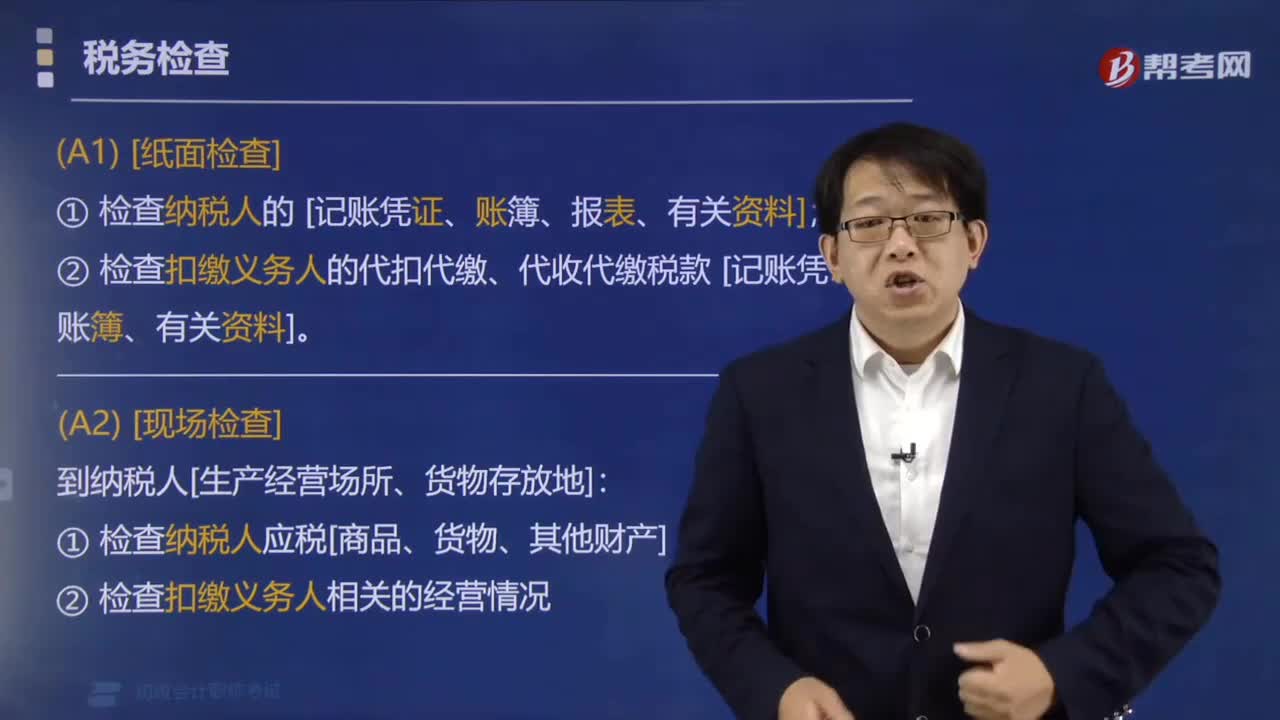

119税务机关在税务检查中有哪些职权?:税务机关在税务检查中有查账权、场地检查权、责成提供资料权、询问权、交通邮政检查权。检查扣缴义务人代扣代缴、代收代缴税款账簿、记账凭证和有关资料,检查扣缴义务人与代扣代缴、代收代缴税款有关的经营情况。责成纳税人、扣缴义务人提供与纳税或者代扣代缴、代收代缴税款有关的文件、证明材料和有关资料。

90

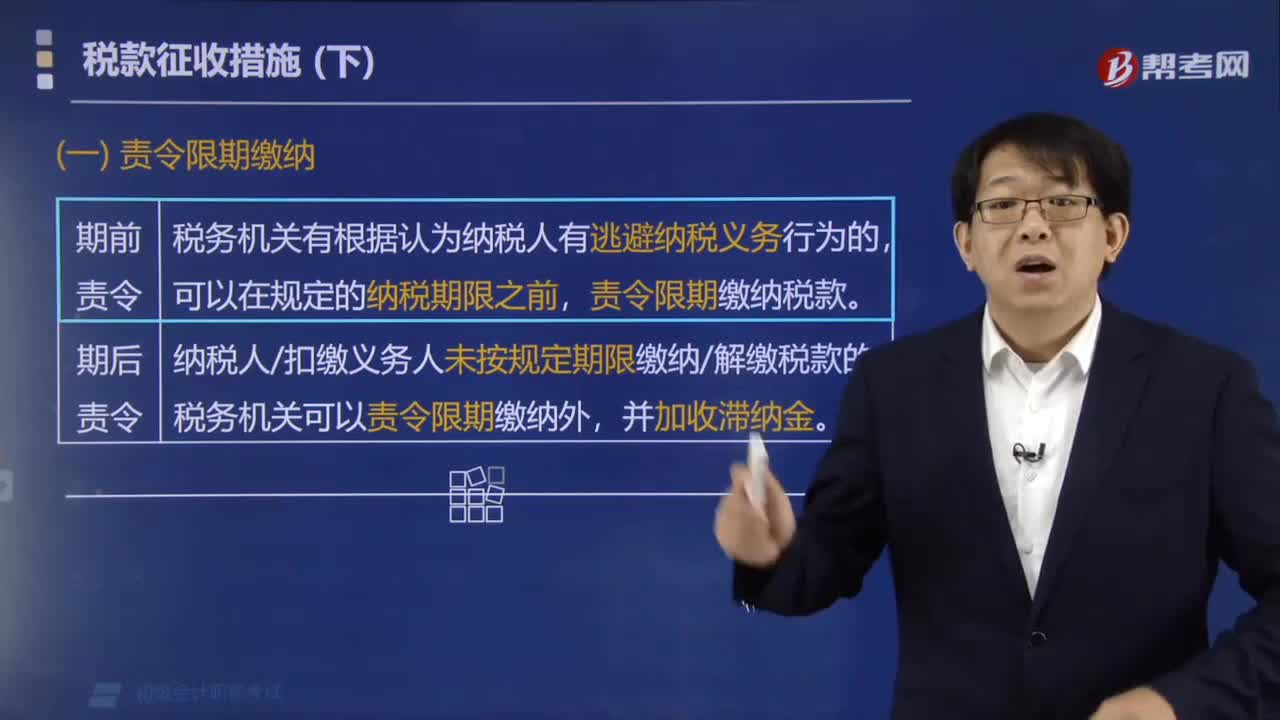

90哪些情形下税务机关可以责令纳税人限期缴纳税款?:哪些情形下税务机关可以责令纳税人限期缴纳税款?以下情形税务机关可以责令纳税人限期缴纳税款:税务机关有根据认为纳税人有逃避纳税义务行为的,纳税人扣缴义务人未按规定期限缴纳解缴税款的。税务机关可以责令限期缴纳外,【例题·单选题】税务机关有根据认为从事生产经营的纳税人有逃避纳税义务行为的。【解析】税务机关有根据认为纳税人有逃避纳税义务行为的责令限期缴纳税款

37

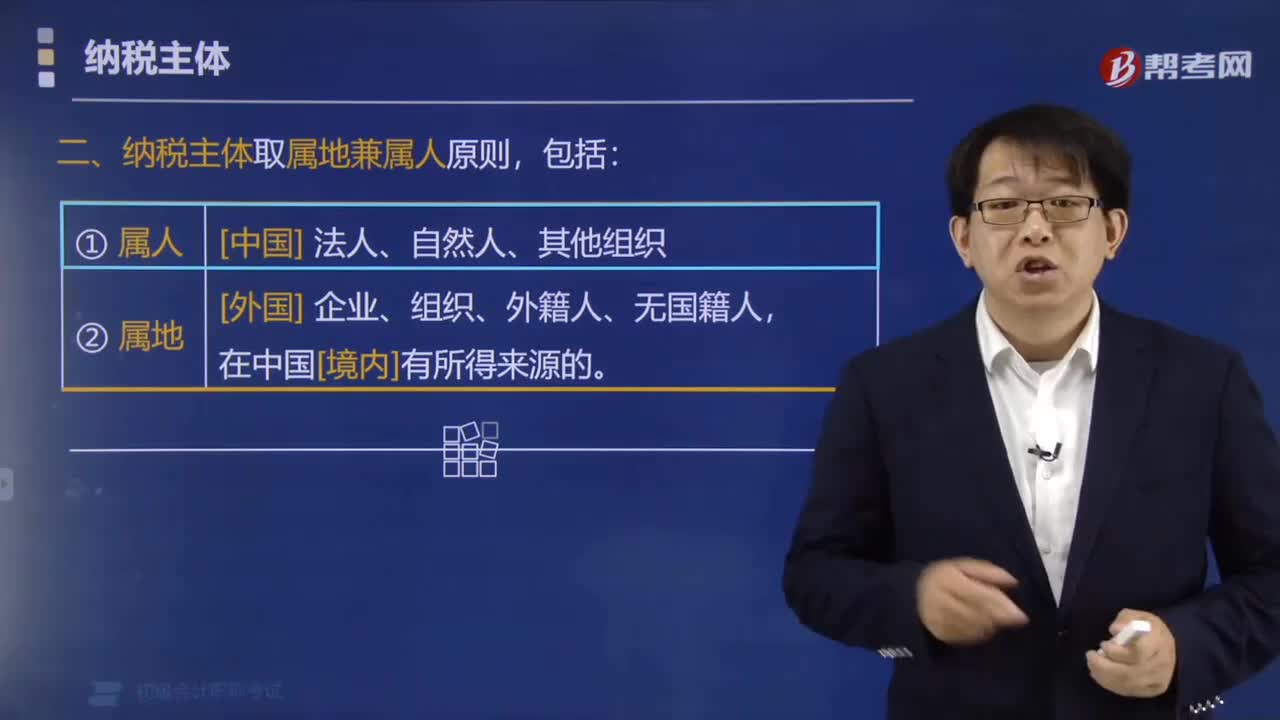

37税收法律关系中纳税主体的确定采取什么原则?:税收法律关系中纳税主体的确定采取什么原则?税收法律关系中纳税主体的确定采取属地兼属人原则。只要是我国的自然人或其他法人和组织。就是指在我国领域范围内的主体,应当纳税,即在华的外国企业、组织、外籍人、无国籍人等。都是我国税收法律关系的纳税主体,下面是针对初级会计考试的知识点举出的例题,希望大家能结合习题掌握知识点。【例题·单选题】对税收法律关系中纳税主体的确定。A.属地原则B.属人原则

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料