下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、营业税一般以营业额全额为计税依据

D、营业税属于价内税

46

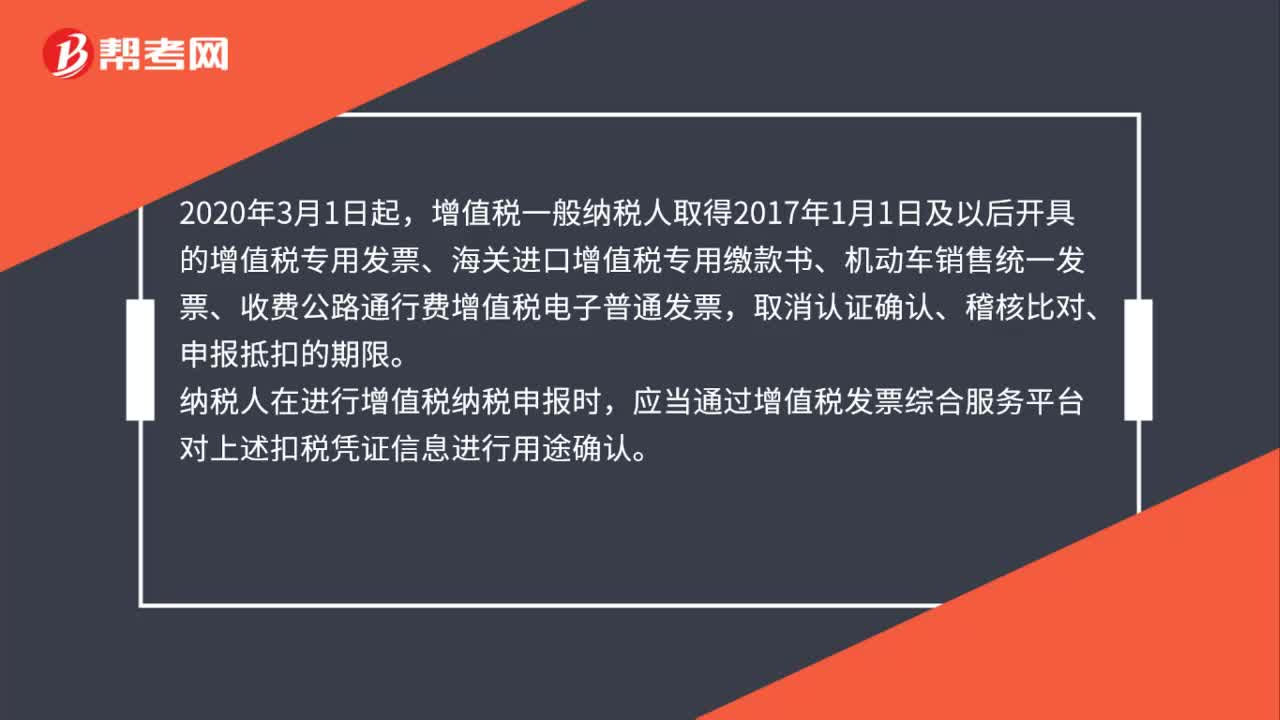

46关于取消增值税扣税凭证认证确认期限是如何规定的?:关于取消增值税扣税凭证认证确认期限是如何规定的?2020年3月1日起,增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。纳税人在进行增值税纳税申报时,应当通过增值税发票综合服务平台对上述扣税凭证信息进行用途确认。

68

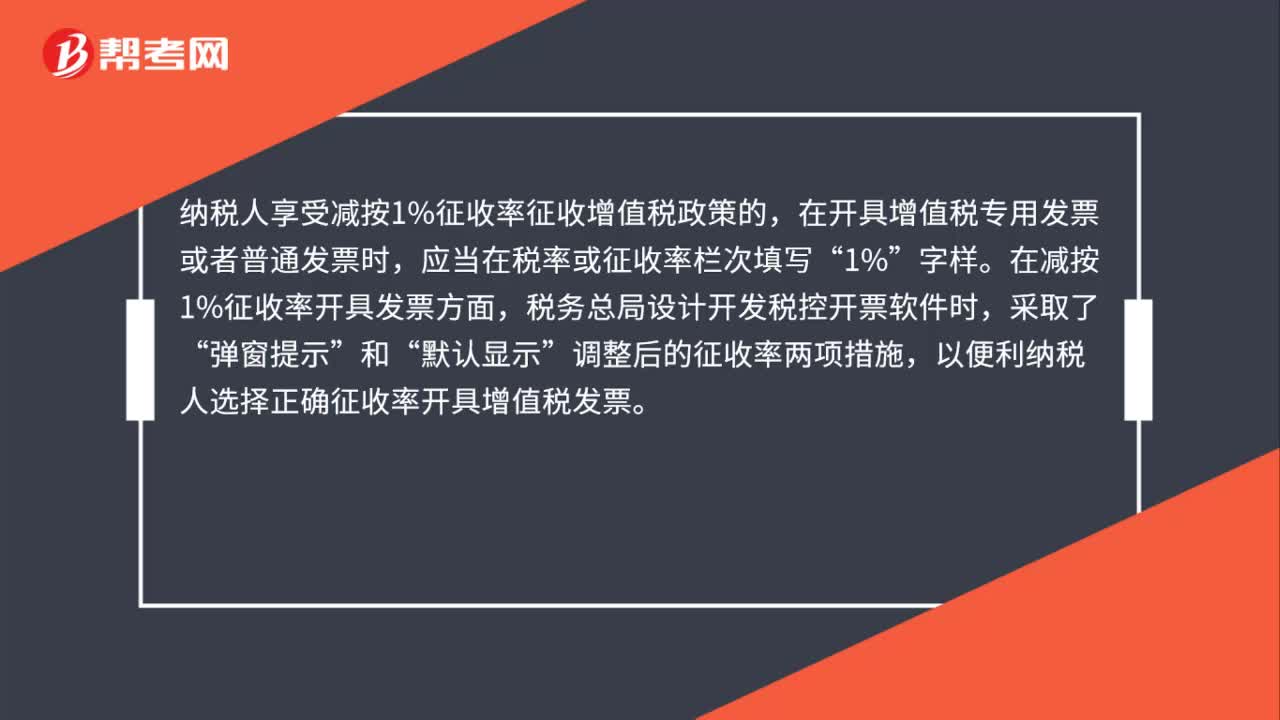

68如何正确开具减免税发票?:如何正确开具减免税发票?按照《中华人民共和国发票管理办法》等相关规定,纳税人应如实开具发票。小规模纳税人享受免征增值税政策的,不得开具增值税专用发票,只能开具增值税普通发票,并且开具时应当在税率或征收率栏次填写“免税”纳税人享受减按1%征收率征收增值税政策的,在开具增值税专用发票或者普通发票时,应当在税率或征收率栏次填写“在减按1%征收率开具发票方面,税务总局设计开发税控开票软件时,弹窗提示”

39

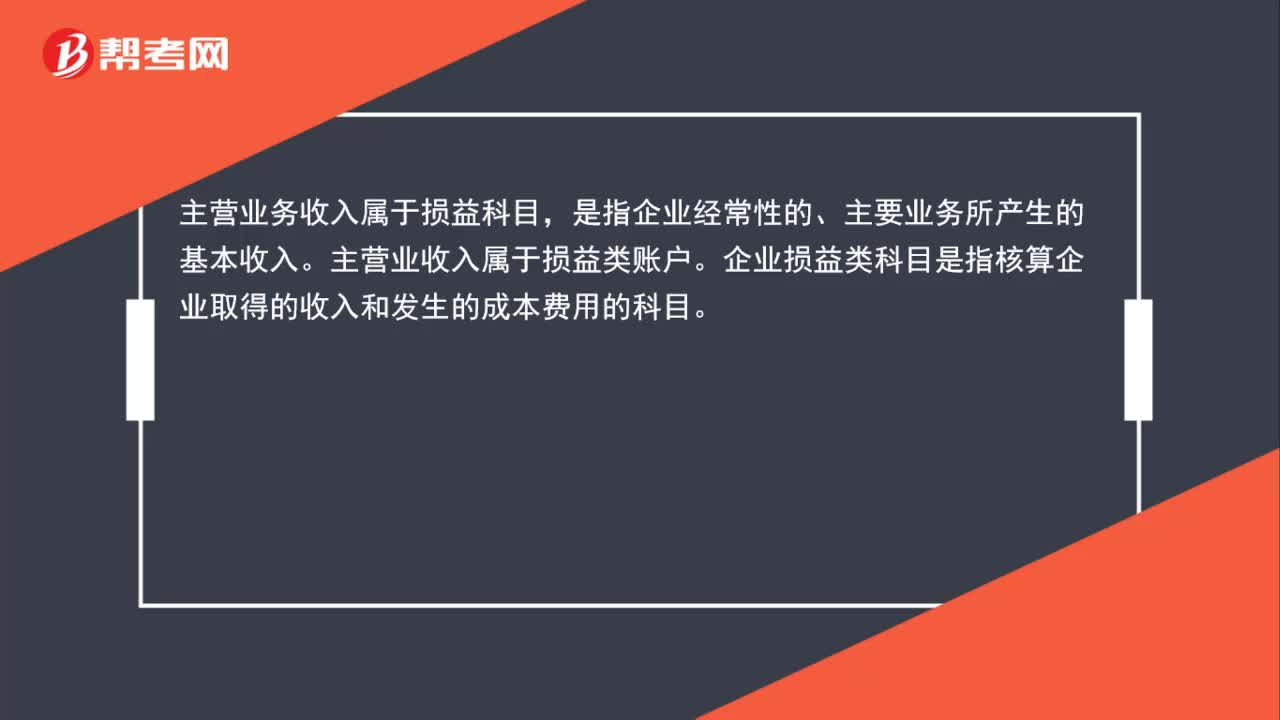

39主营业务收入属于什么?:主营业务收入属于什么?主营业务收入属于损益科目,是指企业经常性的、主要业务所产生的基本收入。主营业收入属于损益类账户。企业损益类科目是指核算企业取得的收入和发生的成本费用的科目。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料