下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

900万元

268

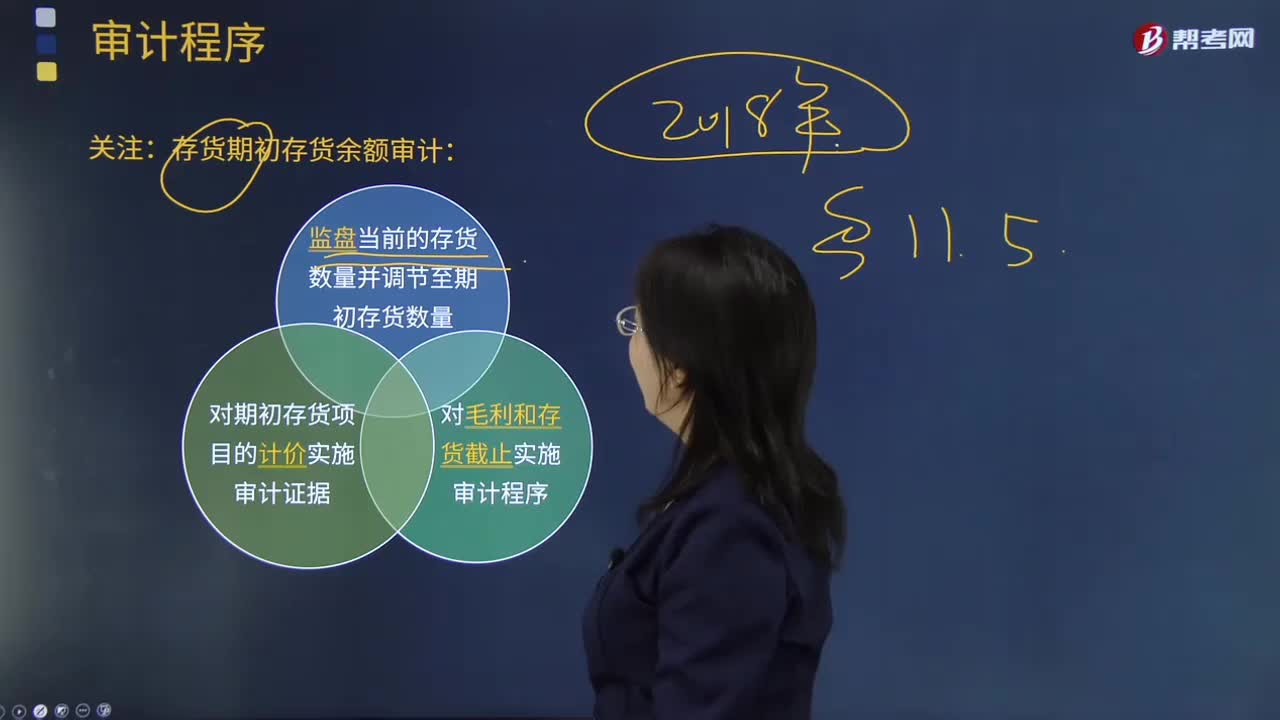

268关注:存货期初存货余额审计的原因?:存货期初存货余额审计的原因?

32

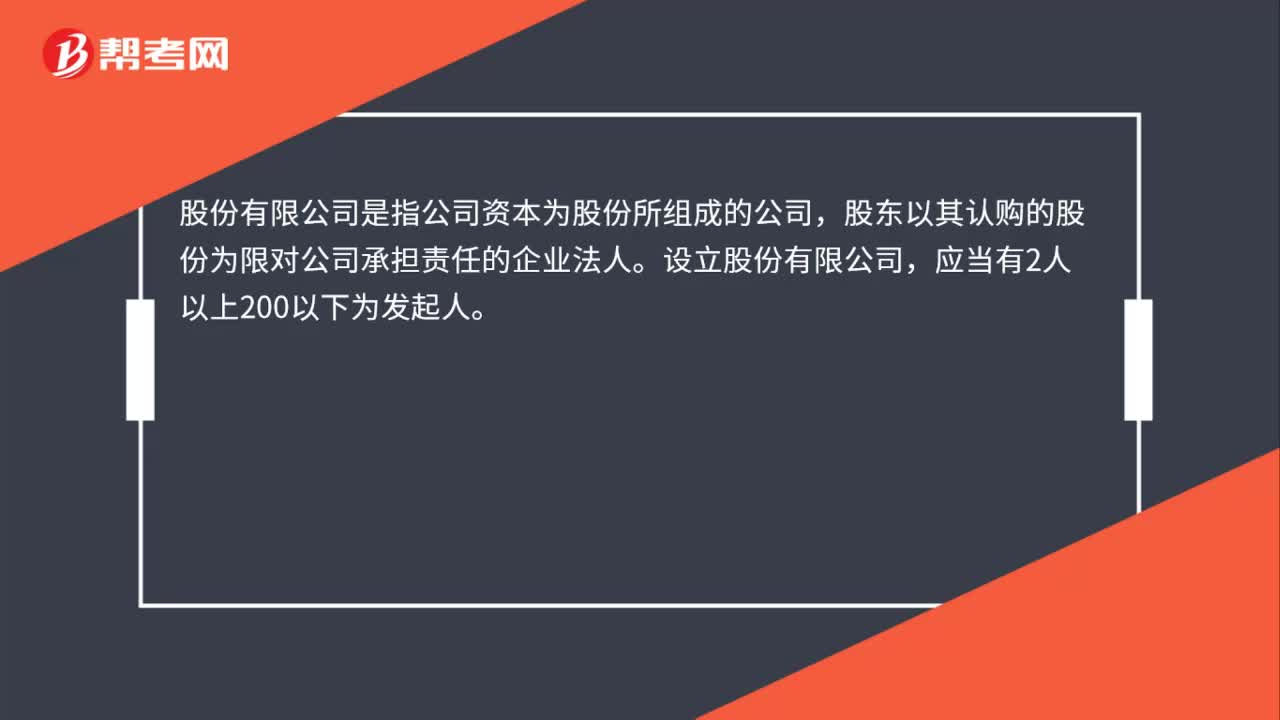

32股份有限公司是什么?:股份有限公司是什么?股份有限公司是指公司资本为股份所组成的公司,股东以其认购的股份为限对公司承担责任的企业法人。设立股份有限公司,应当有2人以上200以下为发起人。

312

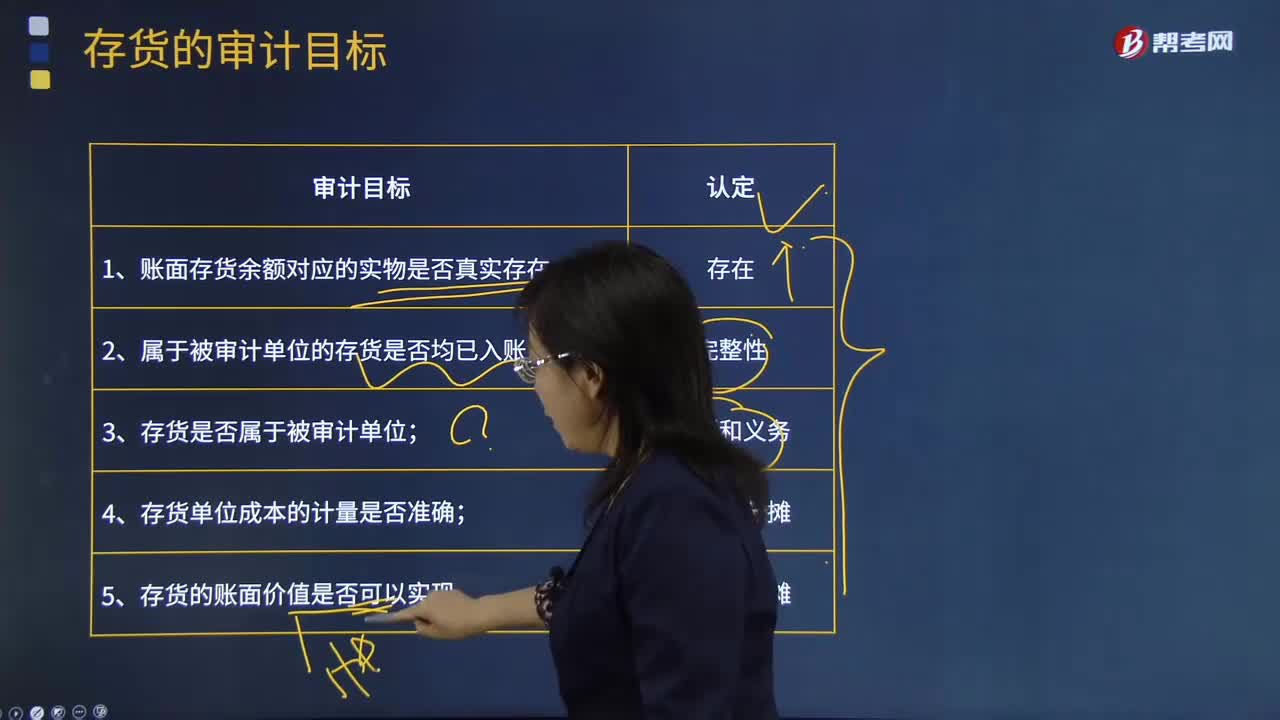

312存货的审计目标是什么?:存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,B注册会计师在审计工作底稿中记录了所了解的有关销售与收款循环、存货与仓储循环的控制,(1)销售部门在批准经销商的订货单后编制发货通知单交仓库和会计部门。会计部门根据发货通知单和出库单在系统中手工录入相关信息并开具销售发票。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料