下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

24万元

41

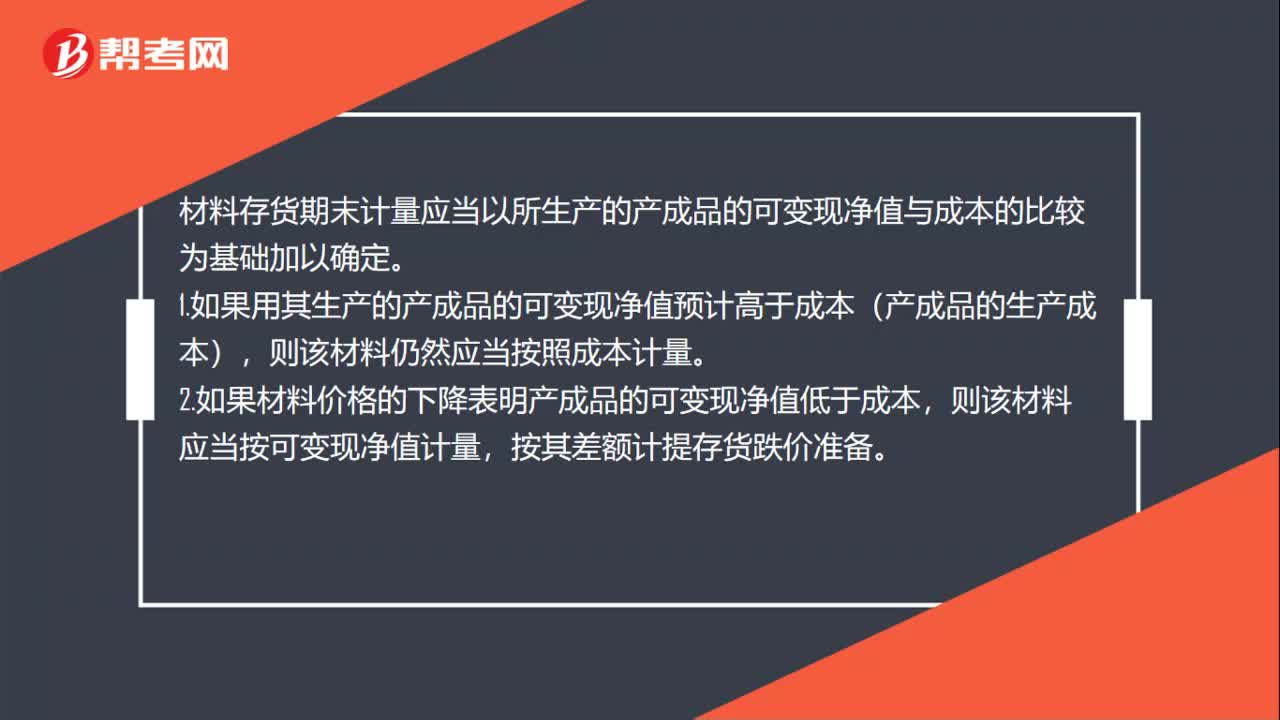

41材料存货期末计量应该怎么做?:材料存货期末计量应该怎么做?材料存货期末计量应当以所生产的产成品的可变现净值与成本的比较为基础加以确定。1.如果用其生产的产成品的可变现净值预计高于成本(产成品的生产成本),则该材料仍然应当按照成本计量。2.如果材料价格的下降表明产成品的可变现净值低于成本,则该材料应当按可变现净值计量,按其差额计提存货跌价准备。

1111

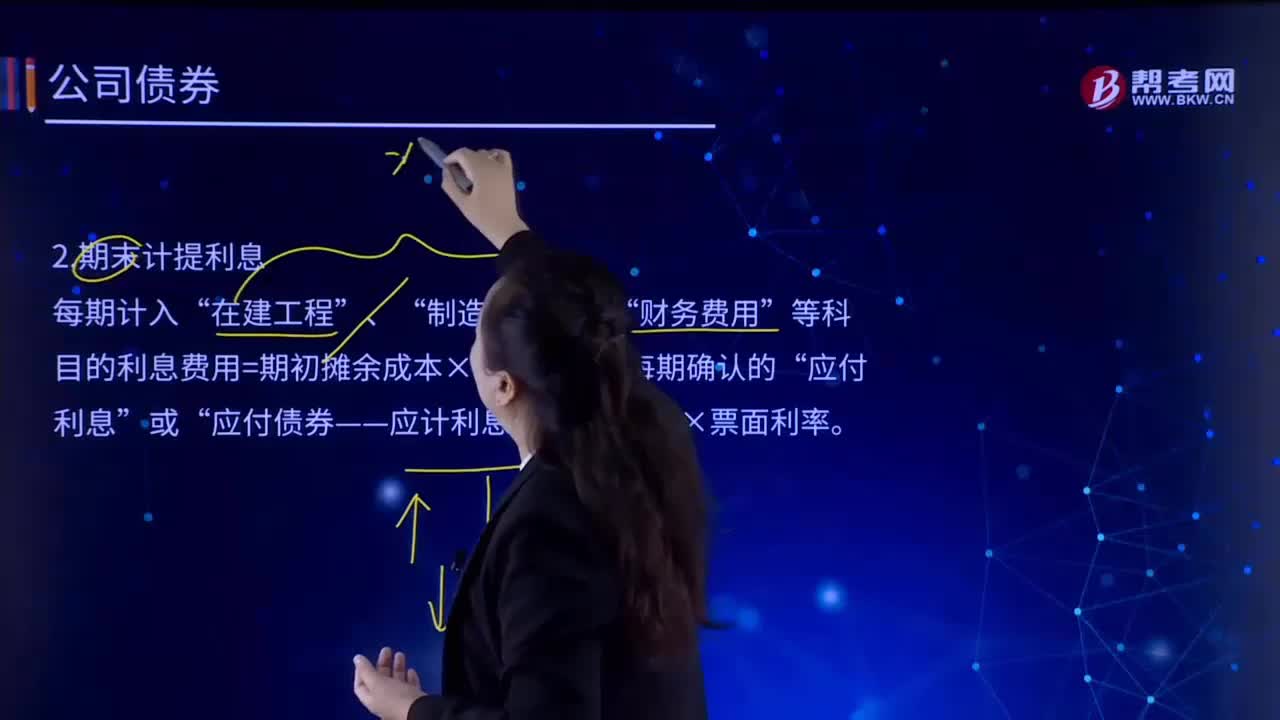

1111什么是一般公司债券的期末计提利息?:什么是一般公司债券的期末计提利息?如果是到期一次性归还本息或者是分期后付利息的,根据企业会计制度的权责发生制的规定,企业需要在当期期末计提应属于本期支付但本期尚未支付的利息。制造费用”财务费用”等科目的利息费用=期初摊余成本×实际利率;应付利息”应付债券——应计利息”=债券面值×票面利率。在建工程、制造费用、财务费用等科目:应付债券——利息调整“贷”应付利息(分期付息债券利息)。

47

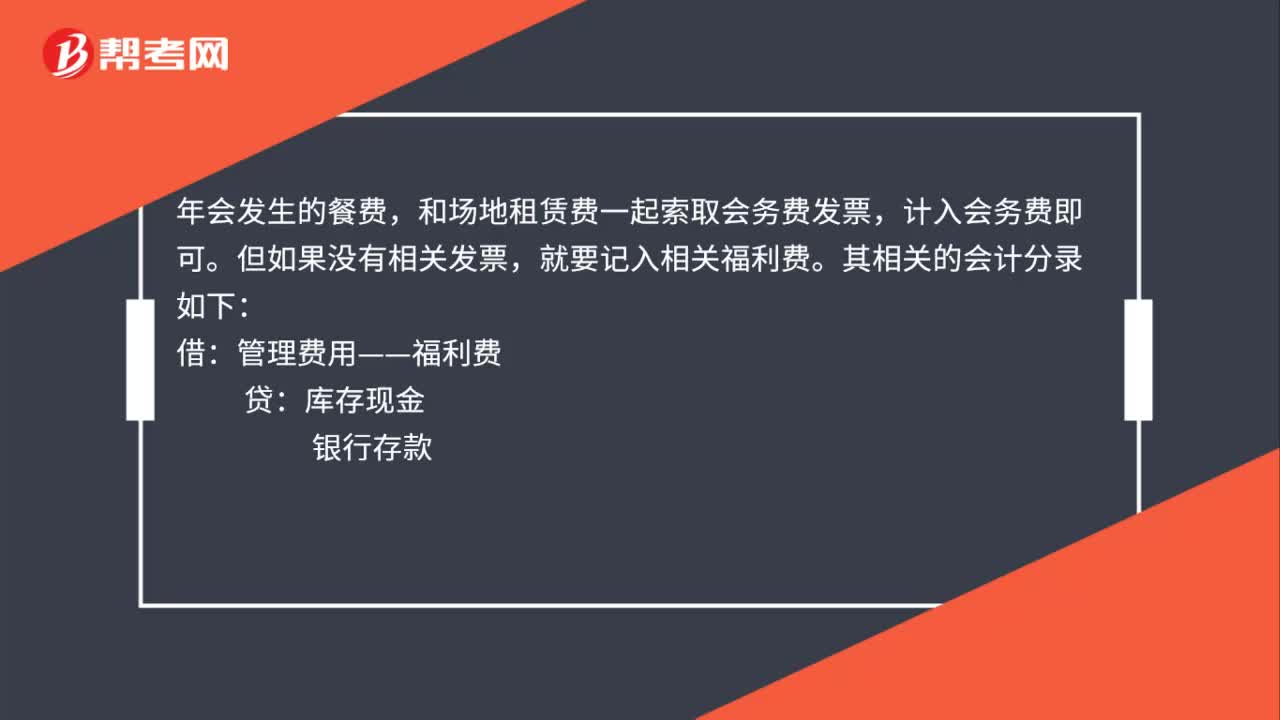

47公司年会入账是什么?:公司年会入账是什么?年会发生的餐费,和场地租赁费一起索取会务费发票,计入会务费即可。但如果没有相关发票,就要记入相关福利费。其相关的开及分录如下:管理费用——福利费:贷,银行存款,年会费用一般列支福利费,但是在某些税局税务问题中。年会聚餐的费用税务上认为不属于福利费:不能税前列支:计入业务招待费借管理费用——业务招待费贷库存现金

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料