下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

甲企业纳税24000元,乙企业纳税27000元

221

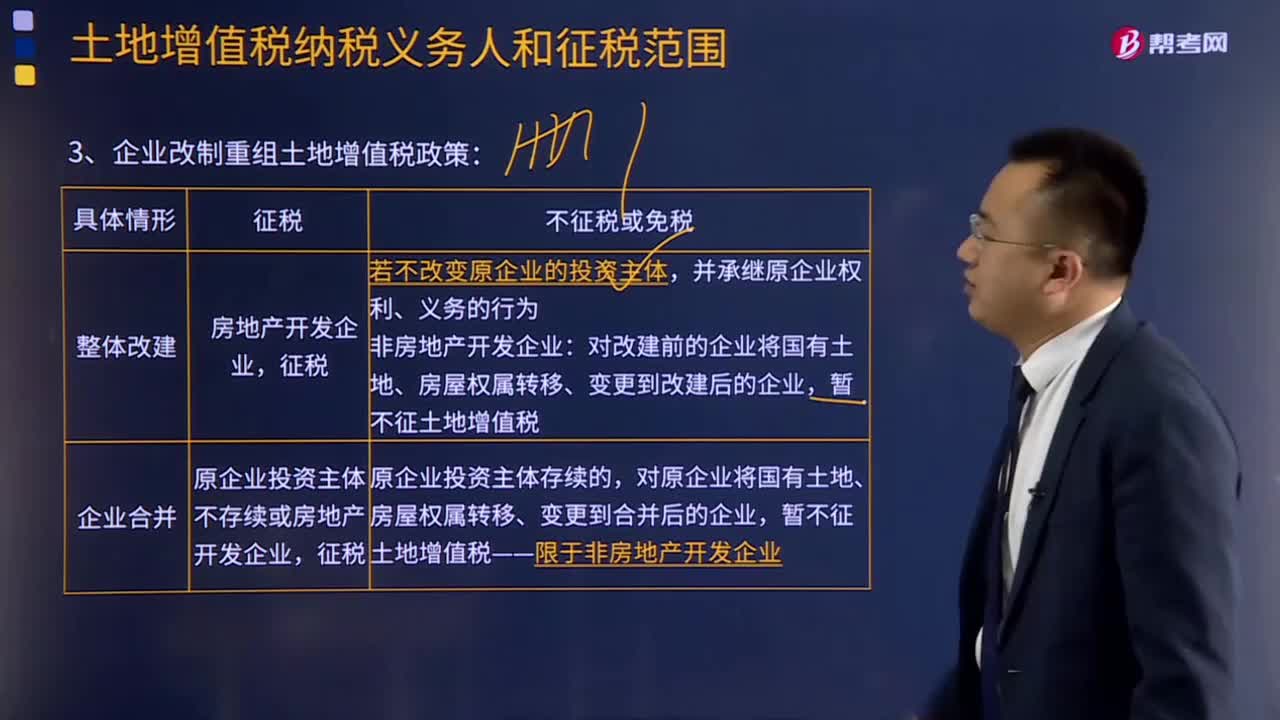

221企业改制重组土地增值税政策如何规定的?:企业改制重组土地增值税政策规定:《关于企业改制重组有财政部国家税务总局关土地增值税政策的通知》 财税〔2015〕5号规定:对原企业将国有土地、房屋权属转移、变更到合并后的企业,对原企业将国有土地、房屋权属转移、变更到分立后的企业,五、上述改制重组有关土地增值税政策不适用于房地产开发企业。六、企业改制重组后再转让国有土地使用权并申报缴纳土地增值税时。

33

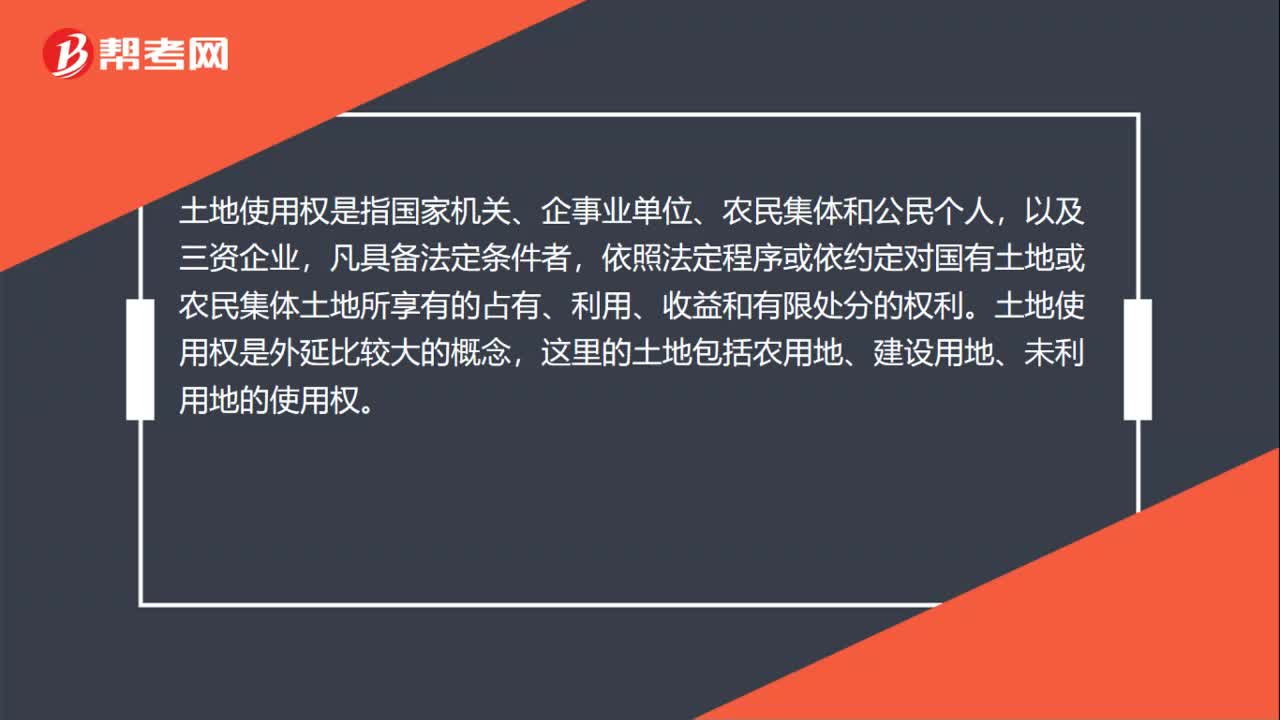

33土地使用权是什么?:土地使用权是什么?土地使用权是指国家机关、企事业单位、农民集体和公民个人,以及三资企业,凡具备法定条件者,依照法定程序或依约定对国有土地或农民集体土地所享有的占有、利用、收益和有限处分的权利。土地使用权是外延比较大的概念,这里的土地包括农用地、建设用地、未利用地的使用权。

30

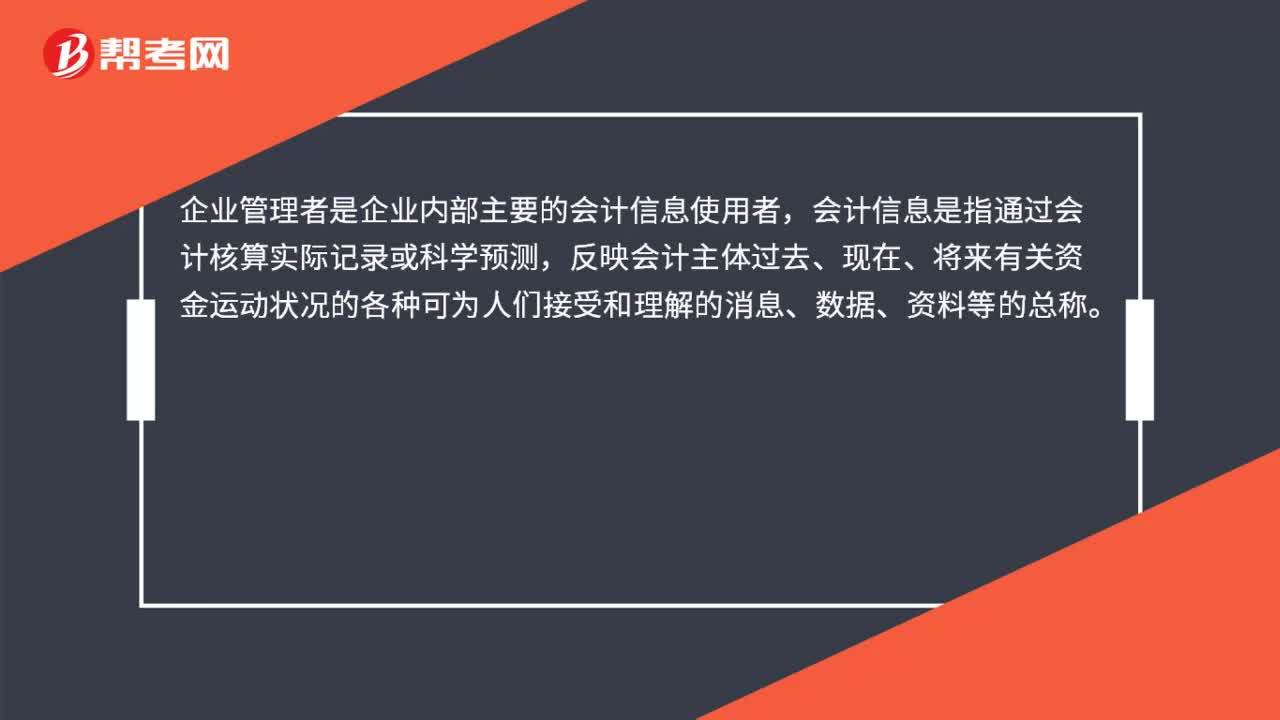

30什么是企业内部主要的会计信息使用者?:什么是企业内部主要的会计信息使用者?企业管理者是企业内部主要的会计信息使用者,会计信息是指通过会计核算实际记录或科学预测,反映会计主体过去、现在、将来有关资金运动状况的各种可为人们接受和理解的消息、数据、资料等的总称。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料