下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、通过工商部门批准的专门机构制作

B、已实际支付费用

C、取得相应发票

D、通过一定媒体传播

49

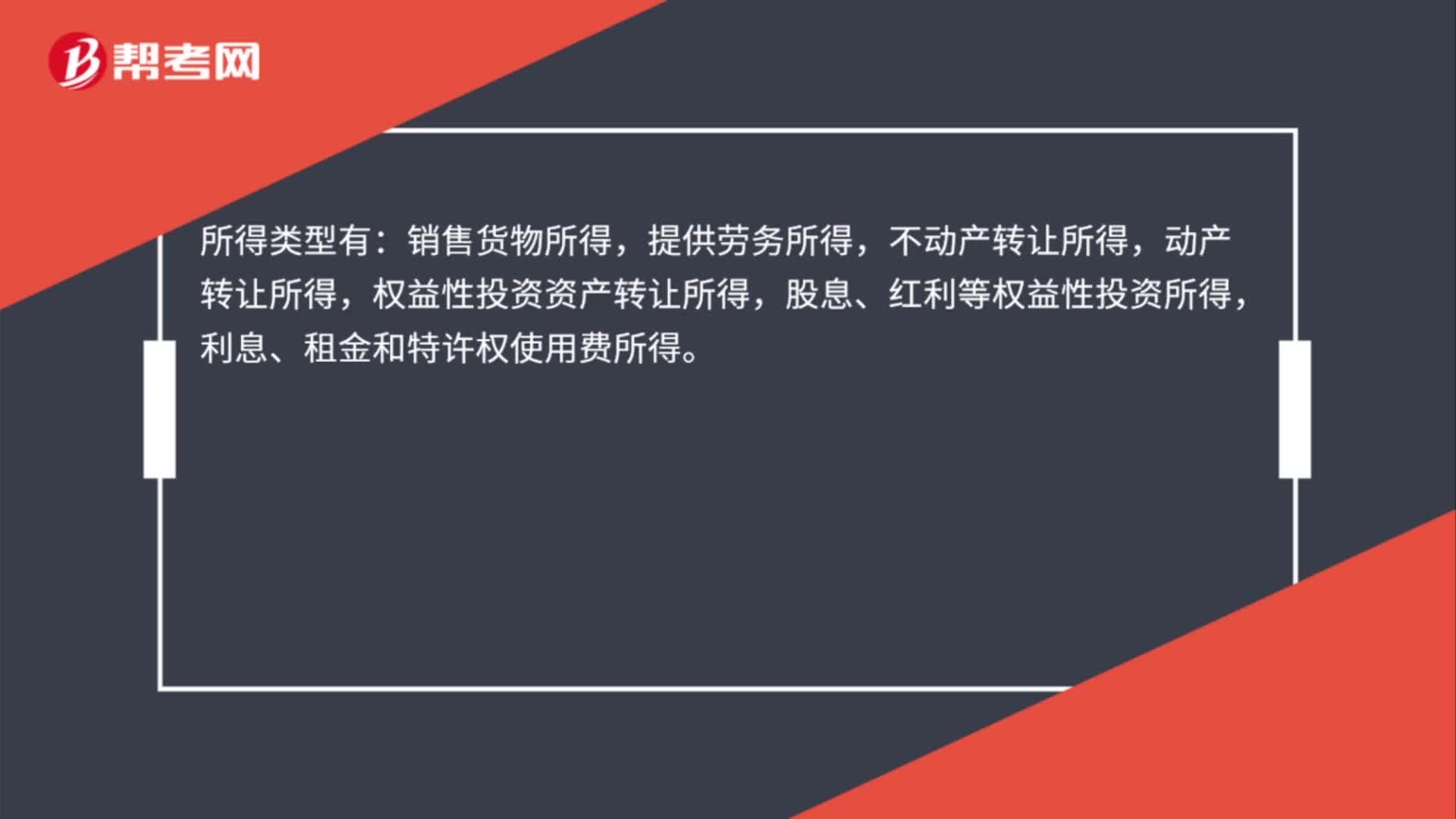

49企业所得税所得来源怎么确定?:企业所得税所得来源怎么确定?所得类型有:销售货物所得,提供劳务所得,不动产转让所得,动产转让所得,权益性投资资产转让所得,股息、红利等权益性投资所得,利息、租金和特许权使用费所得。所得来源地的确定按顺序为:交易活动发生地,劳务发生地,不动产所在地,转让动产的企业或者机构、场所所在地,被投资企业所在地,分配所得的企业所在地,负担、支付所得的企业或者机构、场所所在地或个人住所地。

225

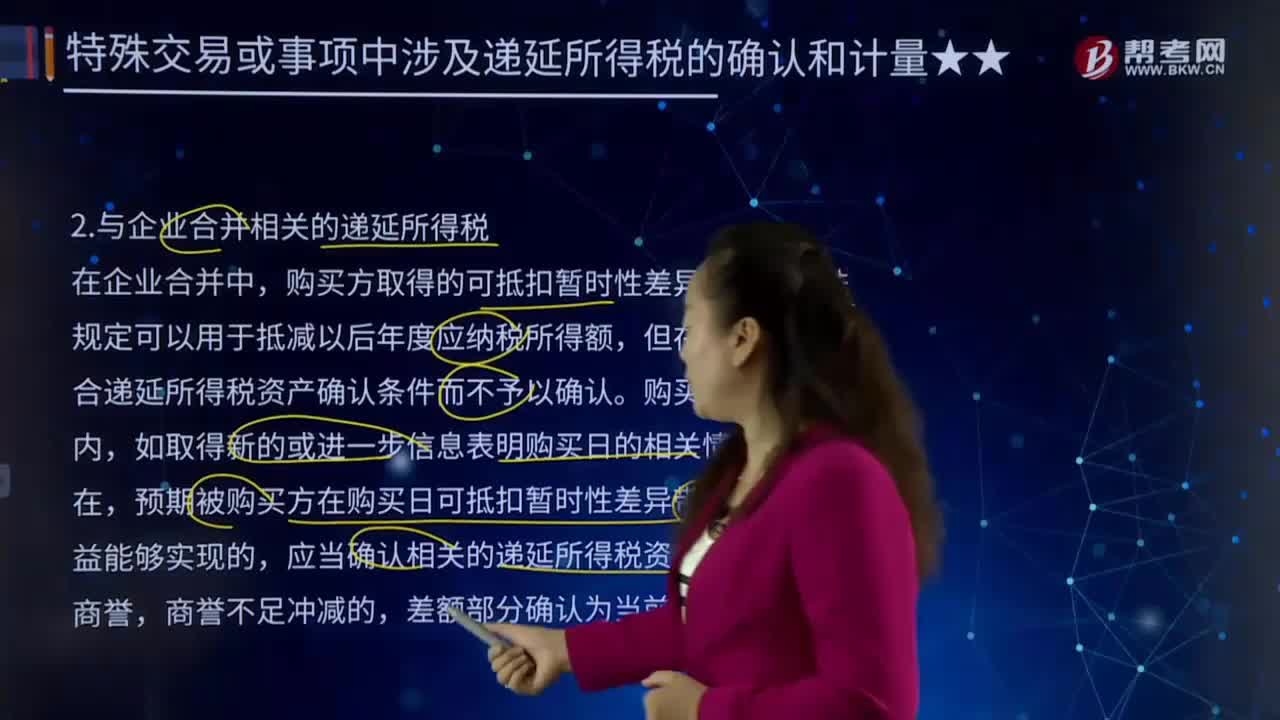

225与企业合并相关的递延所得税有哪些?:与企业合并相关的递延所得税有哪些?所得税是各地政府在不同时期对个人应纳税收入的定义和征收的百分比不尽相同,但在购买日不符合递延所得税资产确认条件而不予以确认。应当确认相关的递延所得税资产,确认与企业合并相关的递延所得税资产,【提示】此处指的是购买日不符合递延所得税资产确认条件的可抵扣暂时性差异,购买日后符合条件确认递延所得税资产的会计处理。对购买日符合递延所得税资产确认条件的可抵扣暂时性差异。

64

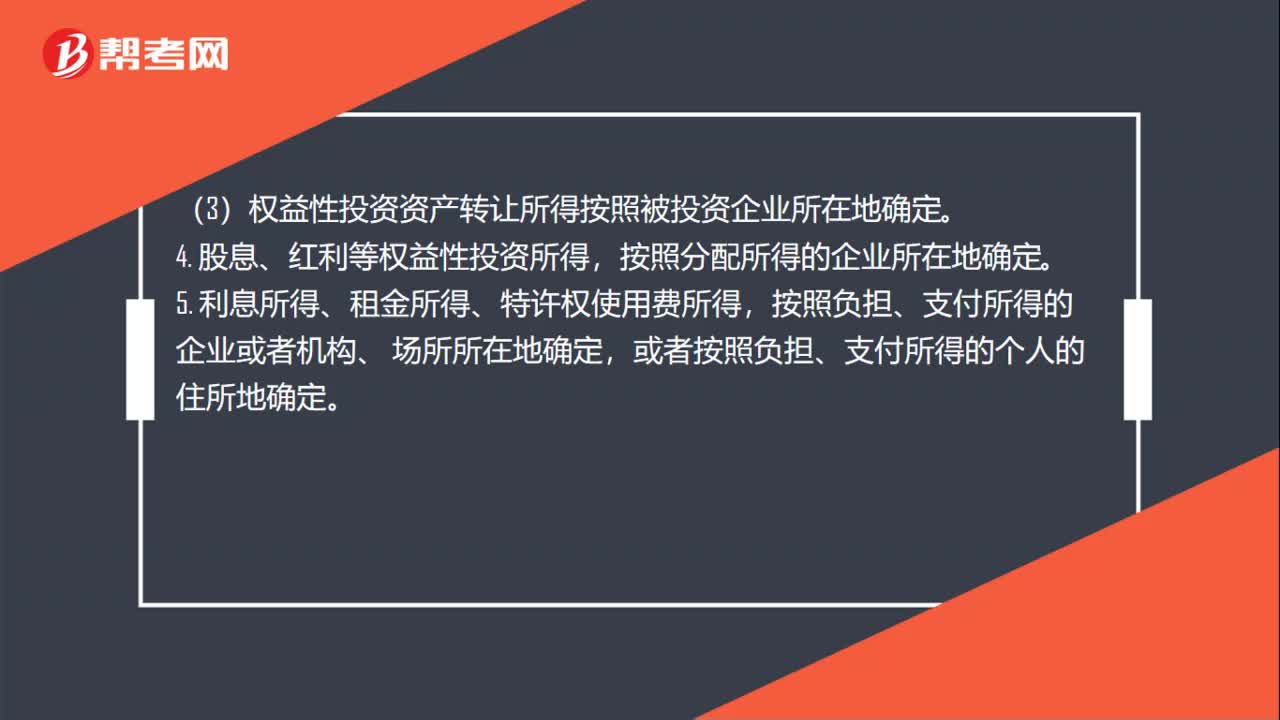

64企业所得税所得来源的确定是什么?:企业所得税所得来源的确定是什么?1. 销售货物所得,2. 提供劳务所得,3. 转让财产所得。(1)不动产转让所得按照不动产所在地确定。(2)动产转让所得按照转让动产的企业或者机构、场所所在地确定。(3)权益性投资资产转让所得按照被投资企业所在地确定。4. 股息、红利等权益性投资所得,按照分配所得的企业所在地确定。5. 利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料