下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

50%

49

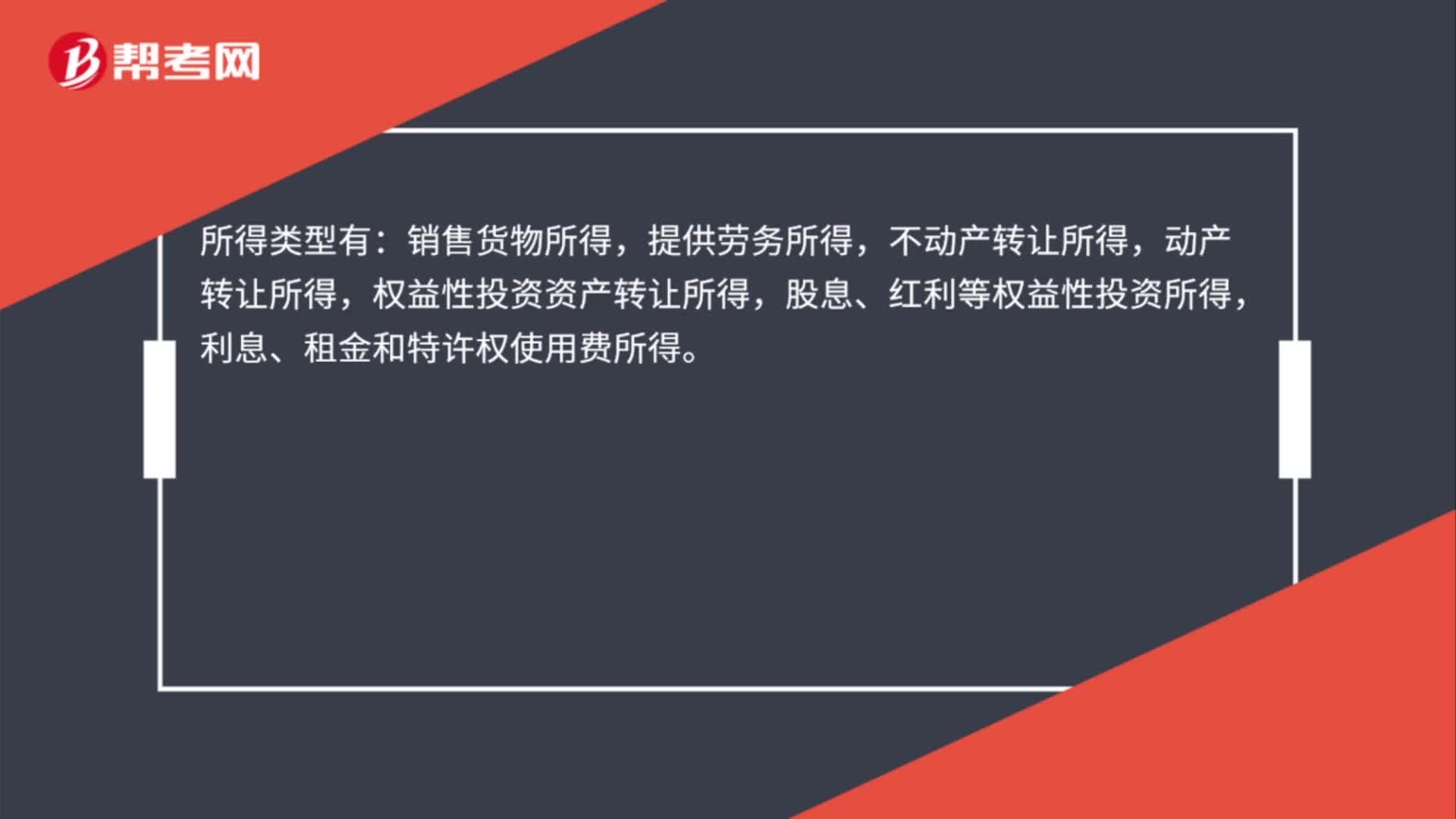

49企业所得税所得来源怎么确定?:企业所得税所得来源怎么确定?所得类型有:销售货物所得,提供劳务所得,不动产转让所得,动产转让所得,权益性投资资产转让所得,股息、红利等权益性投资所得,利息、租金和特许权使用费所得。所得来源地的确定按顺序为:交易活动发生地,劳务发生地,不动产所在地,转让动产的企业或者机构、场所所在地,被投资企业所在地,分配所得的企业所在地,负担、支付所得的企业或者机构、场所所在地或个人住所地。

25

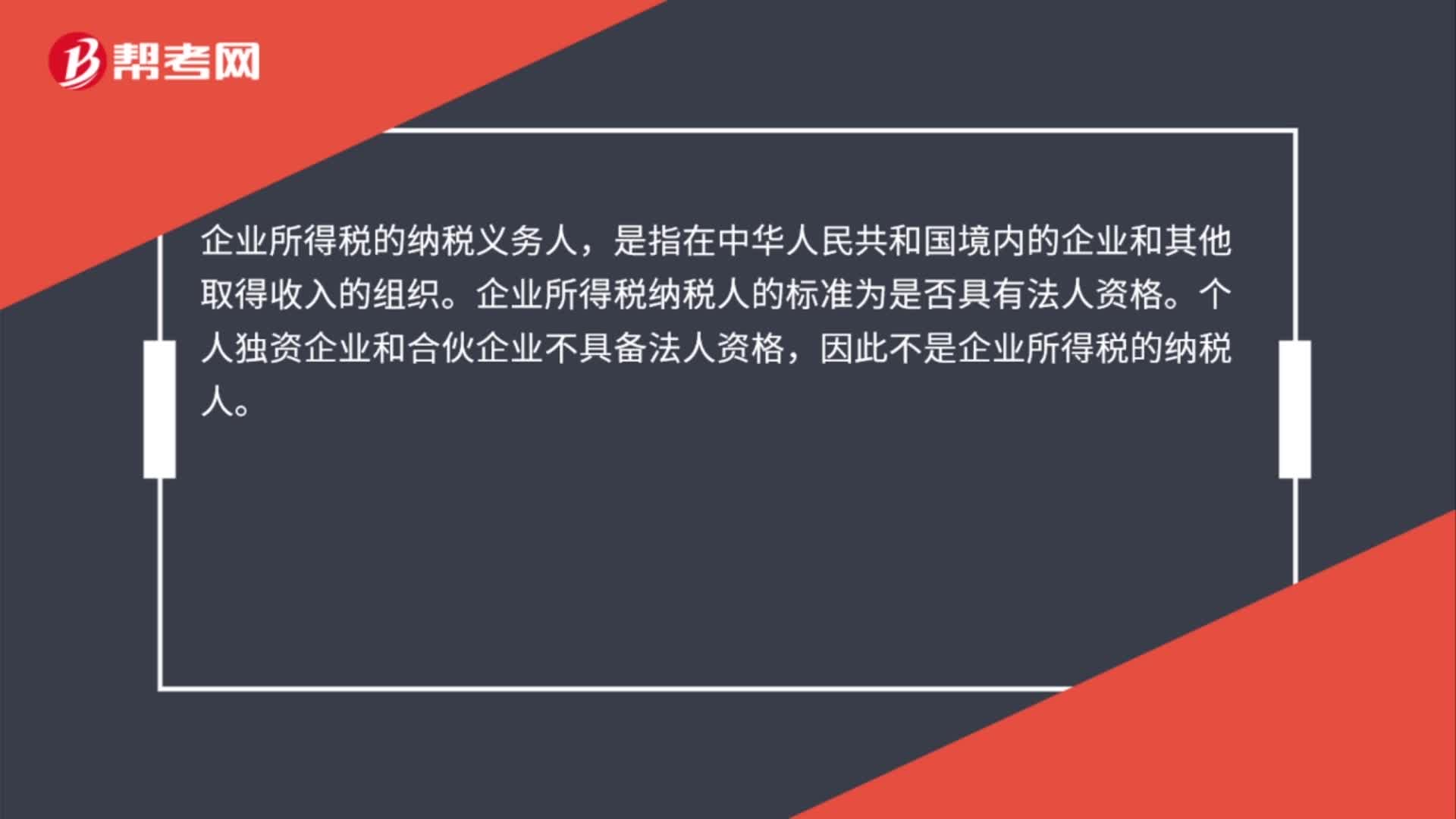

25企业所得税的纳税义务人是什么?:企业所得税的纳税义务人,是指在中华人民共和国境内的企业和其他取得收入的组织。企业所得税纳税人的标准为是否具有法人资格。个人独资企业和合伙企业不具备法人资格,因此不是企业所得税的纳税人。

41

41企业所得税账务如何处理?:企业所得税账务如何处理?企业按照税法规定计算应缴的所得税:应交税金——应交所得税:月末或季末企业按规定预缴本月(或本季)应纳所得税税额时:应交税金——应交所得税“贷”银行存款“月末”企业应将,科目借方余额作为费用转入:科目作如下会计分录借本年利润贷所得税

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料