下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、利息收入

C、租金收入

D、特许权使用费收入

281

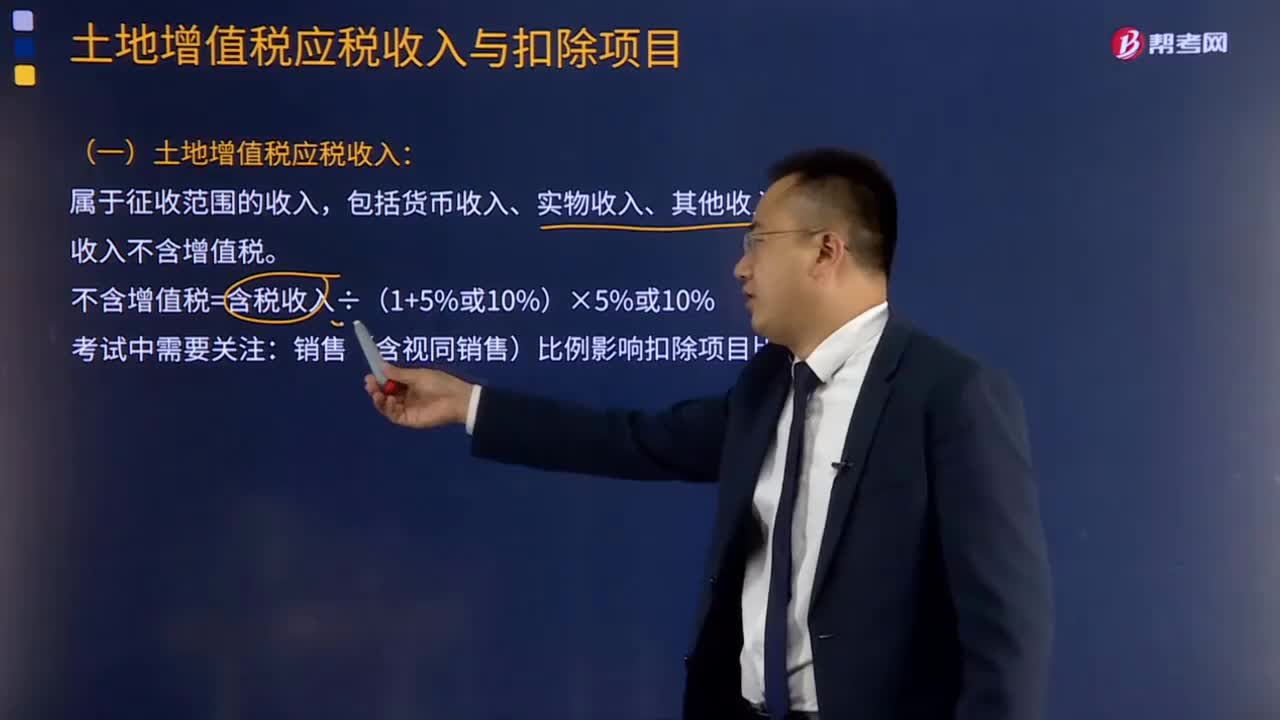

281土地增值税应税收入的确定及扣除项目的确定包括哪些?:土地增值税应税收入的确定及扣除项目的确定包括哪些?计算土地增值额时准予从转让收入中扣除的项目,(1)纳税人能够按转让房地产项目计算分摊利息支出。②其他开发费用按取得土地使用权所支付的金额和房地产开发成本计算的金额之和的5%以内计算扣除:房地产开发费用=利息+(取得土地使用权所支付的金额+房地产开发成本)×5%以内,(2)纳税人不能按转让房地产项目计算分摊利息支出。

27

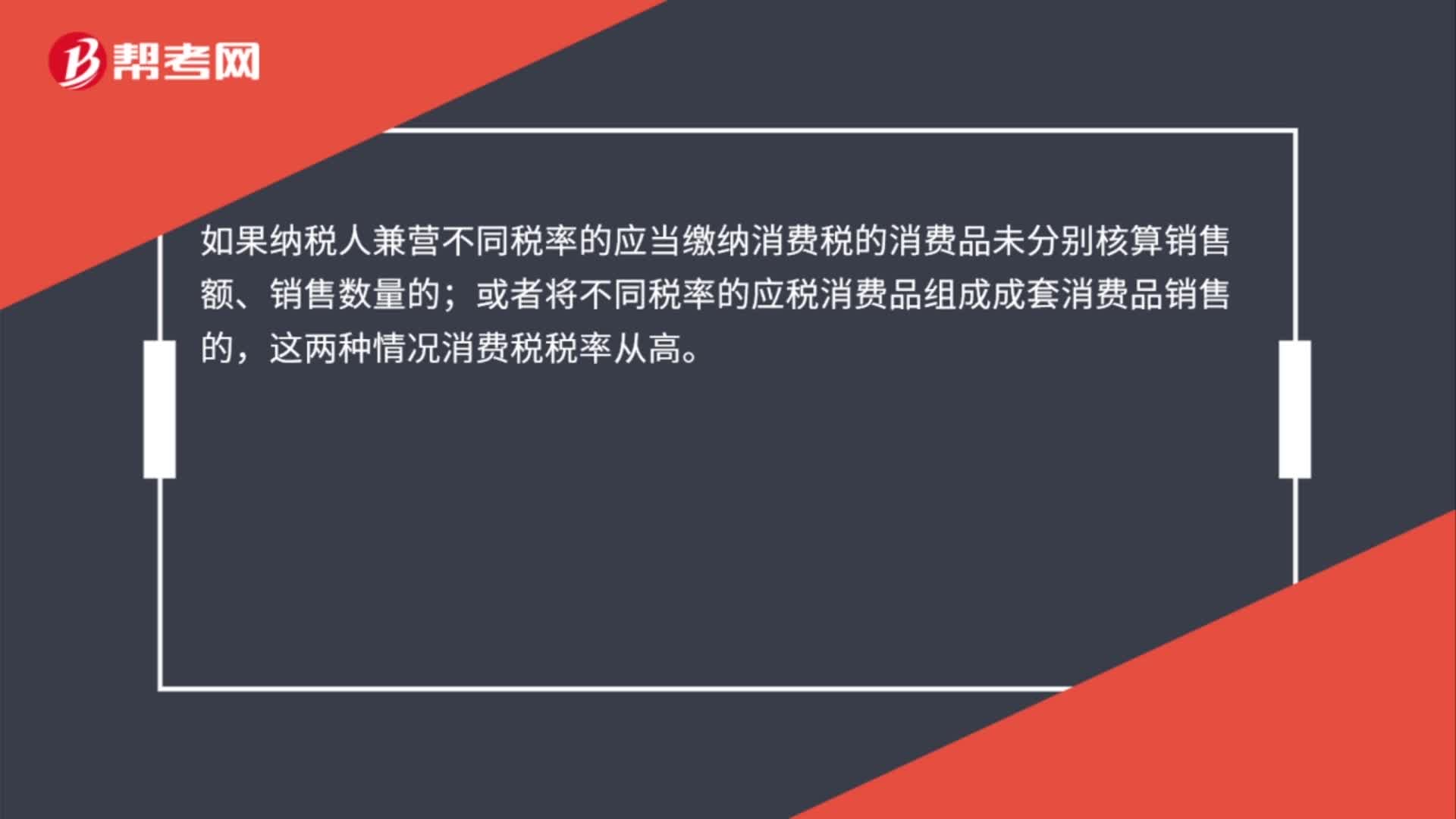

27消费税按照最高税率征税的特殊情况是什么?:消费税按照最高税率征税的特殊情况是什么?如果纳税人兼营不同税率的应当缴纳消费税的消费品未分别核算销售额、销售数量的;或者将不同税率的应税消费品组成成套消费品销售的,这两种情况消费税税率从高。

47

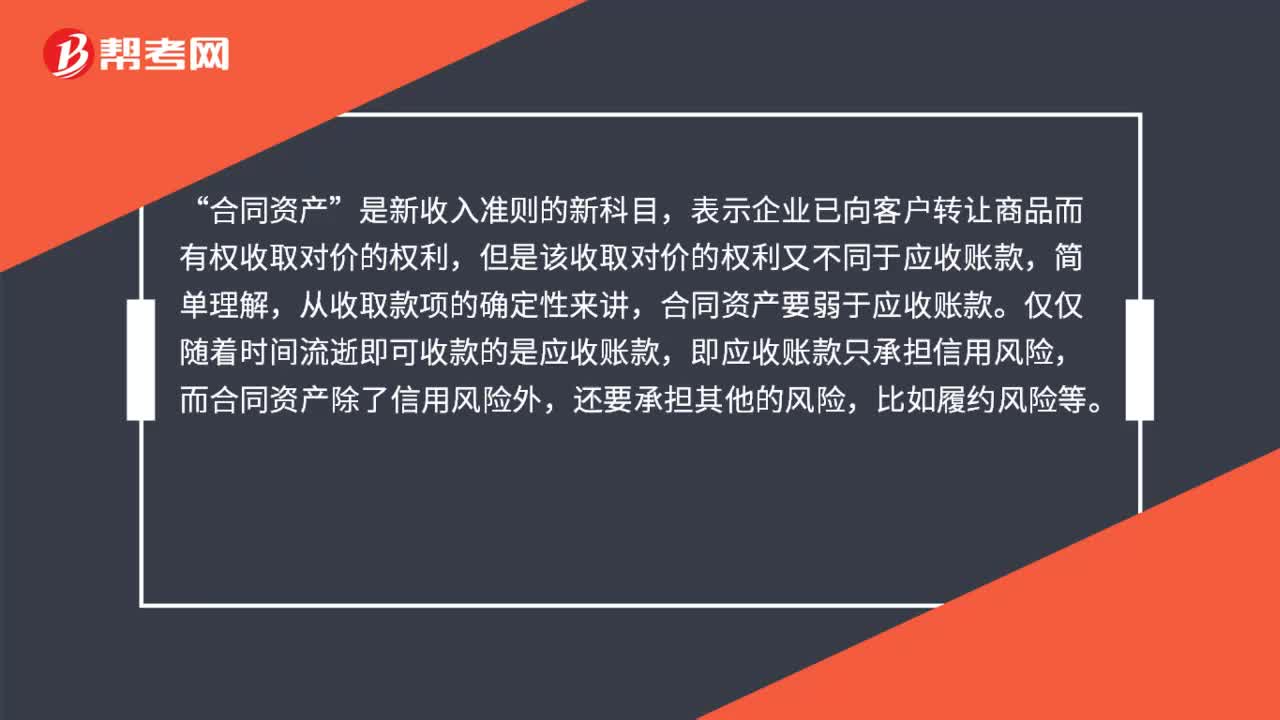

47合同资产和应收款项的区别是什么?:合同资产和应收款项的区别是什么?合同资产“是新收入准则的新科目”表示企业已向客户转让商品而有权收取对价的权利,但是该收取对价的权利又不同于应收账款,简单理解,从收取款项的确定性来讲,合同资产要弱于应收账款,仅仅随着时间流逝即可收款的是应收账款。即应收账款只承担信用风险,而合同资产除了信用风险外,还要承担其他的风险,比如履约风险等。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料