下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、卷烟

22

22减免责的正当理由有哪些?:减免责的正当理由有哪些?

113

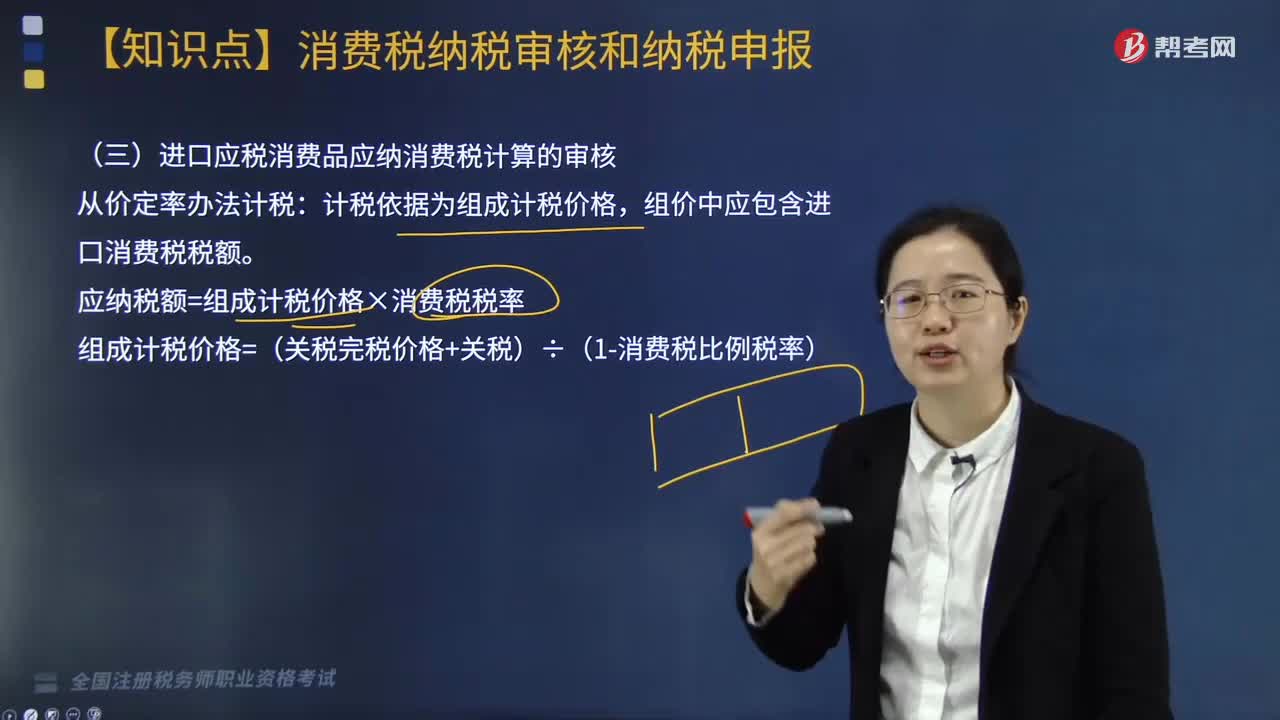

113进口应税消费品应纳消费税计算如何审核?:进口应税消费品应纳消费税计算如何审核?

123

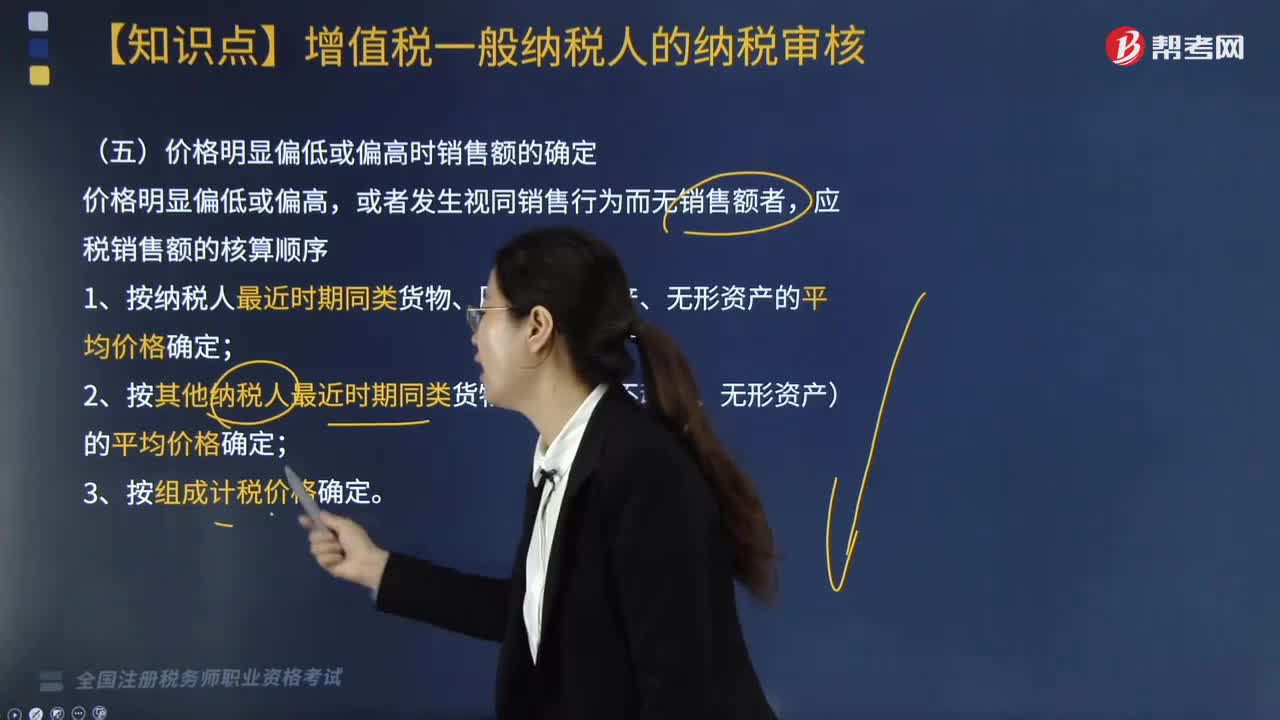

123价格明显偏低或偏高时销售额如何确定?:价格明显偏低或偏高时销售额如何确定?应税销售额的核算顺序。1. 按纳税人最近时期同类货物、服务、不动产、无形资产的平均价格确定;2. 按其他纳税人最近时期同类货物、服务、不动产、无形资产)的平均价格确定;3. 按组成计税价格确定。组成计税价格的确定:成本×1+成本利润率:(1)从量定额征收消费税的成本×1+成本利润率+消费税(2)从价定率征收消费税的组成计税价格成本+利润÷1-消费税比例税率

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料