下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

销售数量

自用数量

59

59采用从量定额计征的资源税如何确定销售数量?:采用从量定额计征的资源税如何确定销售数量?从量定额计征销售数量的确定:(1)纳税人开采或者生产应税产品销售的,(2)纳税人开采或者生产应税产品自用的,(3)纳税人不能准确提供应税产品销售数量或者移送使用数量的,以应税产品的产量或按主管税务机关确定的折算比换算成的数量为计征资源税的销售数量。【例题·多选题】采用从量定额计征的消费税,C.应税消费品的数量D.单位应税消费品应缴纳的消费税

437

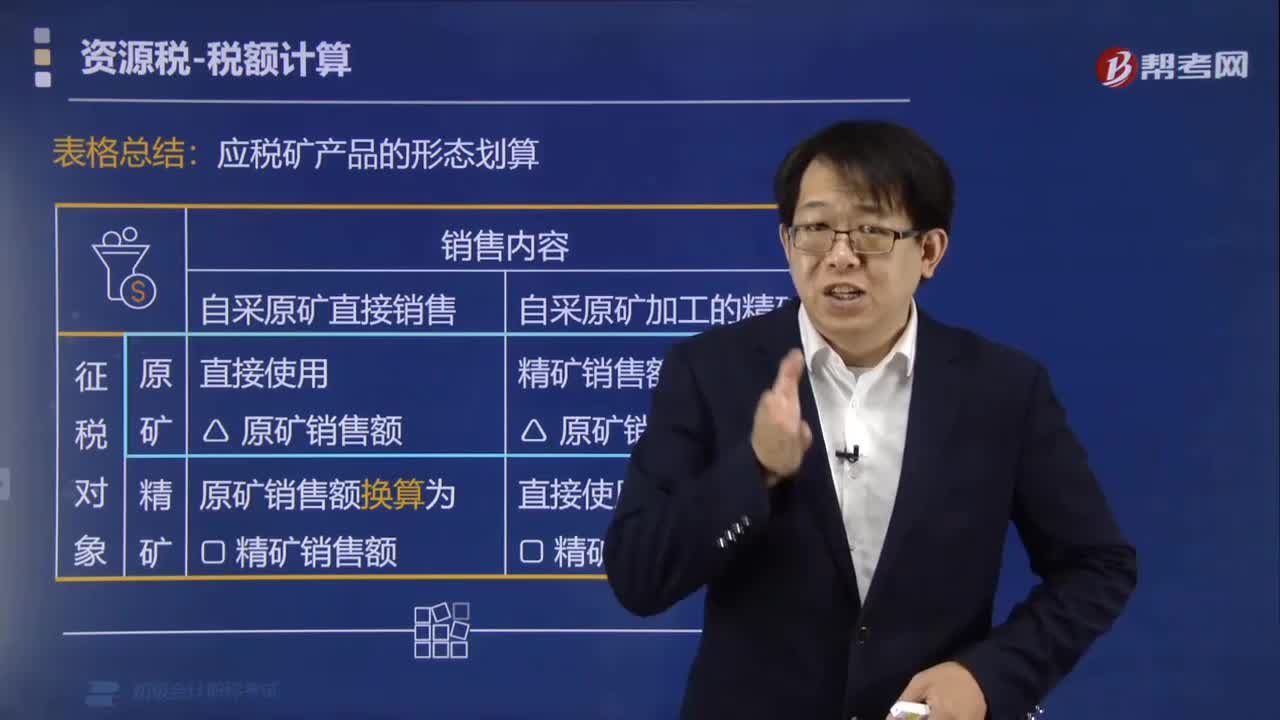

437如何根据应税矿产品的形态计算销售额?:如何根据应税矿产品的形态计算销售额?应将精矿销售额折算为原矿销售额:直接以精矿销售额作为计税依据:应将原矿销售额换算为精矿销售额:应税矿产品的形态计算公式,原矿销售额=精矿销售额×折算率。精矿销售额原矿销售额。将其销售额换算为标准金锭销售额缴纳资源税直接以原煤销售额为计税依据以洗选煤销售额折算为原煤销售额原煤销售额=洗选煤销售额×折算率【注释】原矿销售额和精矿销售额的换算

159

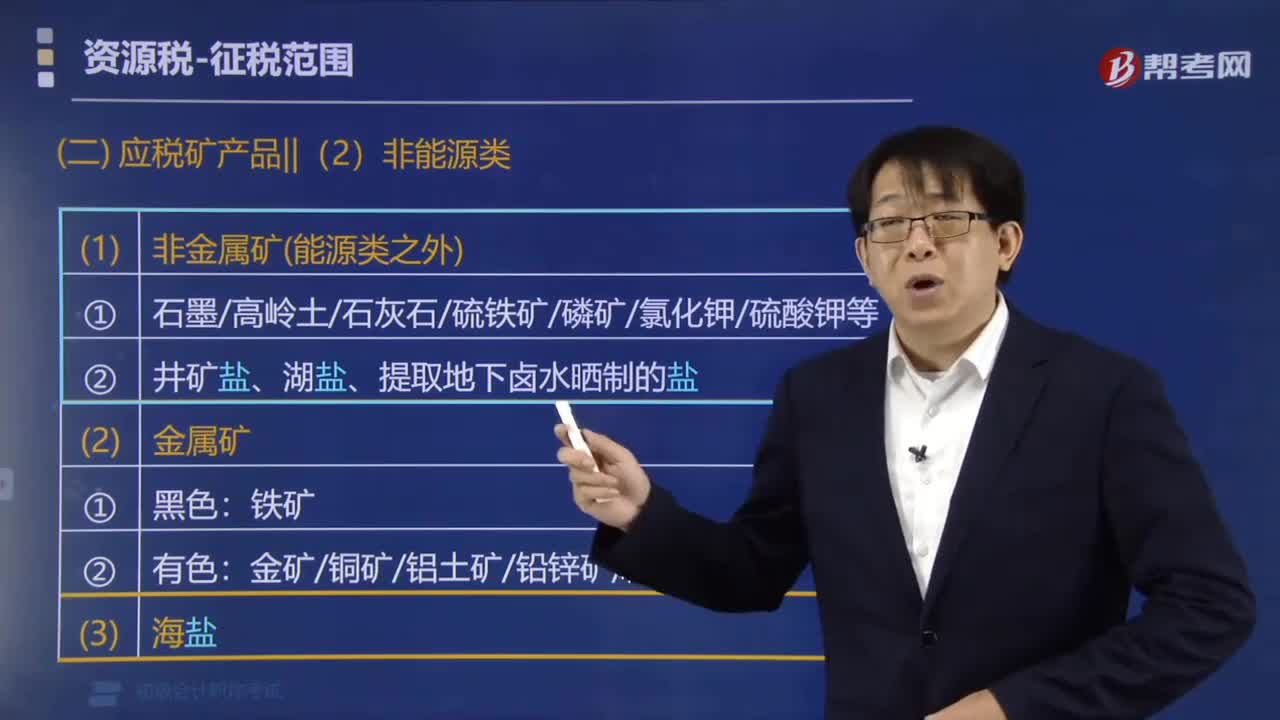

159资源税中非能源类应税矿产品有哪些?:资源税中非能源类应税矿产品有哪些?资源税中非能源类应税矿产品有其他非金属矿、金属矿、海盐。(1)石墨、高岭土、石灰石、硫铁矿、磷矿、氯化钾、硫酸钾等。(2)井矿盐、湖盐、提取地下卤水晒制的盐:(1)黑色金属矿原矿。用于直接入炉冶炼或作为主产品先入选精矿、制造人工矿、再最终入炉冶炼的金属矿石原矿,(2)有色金属矿原矿。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料