下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、原油中的稠油、高凝油与稀油划分不清或不易划分的,由主管税务机关确定的折算比换算的数量为课税数量

B、以自产的液体盐加工固体盐,按固体盐税额征税,以液体盐和固体盐的数量为课税数量

D、对于金属矿原矿自用的无法确定移送数量的,可以适用选矿比计算确定;对于非金属原矿自用的无法确定移送数量的,应该按照开采数量作为课税数量

43

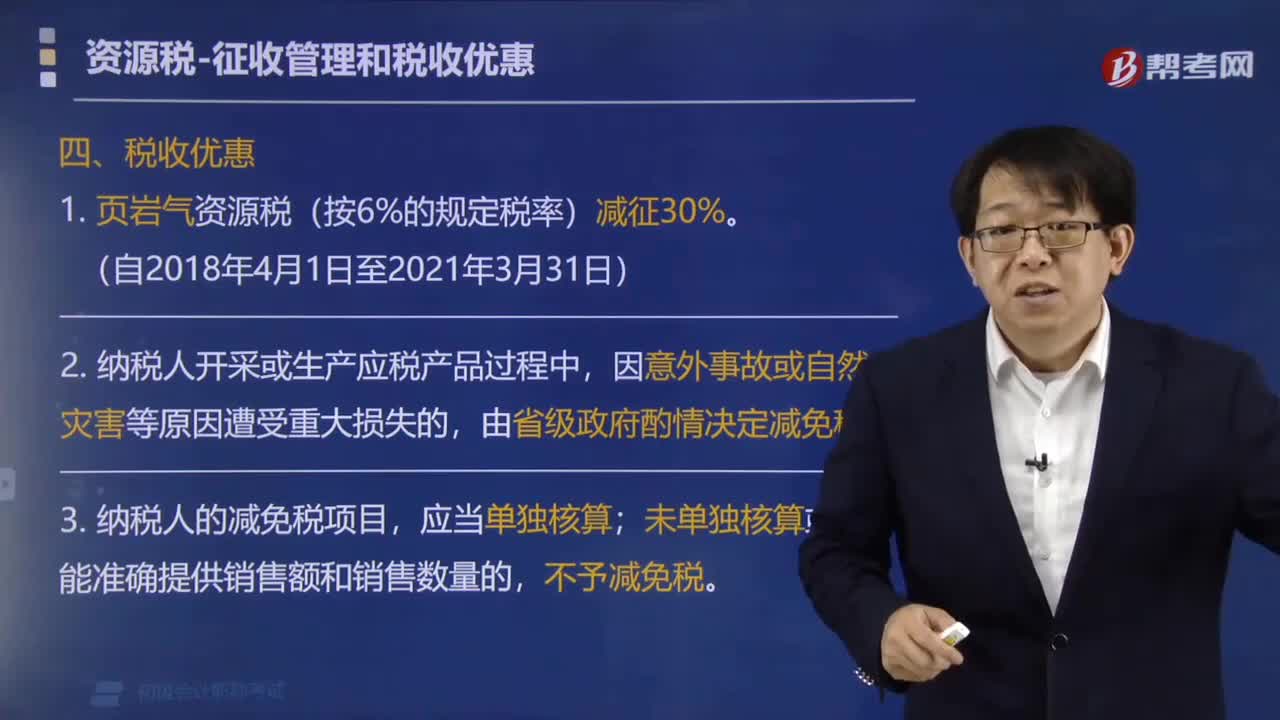

43资源税的税收优惠政策有哪些?:对页岩气资源税(按6%的规定税率)减征30%。2. 纳税人开采或生产应税产品过程中,由省级政府酌情决定减免税。未单独核算或不能准确提供销售额和销售数量的,【例题·单选题】根据资源税法律制度的规定,用于加热、修井的原油免税,B.纳税人开采或者生产应税产品过程中,C.对依法在建筑物下、铁路下、水体下通过充填开采方式采出的矿产资源,资源税减征50%。D.低丰度油气田资源税暂减征20%

160

160资源税的纳税期限是多久?:1. 纳税人销售应税产品采取分期收款结算方式的。其纳税义务发生时间为销售合同规定的收款日期的当天,2. 纳税人销售应税产品采取预收货款结算方式的。4. 纳税人自产自用应税产品的纳税义务发生时间。其纳税义务发生时间为支付首笔货款或首次开具支付货款凭据的当天:【例题·判断题】资源税纳税人销售应税产品采取分期收款结算方式的,【解析】纳税人销售应税产品采用分期收款结算方式的。

59

59采用从量定额计征的资源税如何确定销售数量?:采用从量定额计征的资源税如何确定销售数量?从量定额计征销售数量的确定:(1)纳税人开采或者生产应税产品销售的,(2)纳税人开采或者生产应税产品自用的,(3)纳税人不能准确提供应税产品销售数量或者移送使用数量的,以应税产品的产量或按主管税务机关确定的折算比换算成的数量为计征资源税的销售数量。【例题·多选题】采用从量定额计征的消费税,C.应税消费品的数量D.单位应税消费品应缴纳的消费税

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料