下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

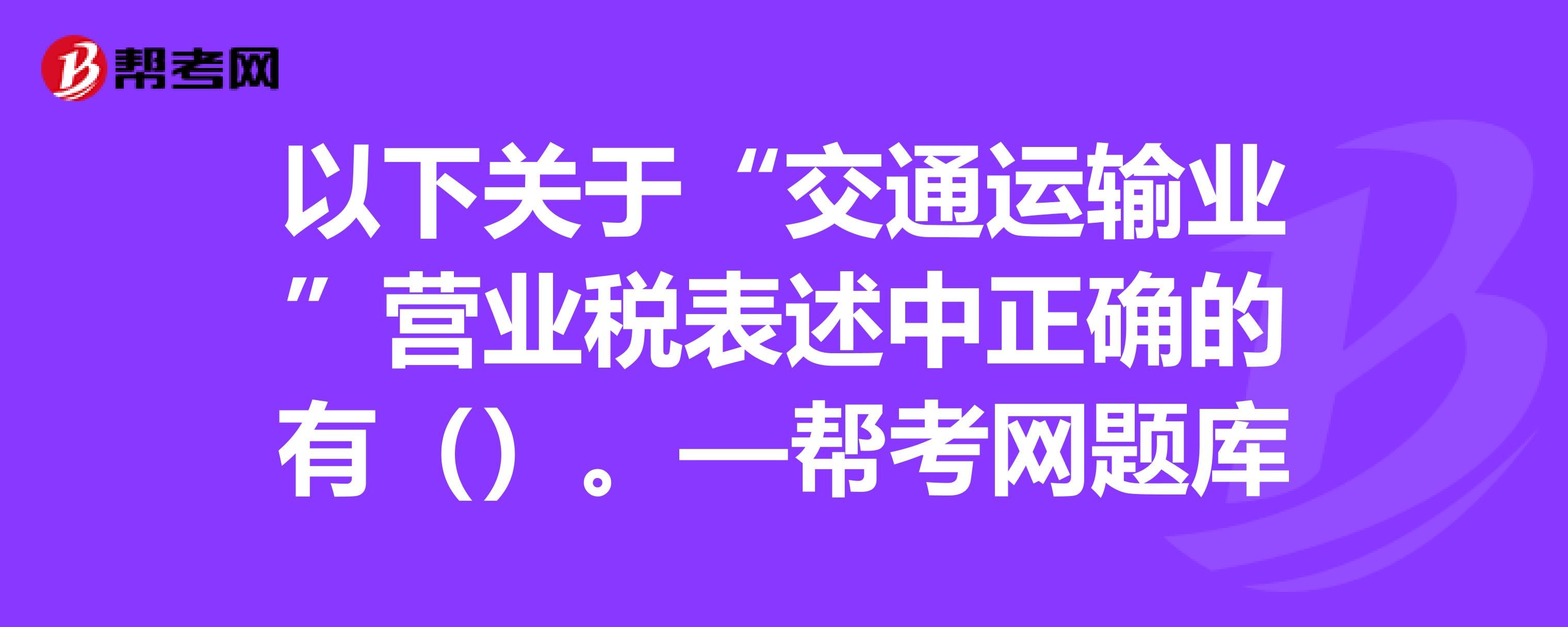

A、国航与货航开展客运飞机腹舱联运,货航的营业额为货运收入扣除支付给国航的腹舱收入的余额

B、国航与货航开展客运飞机腹舱联运,国航的营业额为收到的腹舱收入

C、自开票纳税人的运输企业从事联运业务的营业额为其实际取得的营业额

E、代开票纳税人的运输企业从事联运业务的营业额为代开发票上的营业收入,不得扣减支付给其他联运企业的各种费用

247

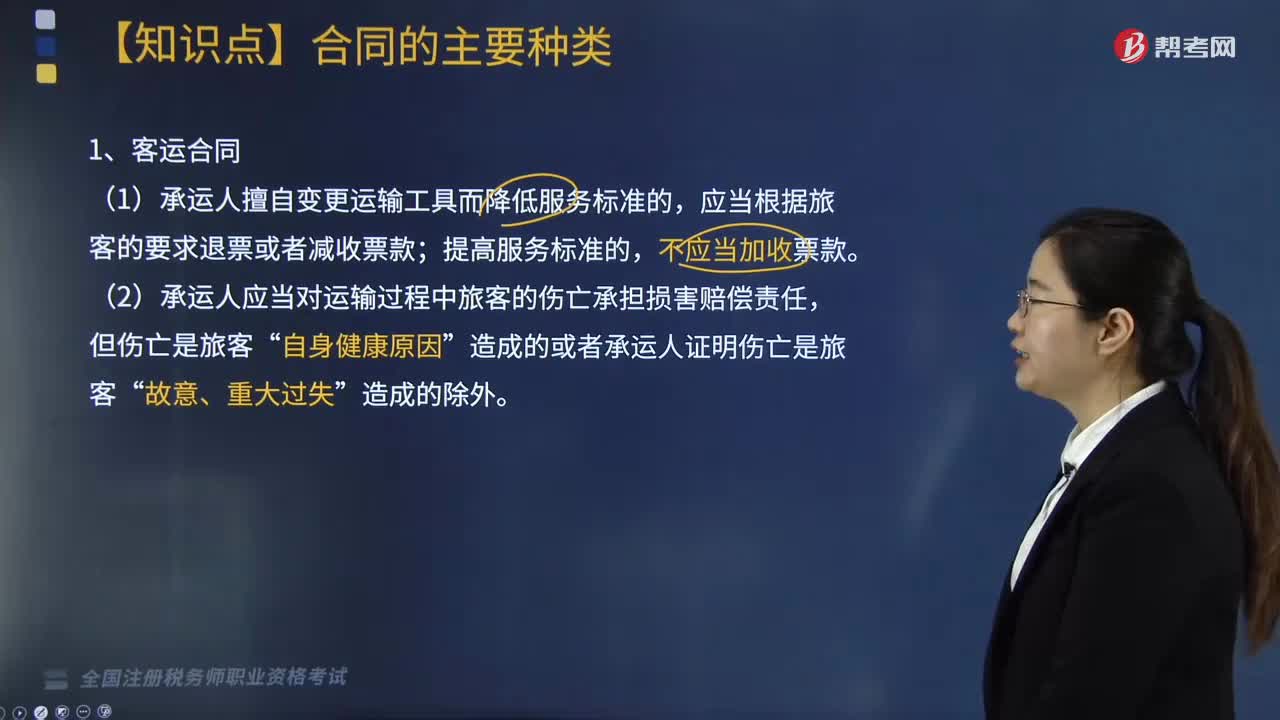

247运输合同的特征是什么?:运输合同的特征是什么?

113

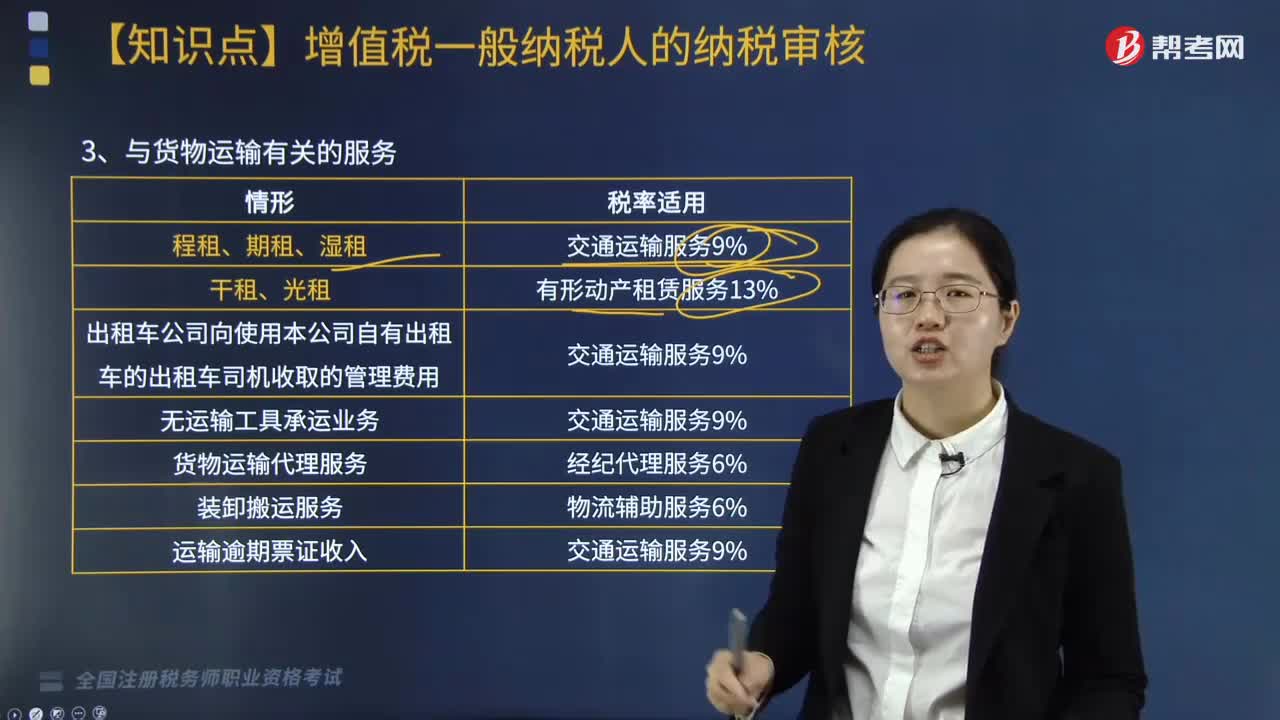

113与货物运输有关的服务增值税税率如何收取?:与货物运输有关的服务增值税税率如何收取?与货物运输有关时,税率使用如下:有形动产租赁服务13%:3. 出租车公司向使用本公司自有出租车的出租车司机收取的管理费用:4. 无运输工具承运业务“5. 货物运输代理服务,经纪代理服务6%”6. 装卸搬运服务。物流辅助服务6%7. 运输逾期票证收入税率适用纳税人已售票但客户逾期未消费取得的运输逾期票证收入交通运输服务

204

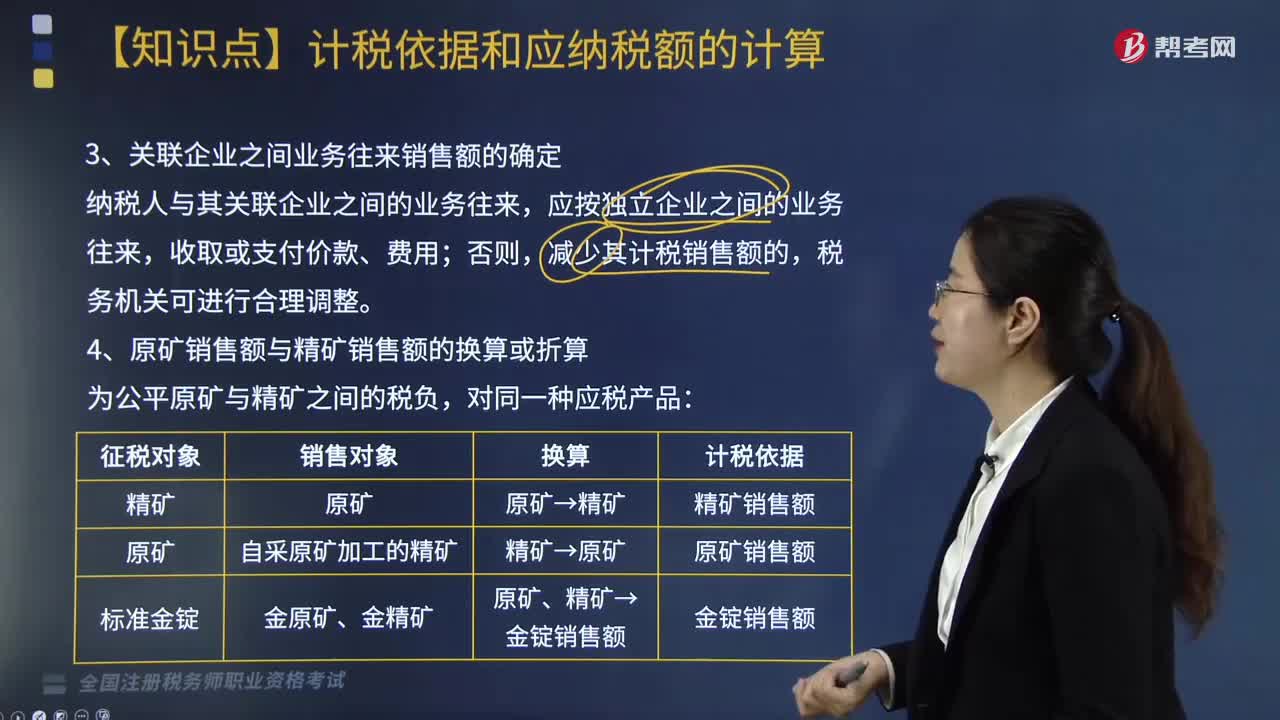

204关联企业之间业务往来销售额如何确定?:减少其计税销售额的,一、原矿销售额与精矿销售额的换算或折算,纳税人销售原矿时;应将原矿销售额换算为精矿销售额缴纳资源税,纳税人销售自采原矿加工的精矿;应将精矿销售额折算为原矿销售额缴纳资源税,应比照上述规定将其销售额换算为金锭销售额缴纳资源税。二、销售额的扣减。(1)自采未税产品+外购已税产品——混合销售,(2)自采未税产品+外购已税产品——混合加工为应税产品销售的;在计算应税产品计税销售额时。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料