下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

强制交易

抽象行政垄断行为

116

116政府预算会计要素包括什么?:资产是指政府会计主体过去的经济业务或者事项形成的,包括固定资产、在建工程、无形资产、长期投资、公共基础设施、政府储备资产、文物文化资产、保障性住房和自然资源资产等;政府资产的计量属性主要包括历史成本、重置成本、现值、公允价值和名义金额,负债——是指政府会计主体过去的经济业务或者事项形成的。预期会导致经济资源流出政府会计主体的现时义务;包括长期应付款、应付政府债券和政府依法担保形成的债务等

343

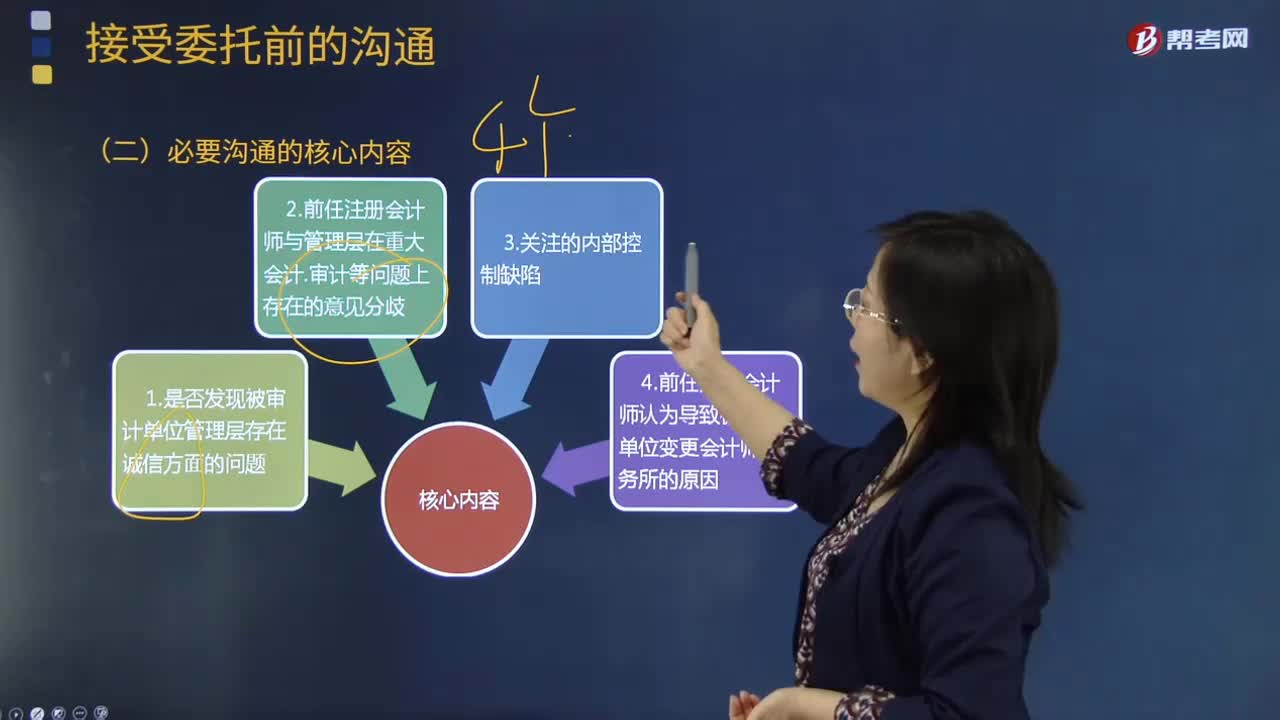

343必要沟通的核心内容包括哪些?:(3)前任注册会计师曾与被审计单位治理层沟通过的关于管理层舞弊、违反法规行为以及内部控制的重大缺陷等问题;A. 前任注册会计师在执行审计业务中发现的所有调整事项:B. 前任注册会计师是否发现被审计单位管理层存在诚信方面的问题;C. 前任注册会计师曾与被审计单位治理层沟通过的关于管理层舞弊、违反法规行为以及内部控制的重大缺陷等问题;

201

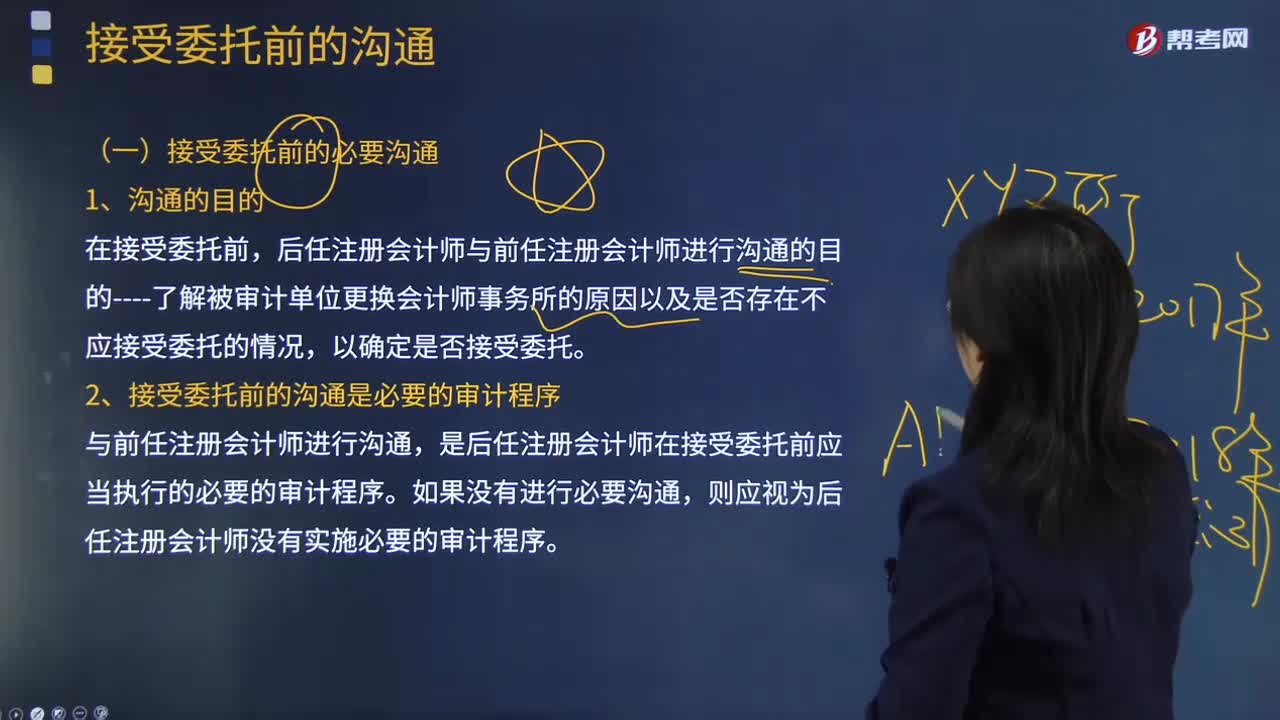

201接受委托前的必要沟通内容包括哪些?:接受委托前的必要沟通内容包括:后任注册会计师与前任注册会计师进行沟通的目的----了解被审计单位更换会计师事务所的原因以及是否存在不应接受委托的情况。2. 接受委托前的沟通是必要的审计程序。与前任注册会计师进行沟通,是后任注册会计师在接受委托前应当执行的必要的审计程序。则应视为后任注册会计师没有实施必要的审计程序,后任注册会计师应当对沟通结果进行评价。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料