下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

税务行政处罚的主体与管辖是指什么?

税务行政处罚是税务机关依照税收法律、法规有关规定,依法对纳税人、扣缴义务人、纳税担保人以及其他与税务行政处罚有直接利害关系的当事人(以下简称当事人)违反税收法律、法规、规章的规定进行处罚的具体行政行为。

包括各类罚款以及税收法律、法规、规章规定的其他行政处罚,都属于税务行政处罚的范围。

(一)税务行政处罚的主体

1、税务行政处罚的实施主体主要是县(及县)以上税务机关。

2、各级税务机关的内设机构、派出机构不具处罚主体资格。

3、税务所可以实施罚款额在2 000元以下的税务行政处罚。 (税务所也可成为限定条件下的税务行政处罚主体。)

【税务所作为行政处罚主体解读】

首先税务所不是税务行政处罚的主体;但税务所可以实施罚款额在2 000元以下的税务行政处罚。

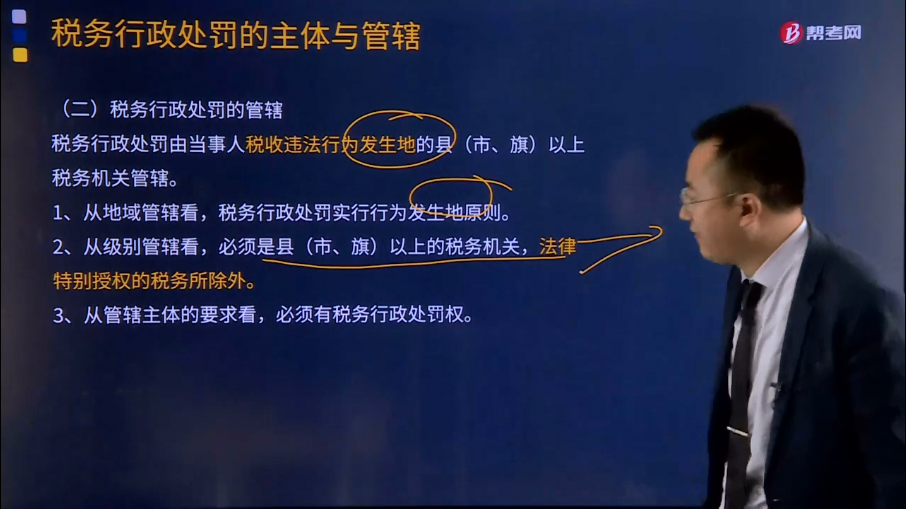

(二)税务行政处罚的管辖

税务行政处罚由当事人税收违法行为发生地的县(市、旗)以上税务机关管辖。

1、从地域管辖看,税务行政处罚实行行为发生地原则。

2、从级别管辖看,必须是县(市、旗)以上的税务机关,法律特别授权的税务所除外。

3、从管辖主体的要求看,必须有税务行政处罚权。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2014年注册会计师考试真题】税务所可以在一定限额以下实施罚款作为税务行政处罚,该限额为( )。

A.50元

B.2 000元

C.10 000元

D.50 000元

【答案】B

31

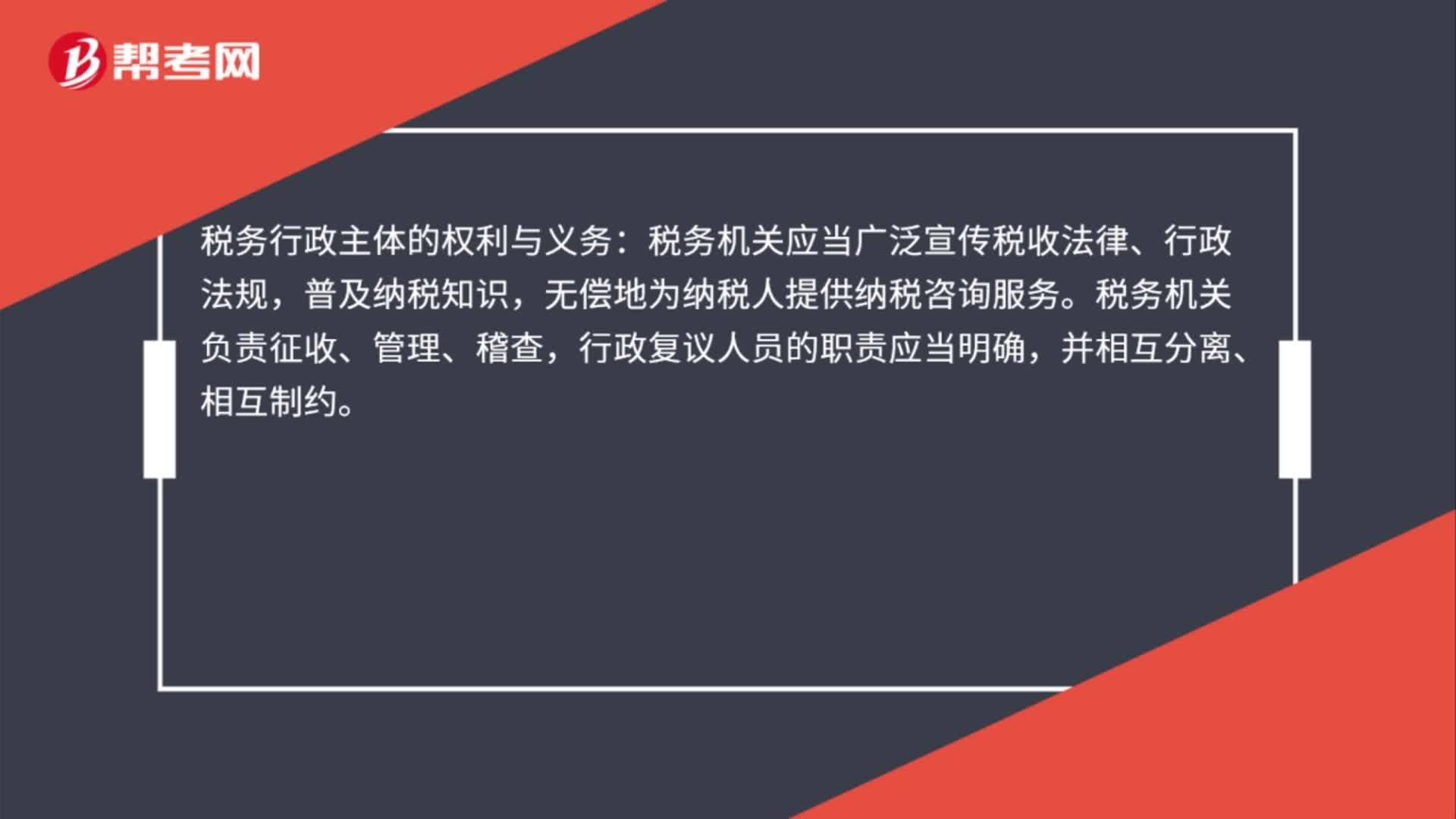

31税务行政主体的权利与义务是什么?:税务行政主体的权利与义务:税务机关应当广泛宣传税收法律、行政法规,普及纳税知识,无偿地为纳税人提供纳税咨询服务。税务机关负责征收、管理、稽查,行政复议人员的职责应当明确,并相互分离、相互制约。

268

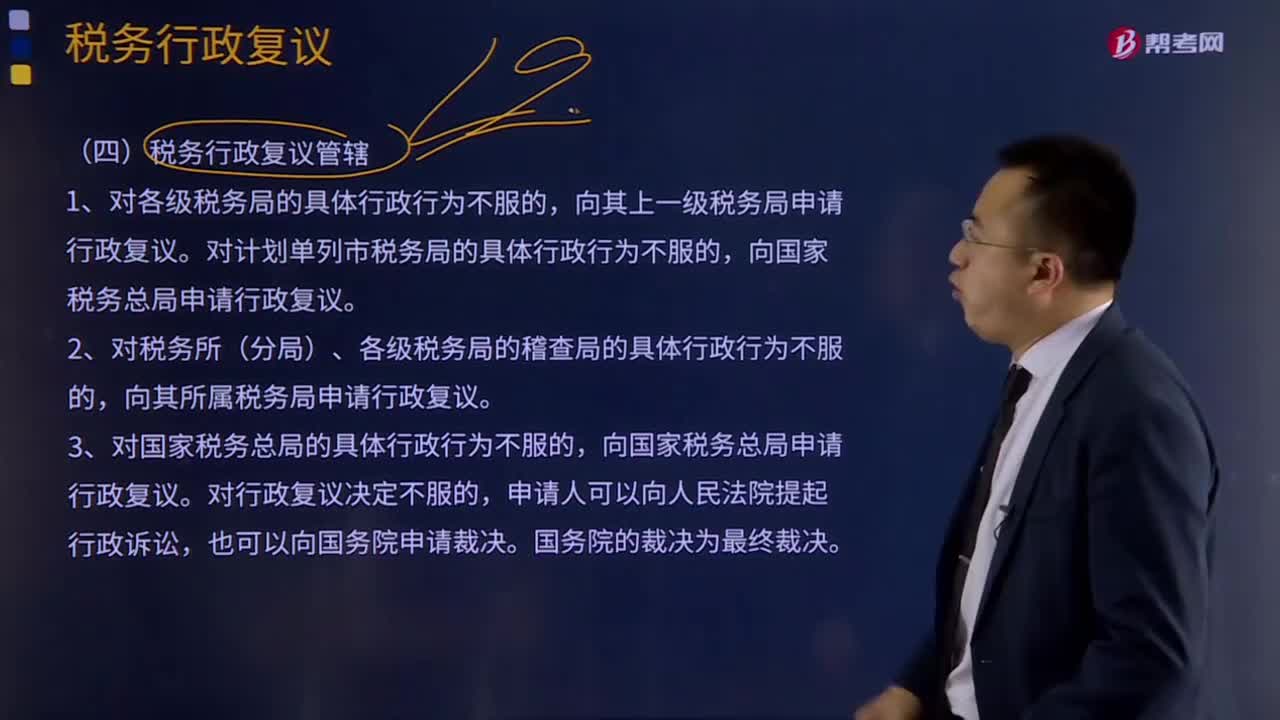

268税务行政复议管辖是什么意思?:税务行政复议是指当事人(纳税人、扣缴义务人、纳税担保人及其他税务当事人)不服税务机关及其工作人员作出的税务具体行政行为,复议机关经审理对原税务机关具体行政行为依法作出维持、变更、撤销等决定的活动。向共同上一级税务机关申请行政复议;对税务机关与其他行政机关以共同的名义作出的具体行政行为不服的,向其共同上一级行政机关申请行政复议。向继续行使其职权的税务机关的上一级税务机关申请行政复议。

461

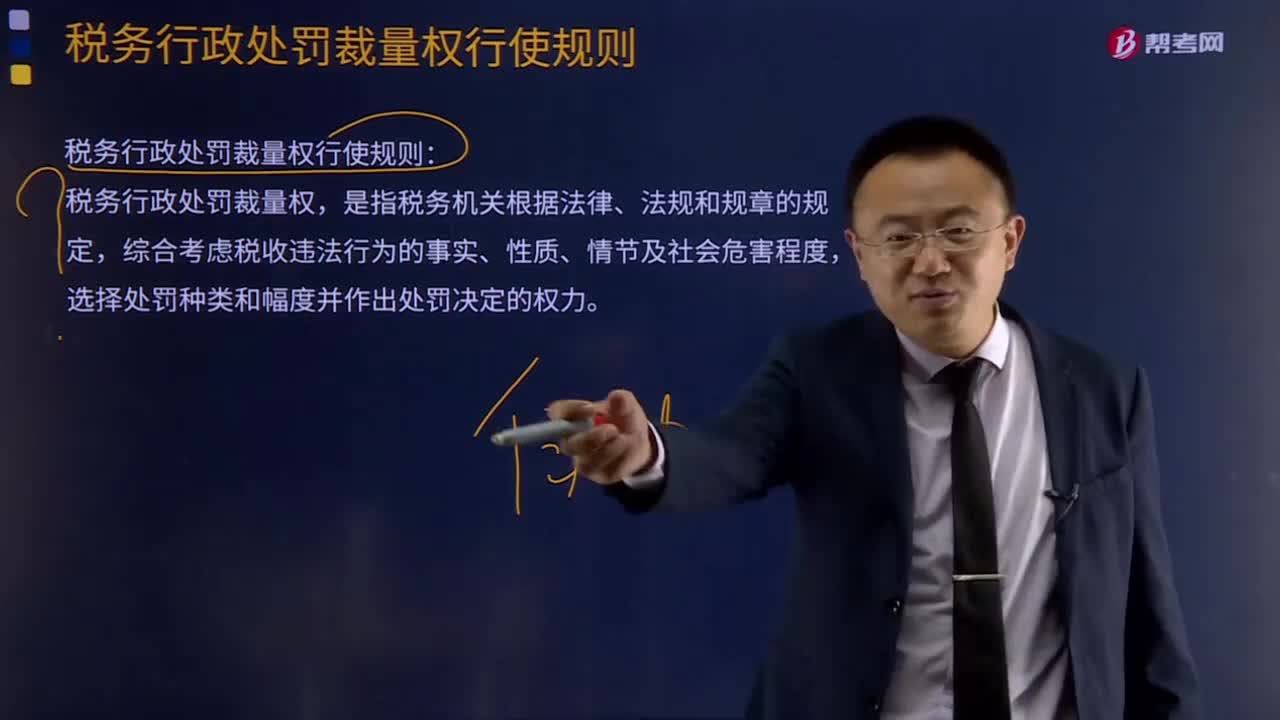

461税务行政处罚裁量权行使规则是什么?:税务行政处罚裁量权行使规则是什么?(一)行使税务行政处罚裁量权应当遵循的原则。1、法律、法规、规章规定可以给予行政处罚,2、税务机关应当责令当事人改正或者限期改正违法行为的。3、对当事人的同一个税收违法行为不得给予2次以上罚款的行政处罚。当事人同一个税收违法行为违反不同行政处罚规定且均应处以罚款的,(4)其他法律规定不予行政处罚的:(4)其他依法应当从轻或者减轻行政处罚的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料