-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

抵押与租赁的关系是什么?

1. 出租在先,抵押在后(在后抵押不破在先租赁)

原租赁关系不受该抵押权的影响,抵押权实现后,租赁合同在有效期内对抵押物的受让人继续有效(抵押物虽可折价、拍卖、变卖,但抵押物新所有权人无权要求承租人返还租赁物)。

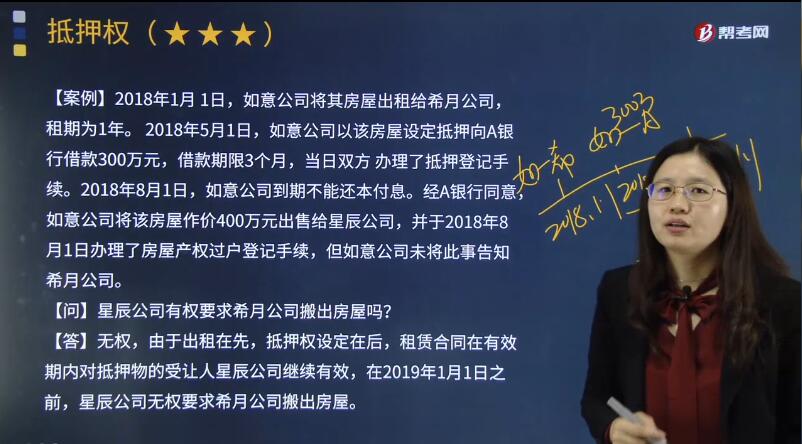

【案例】2018年1月 1日,如意公司将其房屋出租给希月公司,租期为1年。 2018年5月1日,如意公司以该房屋设定抵押向A银行借款300万元,借款期限3个月,当日双方 办理了抵押登记手续。2018年8月1日,如意公司到期不能还本付息。经A银行同意,如意公司将该房屋作价400万元出售给星辰公司,并于2018年8月1日办理了房屋产权过户登记手续,但如意公司未将此事告知希月公司。

【问】星辰公司有权要求希月公司搬出房屋吗?

【答】无权,由于出租在先,抵押权设定在后,租赁合同在有效期内对抵押物的受让人星辰公司继续有效,在2019年1月1日之前,星辰公司无权要求希月公司搬出房屋。

2. 抵押在先,出租在后

该租赁关系不得对抗已登记的抵押权,抵押权实现后,租赁合同对受让人不具有约束力。

(1)抵押人未书面告知承租人该财产已抵押的,抵押人对出租抵押物造成承租人的损失承担赔偿责任;

(2)抵押人已书面告知承租人该财产已抵押的,抵押权实现造成承租人的损失,由承租人自己承担。

【案例】2018年3月1日,赵某以一套房屋为张某设定了抵押,办理了抵押登记。同年4月1日,赵某将该房屋租给不知情的李某,租期6个月。2018年6月1日,张某实现抵押权时,要求李某搬离房屋。

【问】李某的租赁权能不能对抗张某的抵押权?

【答】抵押在先,租赁在后的,所以租赁关系不能对抗已经登记的抵押权。

下面给大家提供一道注册会计师考试的真题,希望大家认真理解,仔细分析。

【2014年注册会计师考试真题(节选)】

2007年11月,A公司向B银行借款2000万元,期限2年;A公司将其所属一栋房屋作为抵押并办理了抵押权登记。2008年1月,A公司与C公司签订书面合同,将该房屋出租给C公司,租期3年……后A公司无力清偿对B银行的借款。经B银行同意,A公司于2009年底与E公司签订买卖合同……A公司与E公司于2010年1月6日依约办理了房屋过户手续。E公司要求C公司腾退房屋……

【问题】C公司能否以“买卖不破租赁”为由拒绝E公司腾退房屋的要求?并说明理由。

【回答】C公司不能以“买卖不破租赁”为由拒绝E公司腾退房屋的要求。据规定,抵押权设定后抵押财产出租的,租赁关系不能对抗已登记的抵押权,抵押权实现后,租赁合同对受让人不具有约束力。

168

168

什么是注册会计师与财务报表审计相关的责任?:什么是注册会计师与财务报表审计相关的责任?注册会计师与财务报表审计相关的责任包括注册会计师应当与治理层沟通、在审计业务约定书或记录审计业务约定条款的其他适当形式的书面协议中。1、注册会计师应当与治理层沟通----注册会计师与财务报表审计相关的责任:(1)注册会计师负责对管理层在治理层监督下编制的财务报表形成和发表意见。

130

130

内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

17

17

注册会计师的考试题型是什么?:考试题型为选择题、简答题、综合案例分析题。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料