下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、兑换外币时发生的折算差额

B、外币银行存款账户发生的汇兑差额

C、外币应收账款账户期末折算差额

51

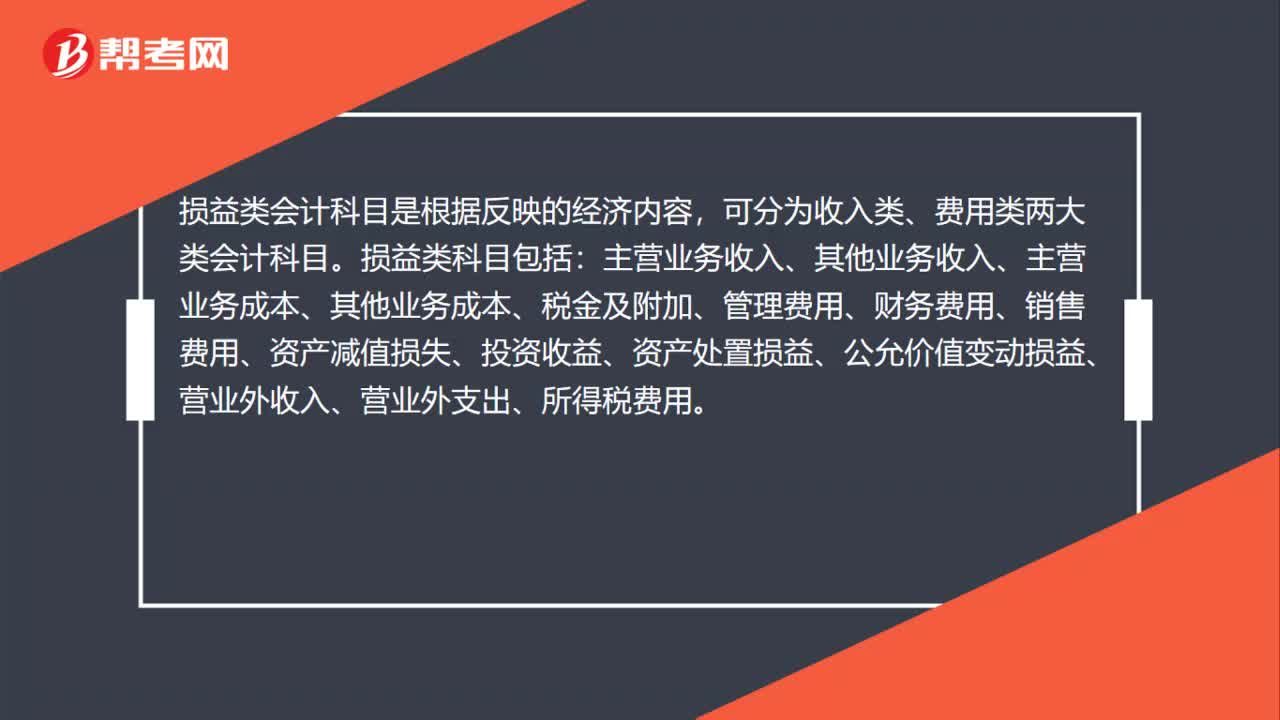

51损益类会计科目是什么?:损益类会计科目是什么?损益类会计科目是根据反映的经济内容,可分为收入类、费用类两大类会计科目。损益类科目包括:主营业务收入、其他业务收入、主营业务成本、其他业务成本、税金及附加、管理费用、财务费用、销售费用、资产减值损失、投资收益、资产处置损益、公允价值变动损益、营业外收入、营业外支出、所得税费用。

24

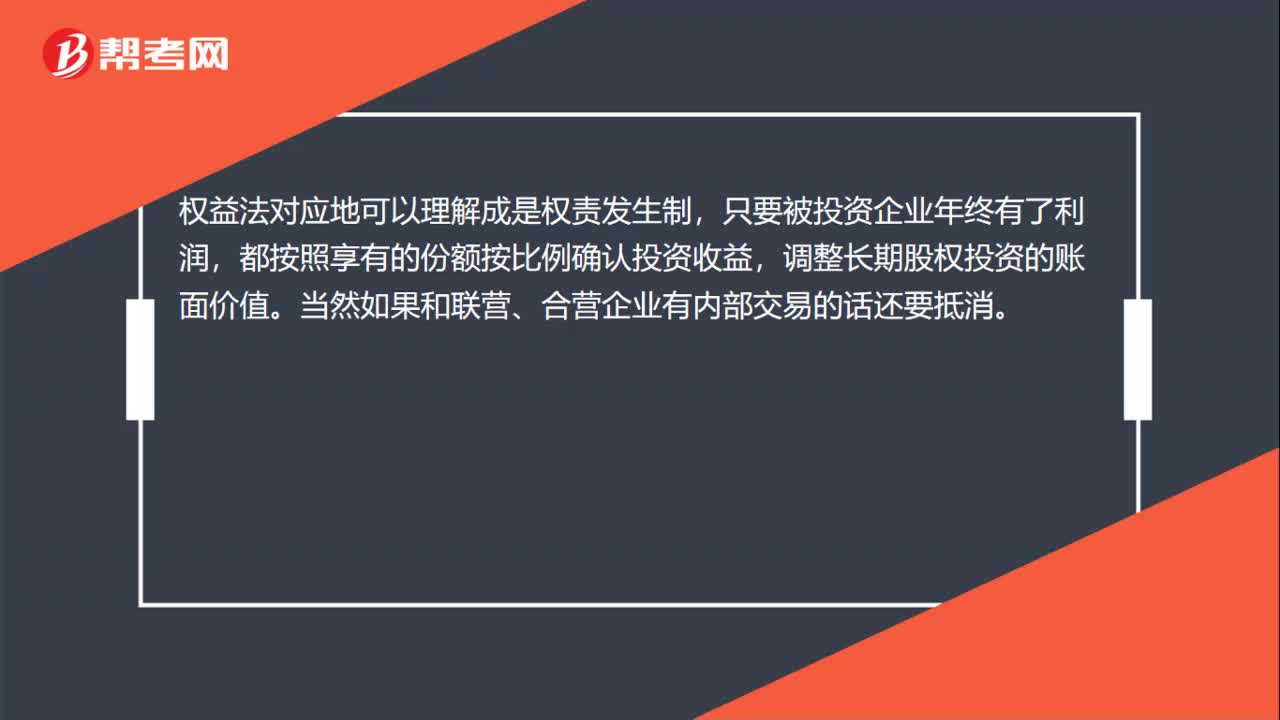

24权益法下投资损益怎么确认?:权益法下投资损益怎么确认?权益法对应地可以理解成是权责发生制,只要被投资企业年终有了利润,都按照享有的份额按比例确认投资收益,调整长期股权投资的账面价值。当然如果和联营、合营企业有内部交易的话还要抵消。

141

141企业计提短期借款利息时贷方应计入什么科目?:企业计提短期借款利息时贷方应计入什么科目?企业计提短期借款利息时贷方应计入“应付利息”短期借款是指企业从银行或其他金融机构借入的、期限在一年以下(含一年)的各种借款。为了核算企业的短期借款,该科目的贷方登记取得借款的本金数额,借方登记偿还借款的本金数额,表示尚未偿还的借款本金数额。本科目按借款种类、贷款人和币种进行明细核算。企业从银行或其他金融机构借入款项时,注明借款金额、借款利率和还款时间等。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料