下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

231

16

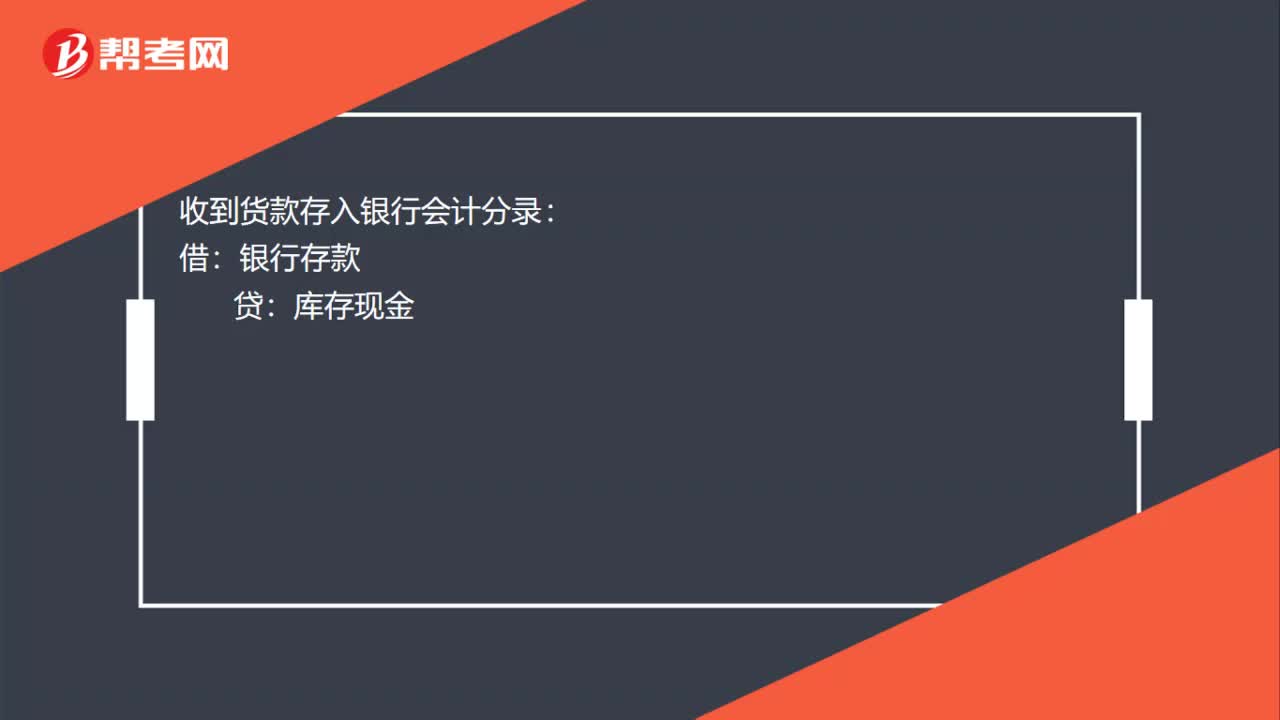

16收到货款存入银行会计分录怎么写?:收到货款存入银行会计分录怎么写?收到货款存入银行会计分录:借:银行存款:贷库存现金

22

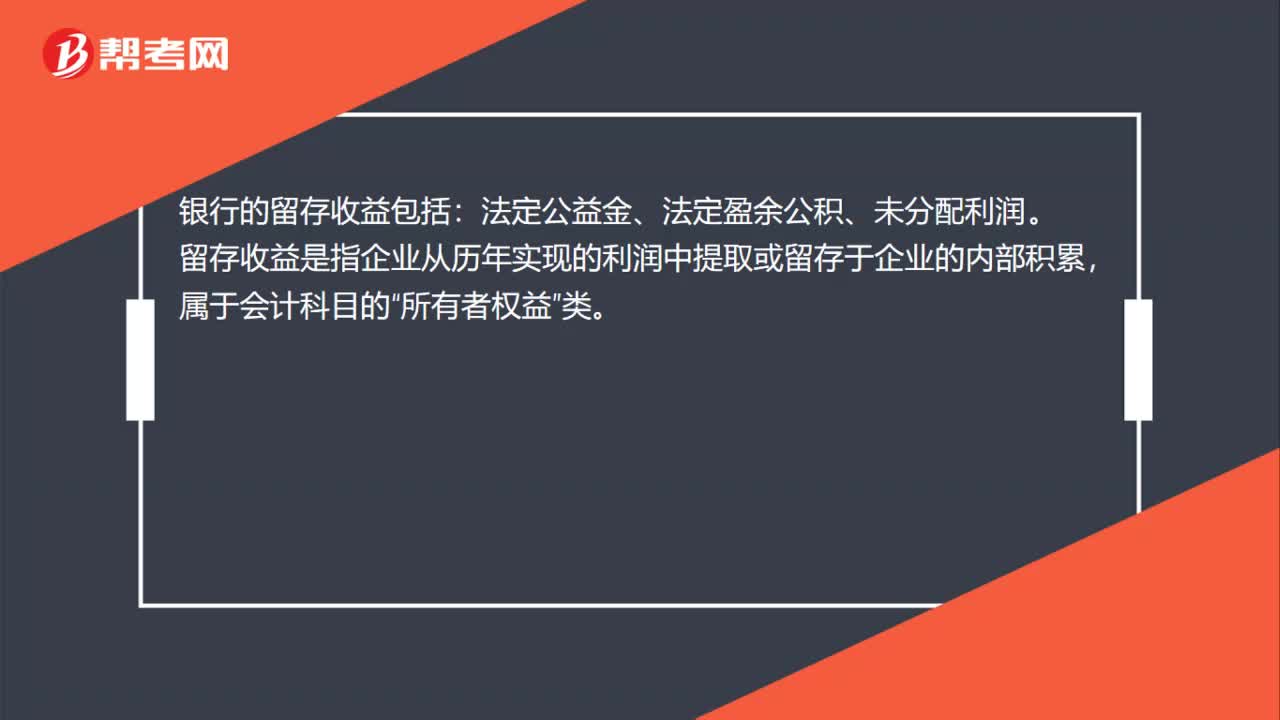

22银行留存收益是什么?:银行留存收益是什么?银行的留存收益包括:法定公益金、法定盈余公积、未分配利润。留存收益是指企业从历年实现的利润中提取或留存于企业的内部积累,属于会计科目的“所有者权益”类。

29

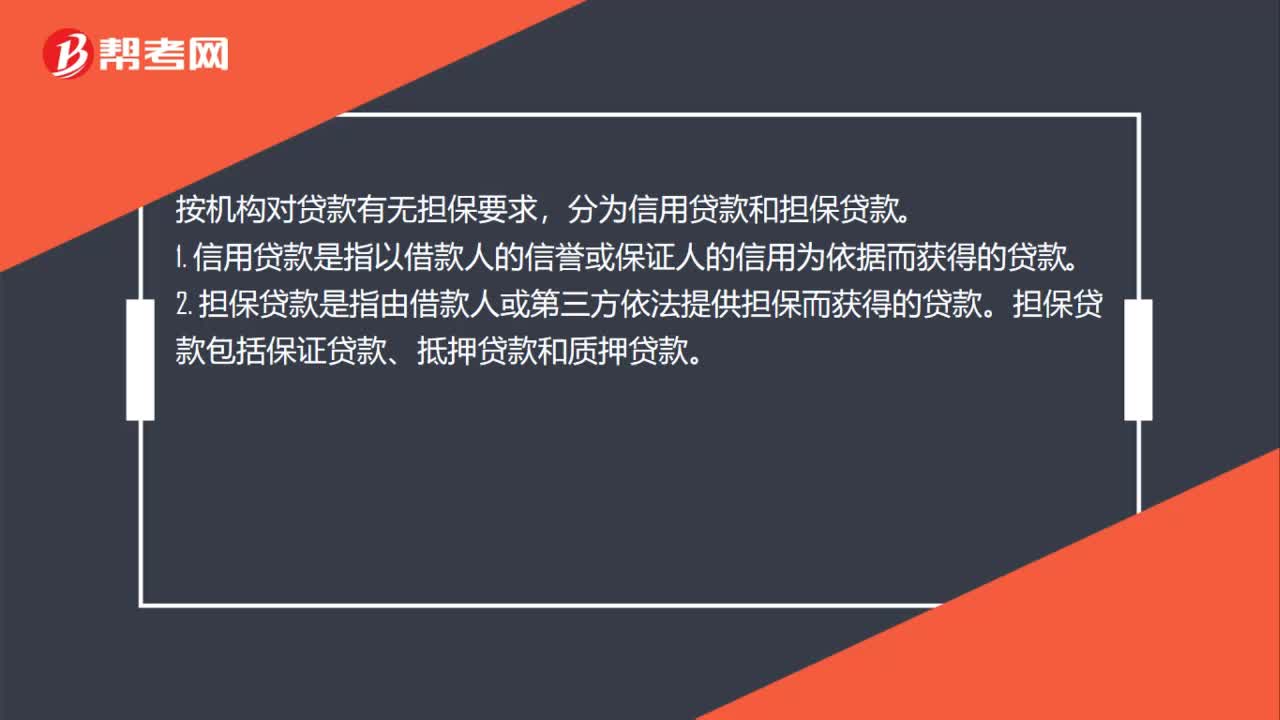

29银行借款是什么?:银行借款是什么?按机构对贷款有无担保要求,分为信用贷款和担保贷款。1. 信用贷款是指以借款人的信誉或保证人的信用为依据而获得的贷款。2. 担保贷款是指由借款人或第三方依法提供担保而获得的贷款。担保贷款包括保证贷款、抵押贷款和质押贷款。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料