下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

324

16

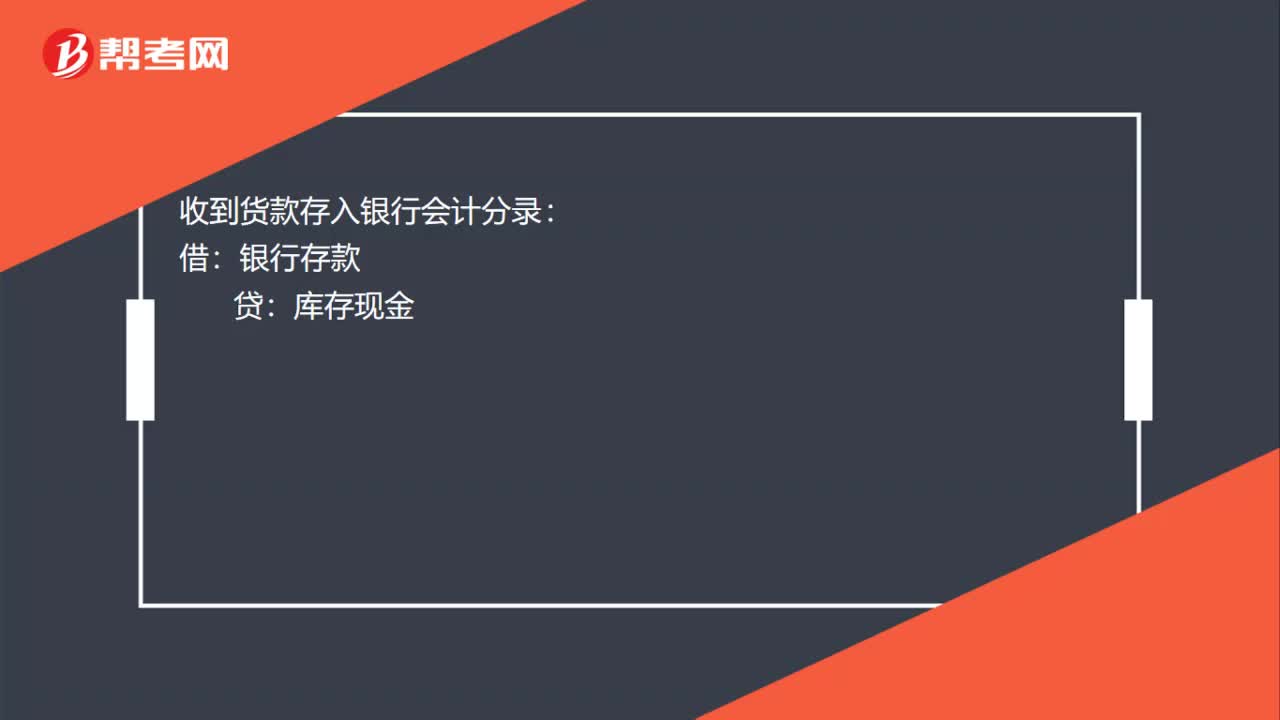

16收到货款存入银行会计分录怎么写?:收到货款存入银行会计分录怎么写?收到货款存入银行会计分录:借:银行存款:贷库存现金

39

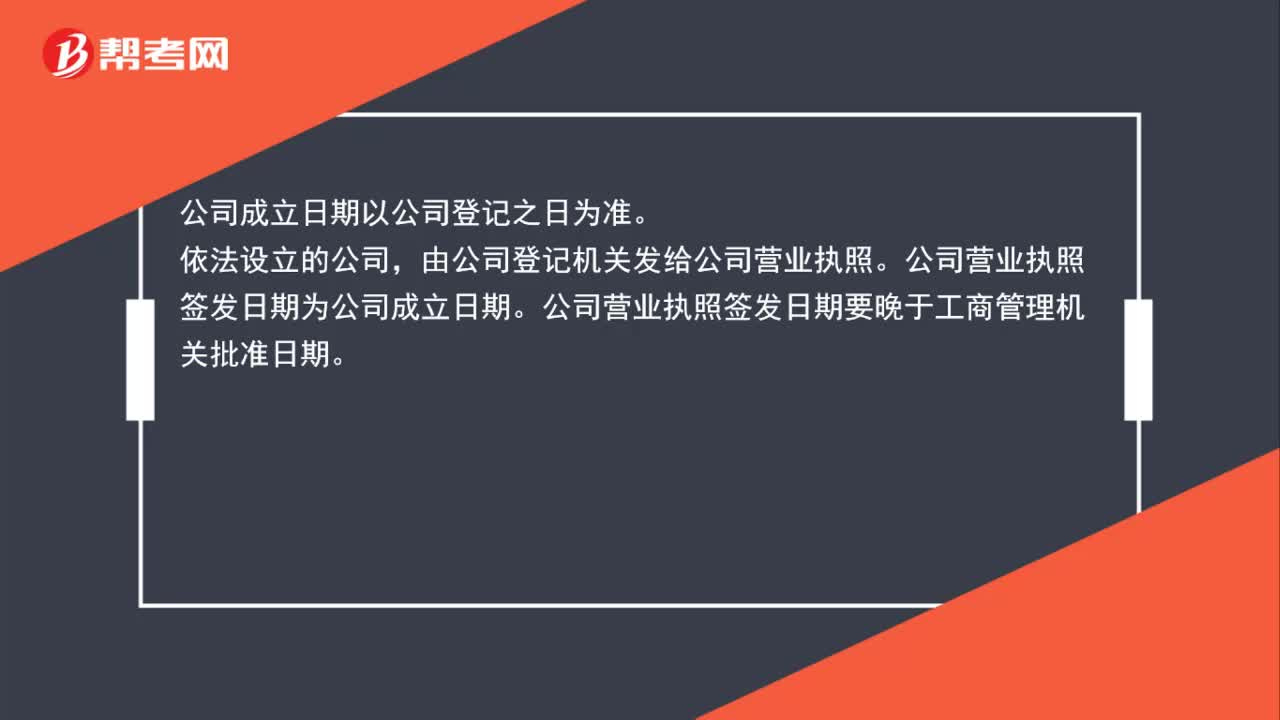

39公司成立日期以什么为准?:公司成立日期以什么为准?公司成立日期以公司登记之日为准。依法设立的公司,由公司登记机关发给公司营业执照。公司营业执照签发日期为公司成立日期。公司营业执照签发日期要晚于工商管理机关批准日期。

22

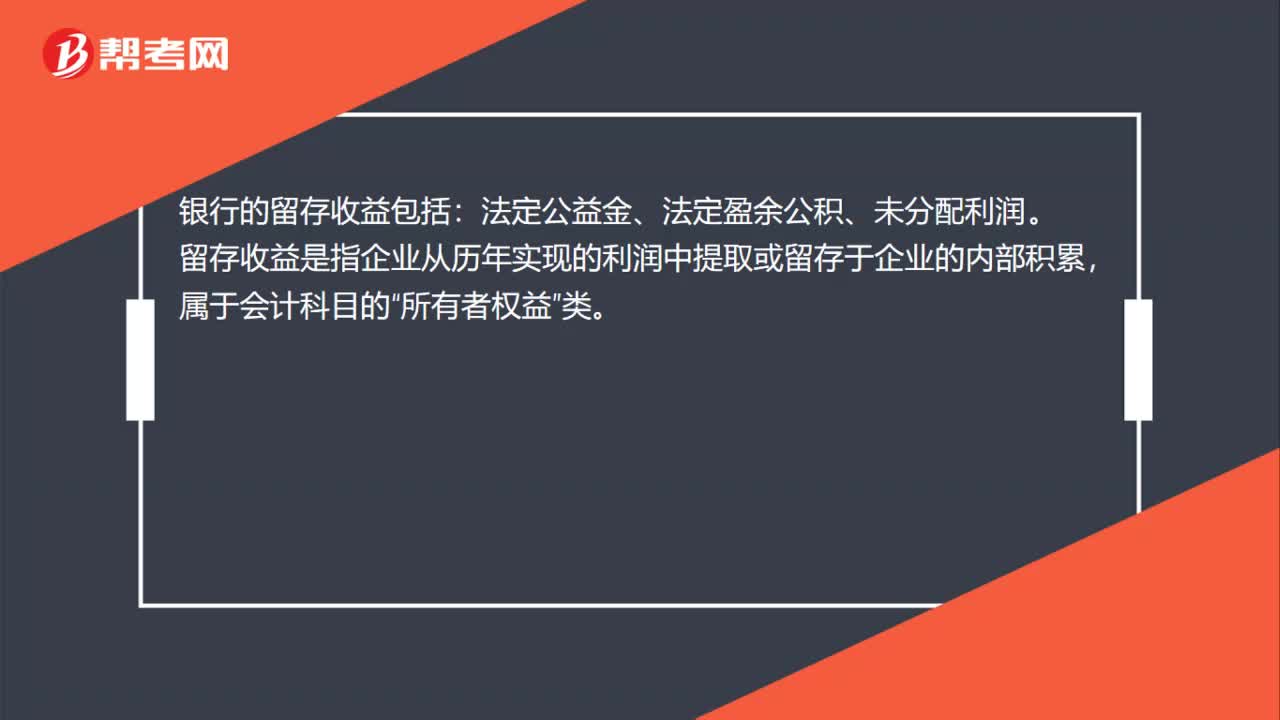

22银行留存收益是什么?:银行留存收益是什么?银行的留存收益包括:法定公益金、法定盈余公积、未分配利润。留存收益是指企业从历年实现的利润中提取或留存于企业的内部积累,属于会计科目的“所有者权益”类。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料