下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、期末存货如果计价过高,当期的利润可能因此而相应增加

24

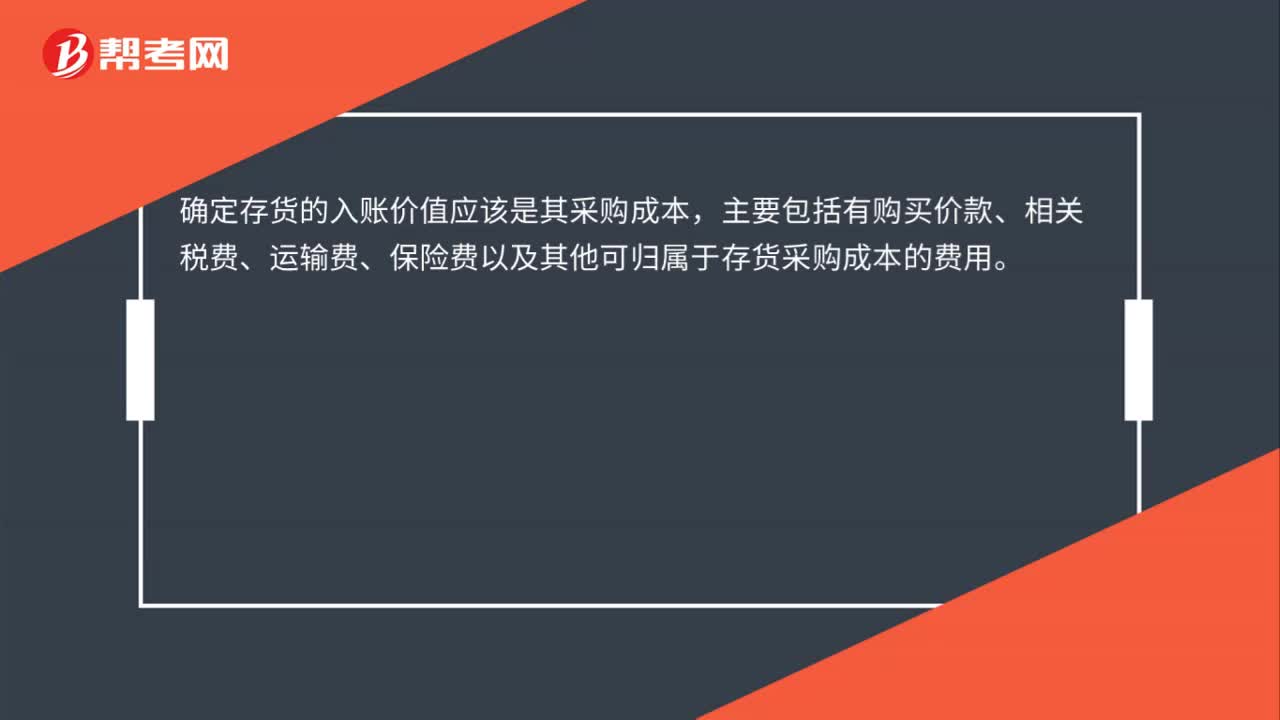

24怎么确定存货入账价值?:怎么确定存货入账价值?确定存货的入账价值应该是其采购成本,主要包括有购买价款、相关税费、运输费、保险费以及其他可归属于存货采购成本的费用。

37

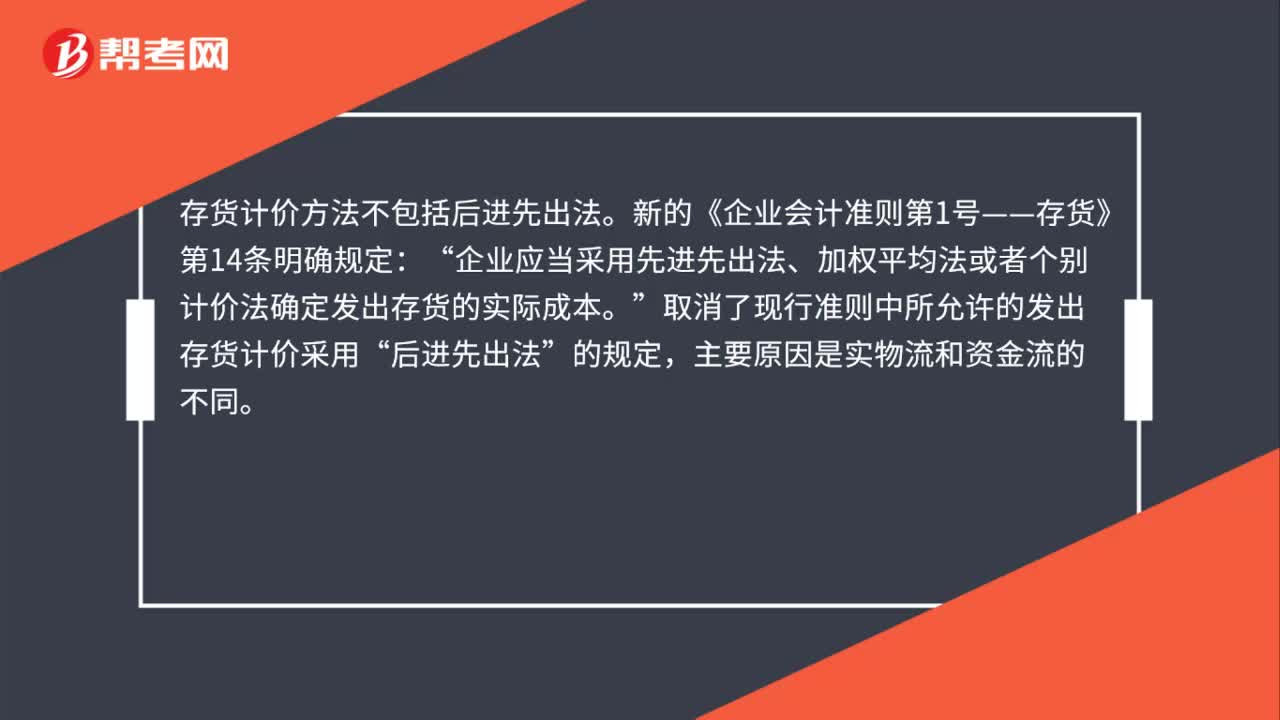

37存货计价方法不包括哪些?:存货计价方法不包括哪些?存货计价方法不包括后进先出法。新的《企业会计准则第1号——存货》第14条明确规定:企业应当采用先进先出法、加权平均法或者个别计价法确定发出存货的实际成本“取消了现行准则中所允许的发出存货计价采用。后进先出法”的规定“主要原因是实物流和资金流的不同”

87

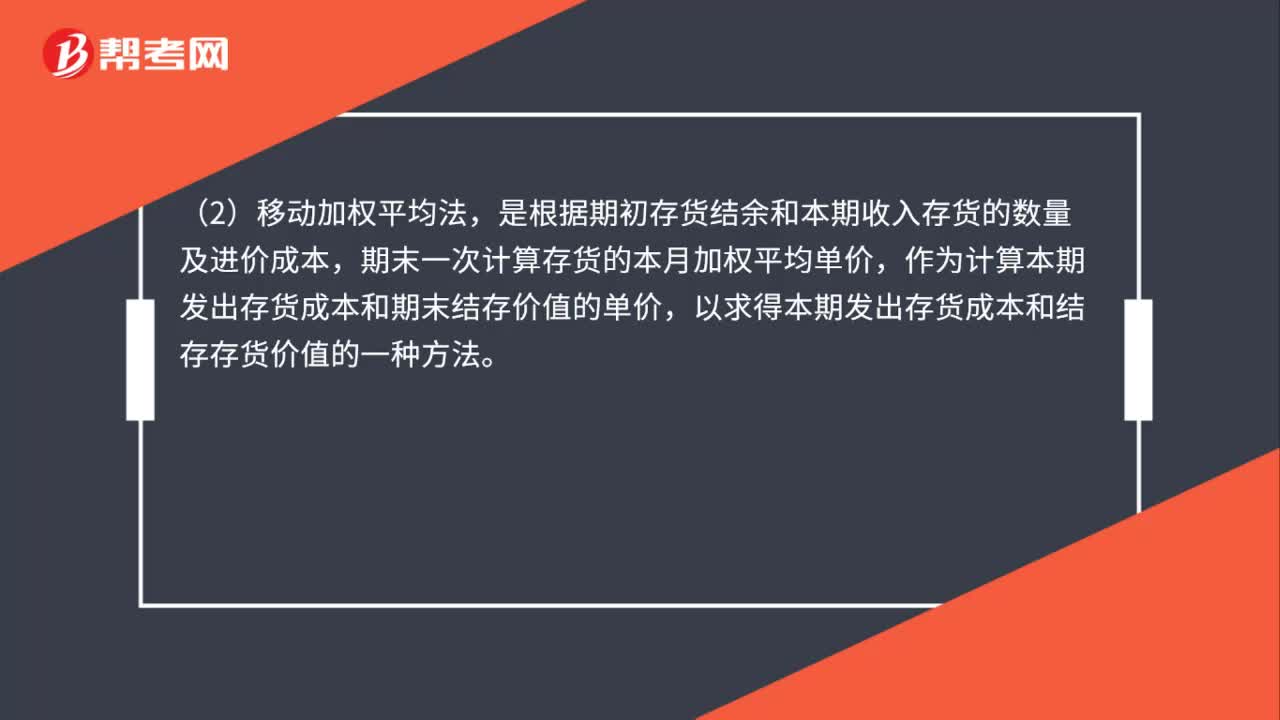

87存货计价方法包括哪些?:存货计价方法包括哪些?存货的计价方法包括先进先出法、移动加权平均法、月末一次加权平均法和个别计价法。并根据这种假定的存货流转次序对发出存货和期末存货进行计价的一种方法。是根据期初存货结余和本期收入存货的数量及进价成本,期末一次计算存货的本月加权平均单价,作为计算本期发出存货成本和期末结存价值的单价,以求得本期发出存货成本和结存存货价值的一种方法。立即根据库存存货数量和总成本,(4)个别计价法。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料