下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

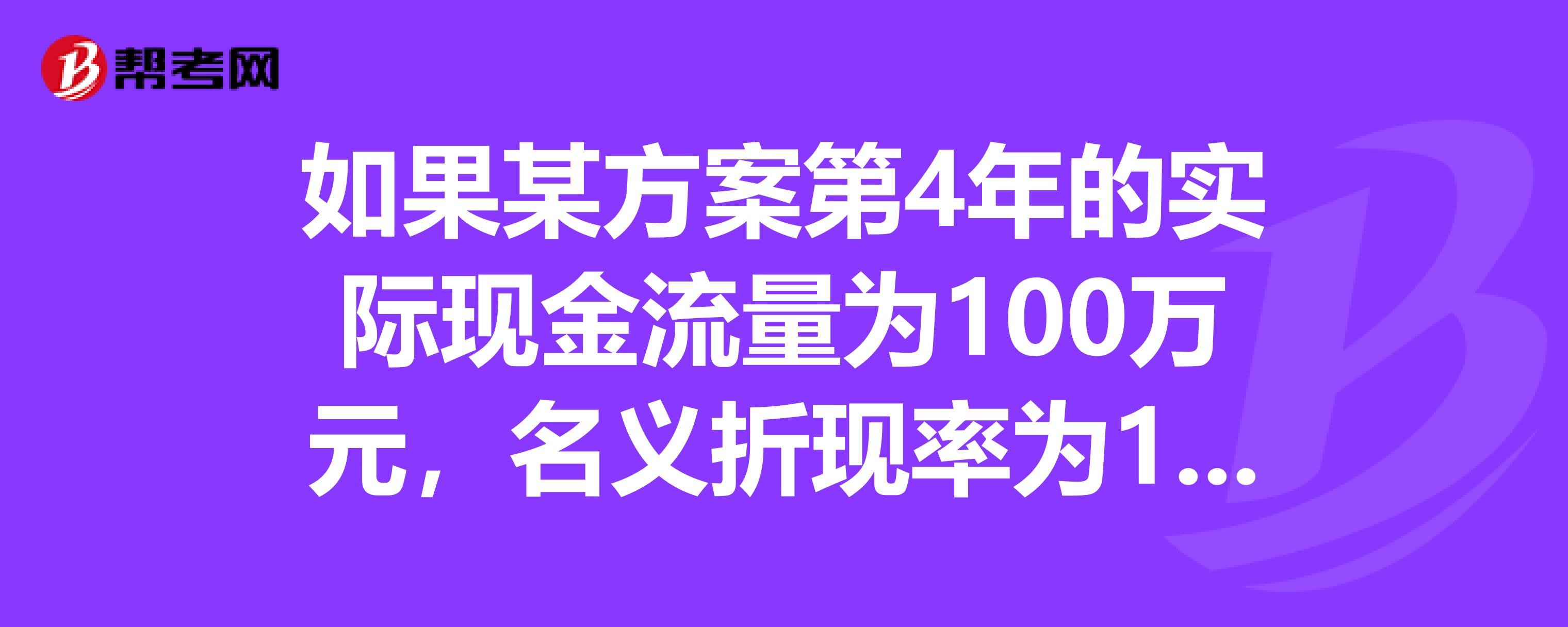

A、名义现金流量=100×(1+4%)

D、实际折现率=(1+10%)×(1+4%)-1

79

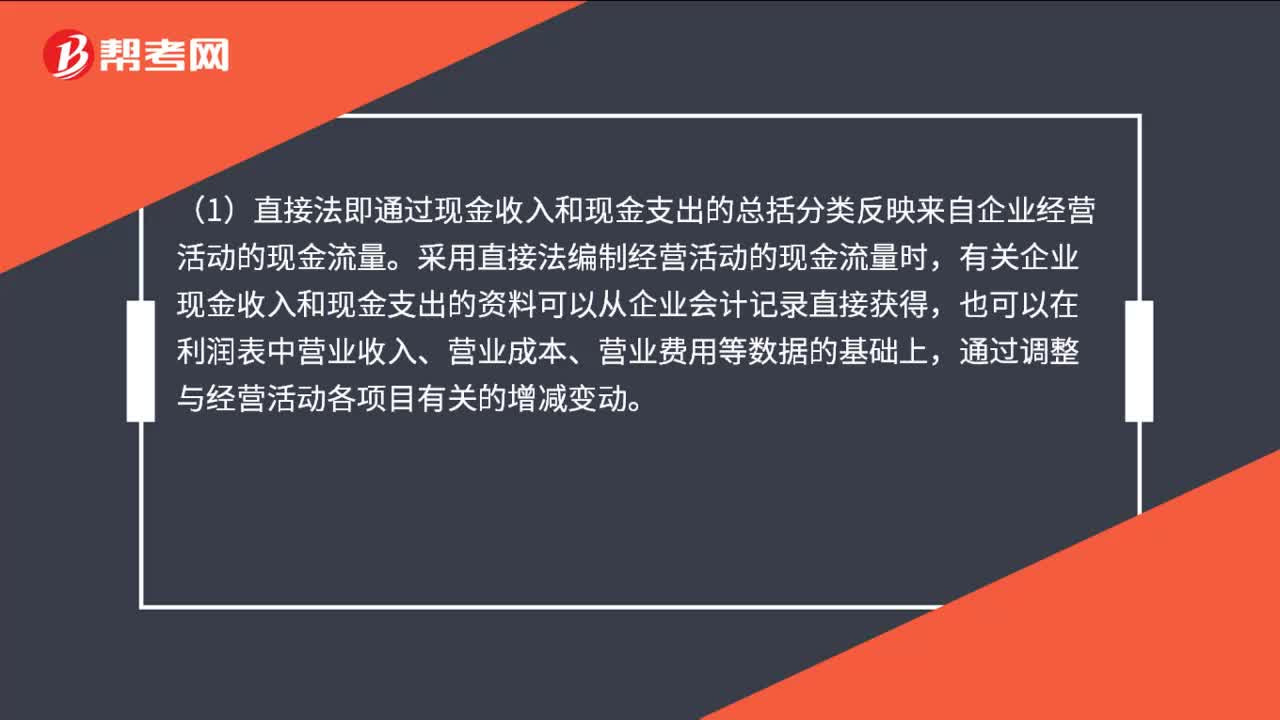

79现金流量表编制方法有哪些?:现金流量表编制方法有哪些?(1)直接法即通过现金收入和现金支出的总括分类反映来自企业经营活动的现金流量。采用直接法编制经营活动的现金流量时,有关企业现金收入和现金支出的资料可以从企业会计记录直接获得,也可以在利润表中营业收入、营业成本、营业费用等数据的基础上,(2)间接法即通过将企业非现金交易、过去或者未来经营活动产生的现金收入或支出的递延或应计项目。

61

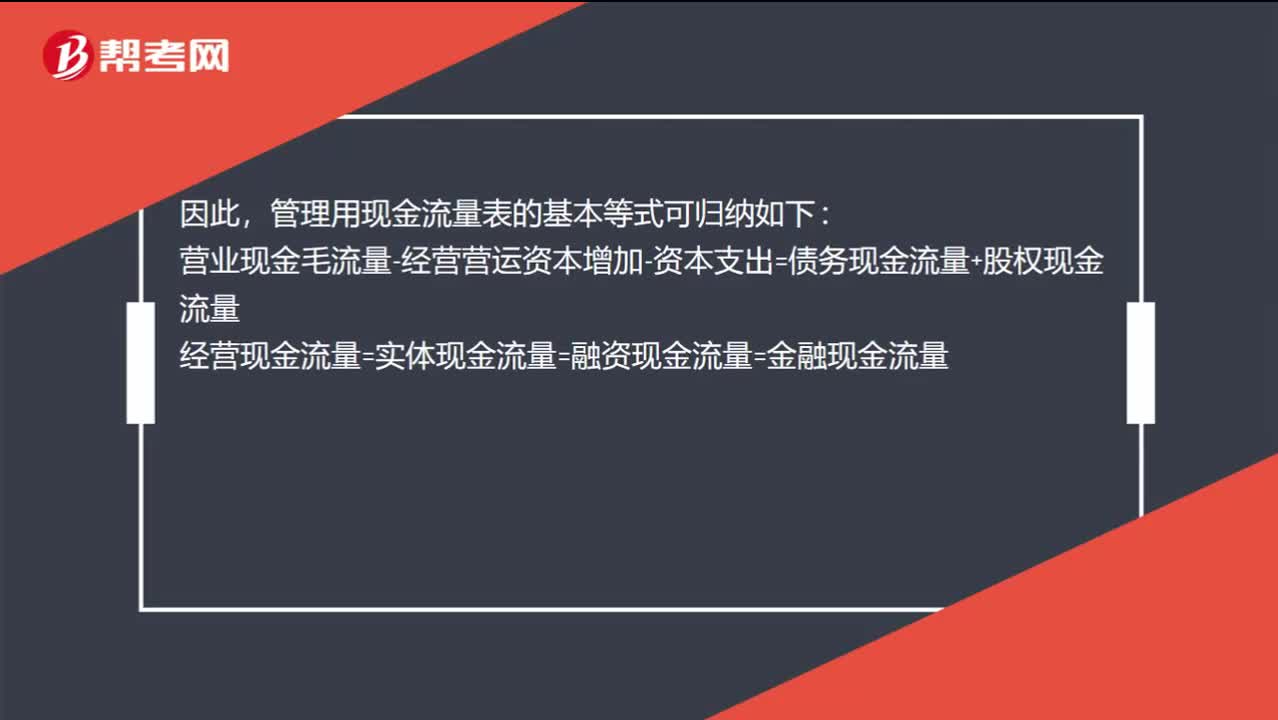

61实体现金流等于融资现金流吗?:实体现金流等于融资现金流吗?从实体现金流量的来源分析,它是营业现金毛流量超出经营营运资本增加和资本支出的部分,即来自经营活动;从实体现金流量去向分析,它被用于债务融资活动和权益融资活动,即被用于金融活动。因此,管理用现金流量表的基本等式可归纳如下:营业现金毛流量-经营营运资本增加-资本支出=债务现金流量+股权现金流量经营现金流量=实体现金流量=融资现金流量=金融现金流量

1194

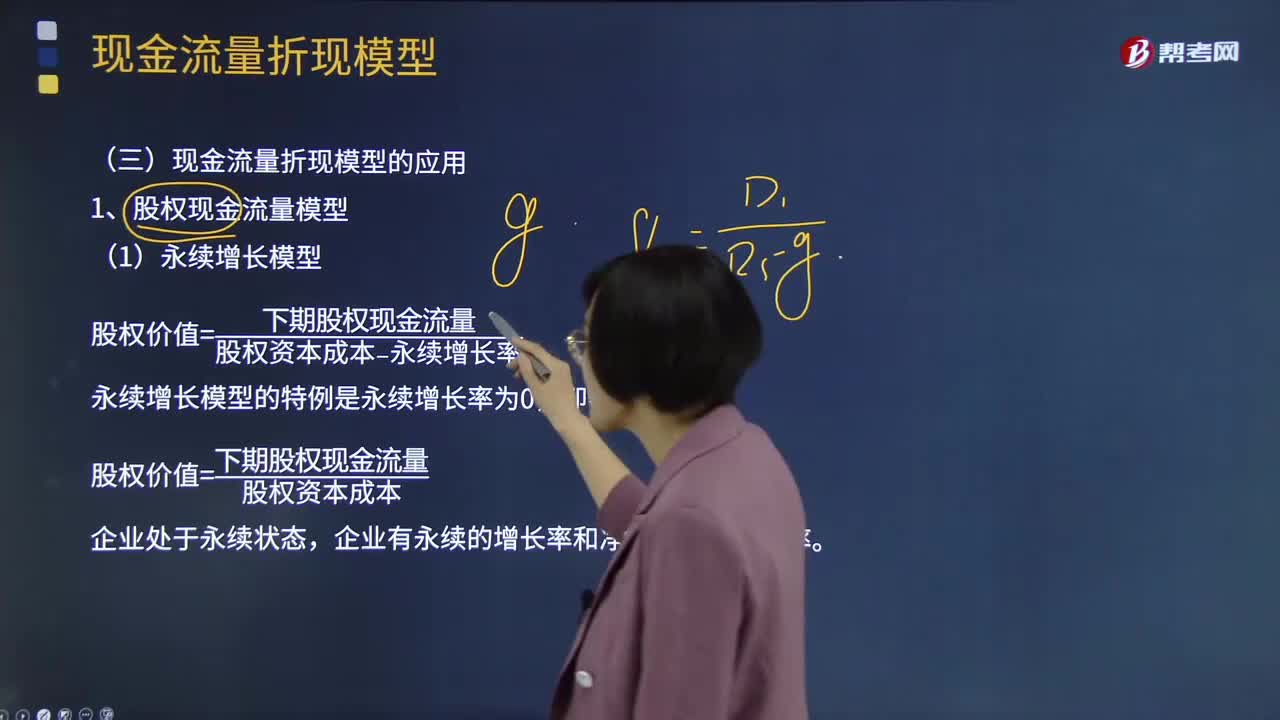

1194现金流量折现模型应该如何应用?:现金流量折现法是通过预测公司将来的现金流量并按照一定的贴现率计算公司的现值,股权价值=预测期股权现金流量现值+后续期价值的现值。后续期每股股权终值=后续期第一年每股现金流量÷(资本成本-永续增长率)=5.1011÷(12%-3%)=56.6789(元股),后续期每股股权现值=56.6789×0.5674=32.16(元股),后续期每股股权现值=5.1011×(1+3%)(12%-3%)×(PF。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料