下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

按定额原材料费用计价

123

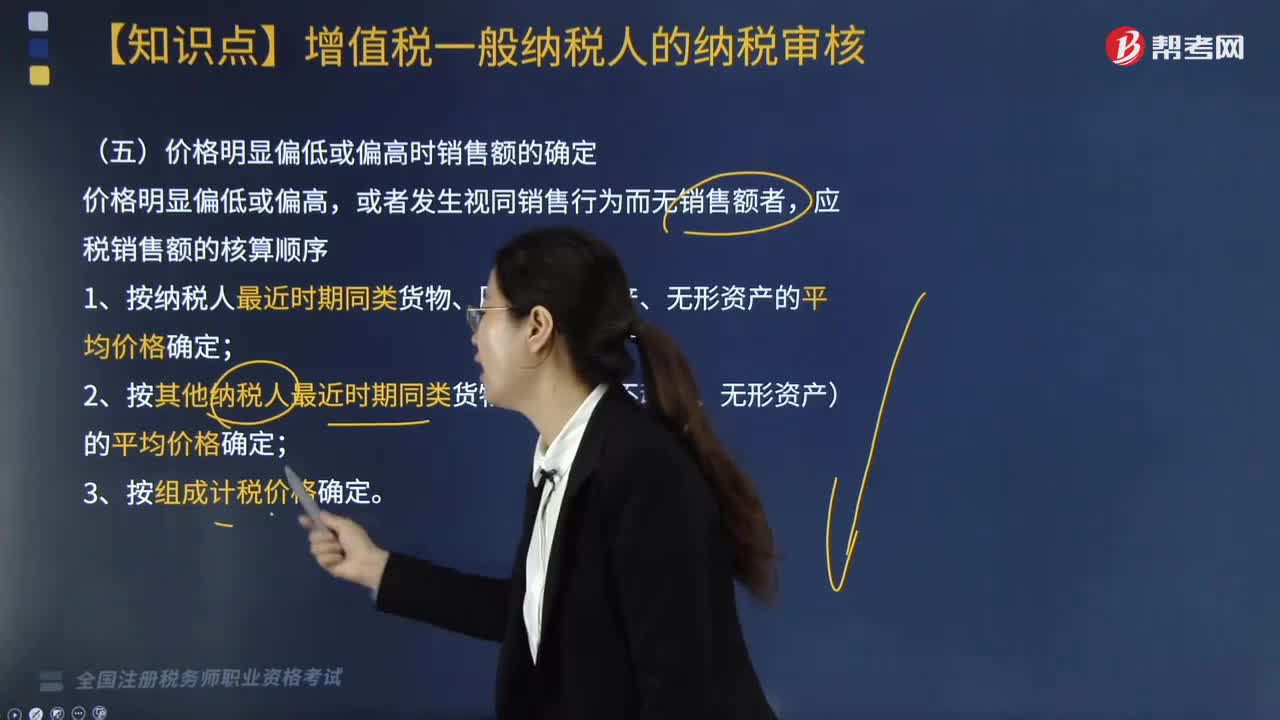

123价格明显偏低或偏高时销售额如何确定?:价格明显偏低或偏高时销售额如何确定?应税销售额的核算顺序。1. 按纳税人最近时期同类货物、服务、不动产、无形资产的平均价格确定;2. 按其他纳税人最近时期同类货物、服务、不动产、无形资产)的平均价格确定;3. 按组成计税价格确定。组成计税价格的确定:成本×1+成本利润率:(1)从量定额征收消费税的成本×1+成本利润率+消费税(2)从价定率征收消费税的组成计税价格成本+利润÷1-消费税比例税率

204

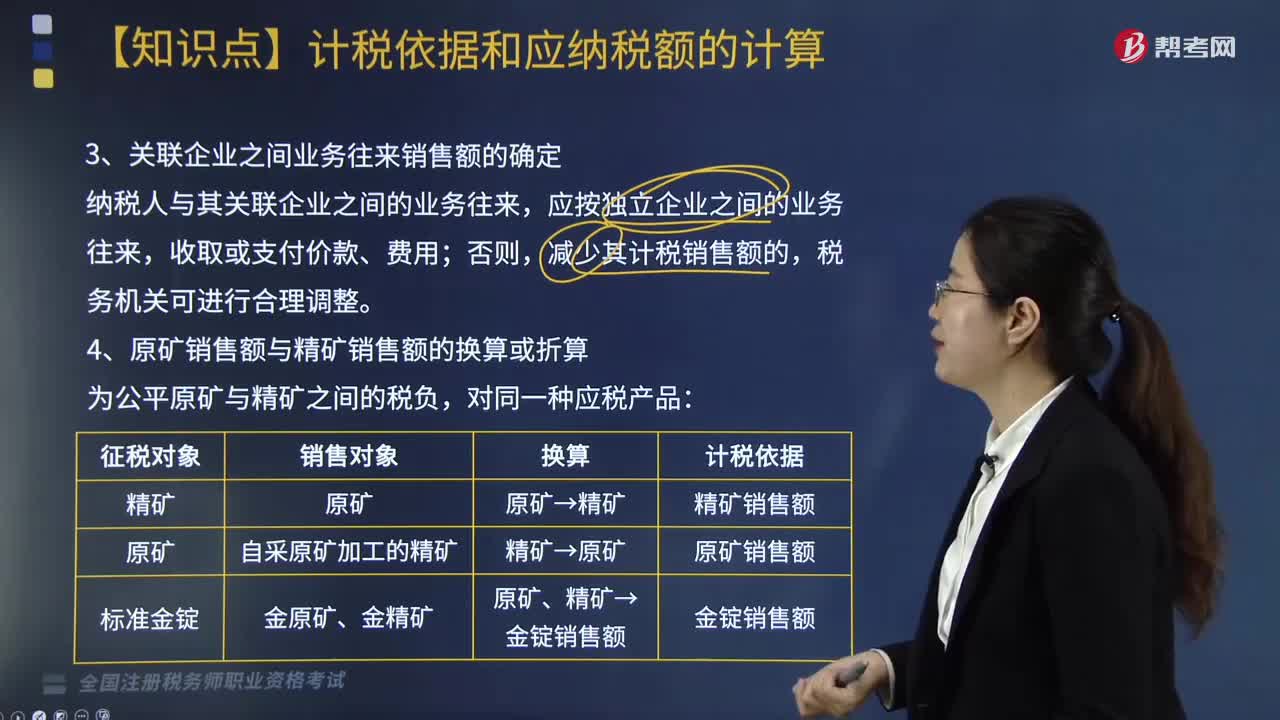

204关联企业之间业务往来销售额如何确定?:减少其计税销售额的,一、原矿销售额与精矿销售额的换算或折算,纳税人销售原矿时;应将原矿销售额换算为精矿销售额缴纳资源税,纳税人销售自采原矿加工的精矿;应将精矿销售额折算为原矿销售额缴纳资源税,应比照上述规定将其销售额换算为金锭销售额缴纳资源税。二、销售额的扣减。(1)自采未税产品+外购已税产品——混合销售,(2)自采未税产品+外购已税产品——混合加工为应税产品销售的;在计算应税产品计税销售额时。

665

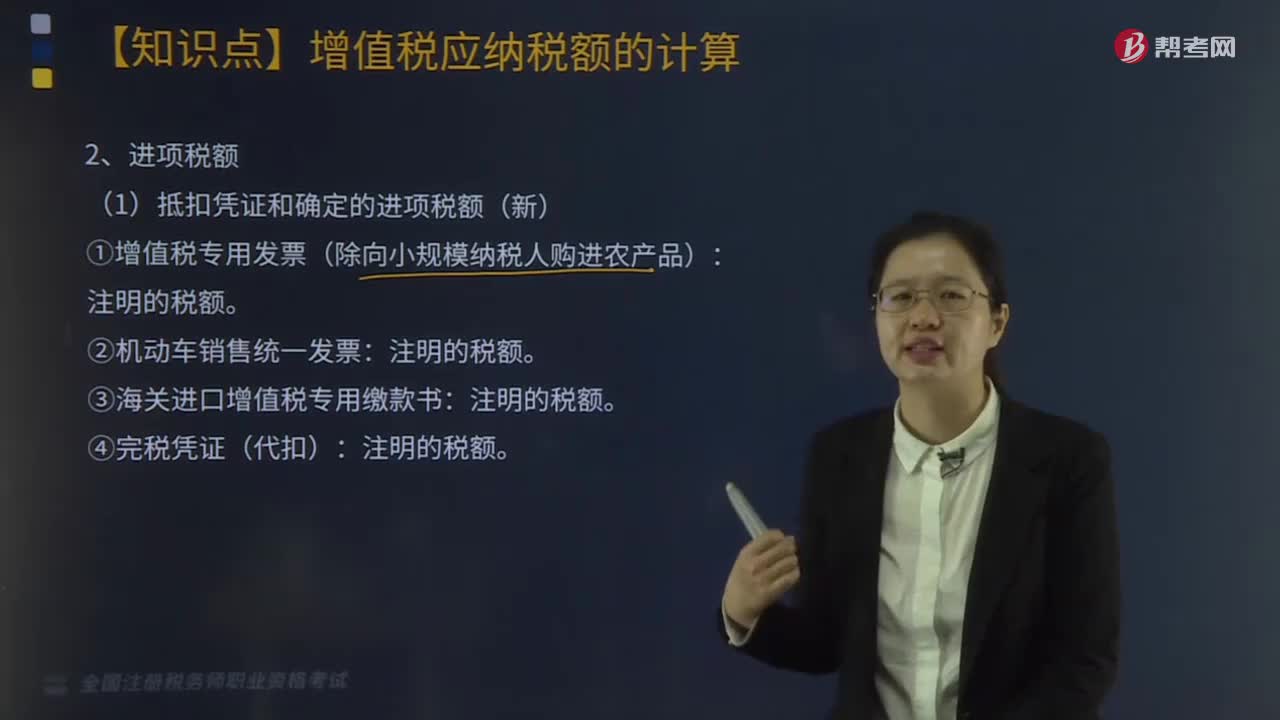

665抵扣凭证和确定的进项税额应如何计算?:抵扣凭证和确定的进项税额应如何计算?下同)上注明的收费金额按照下列公式计算可抵扣的进项税额。高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%,可凭取得的通行费发票上注明的收费金额按照下列公式计算,一级、二级公路通行费可抵扣进项税额=一级、二级公路通行费发票上注明的金额÷(1+5%)×5%:暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料