下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、购入正在安装的设备

449

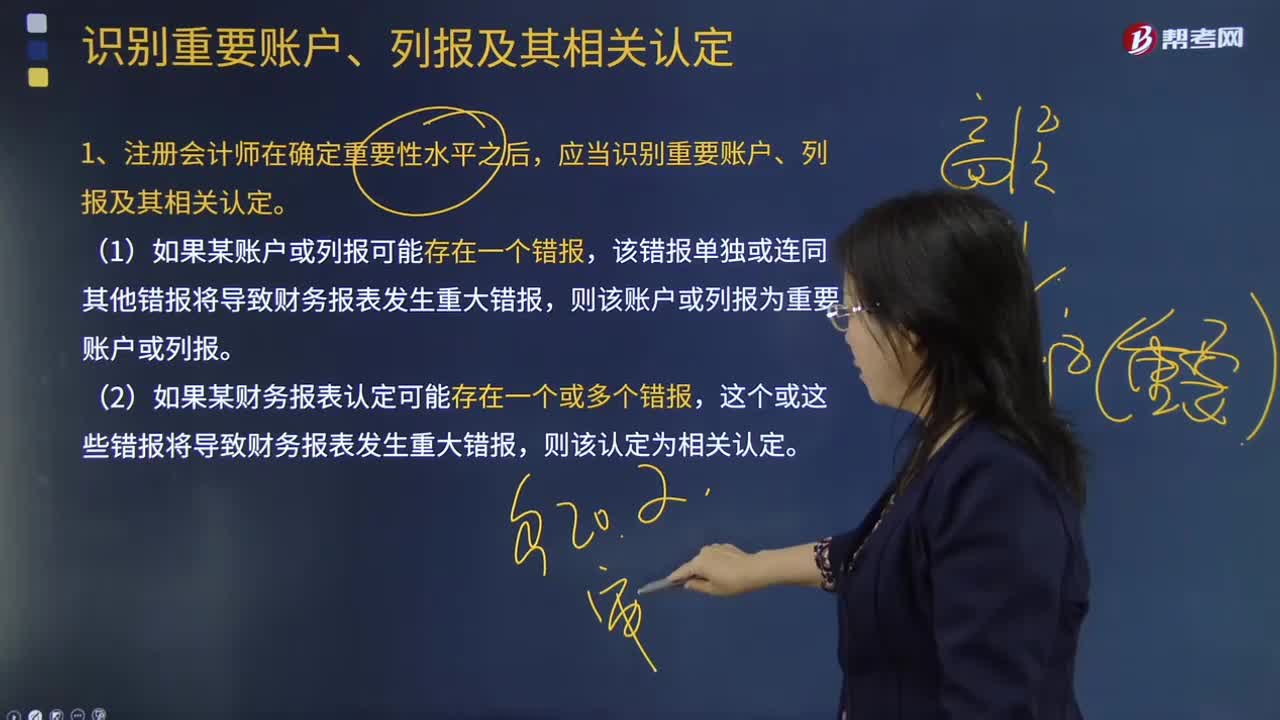

449如何识别重要账户、列报及其相关认定?:应当识别重要账户、列报及其相关认定。定性的因素也可能导致注册会计师将低于财务报表整体重要性的账户或列报认定为重要账户或列报,注册会计师可能因为某账户或列报受固有风险或舞弊风险的影响而将其确定为重要账户或列报。2.注册会计师不仅应当在重要账户或列报层面考虑风险,3.在识别重要账户、列报及其相关认定时,因而应当在确定重要账户、列报及其相关认定时加以考虑。

66

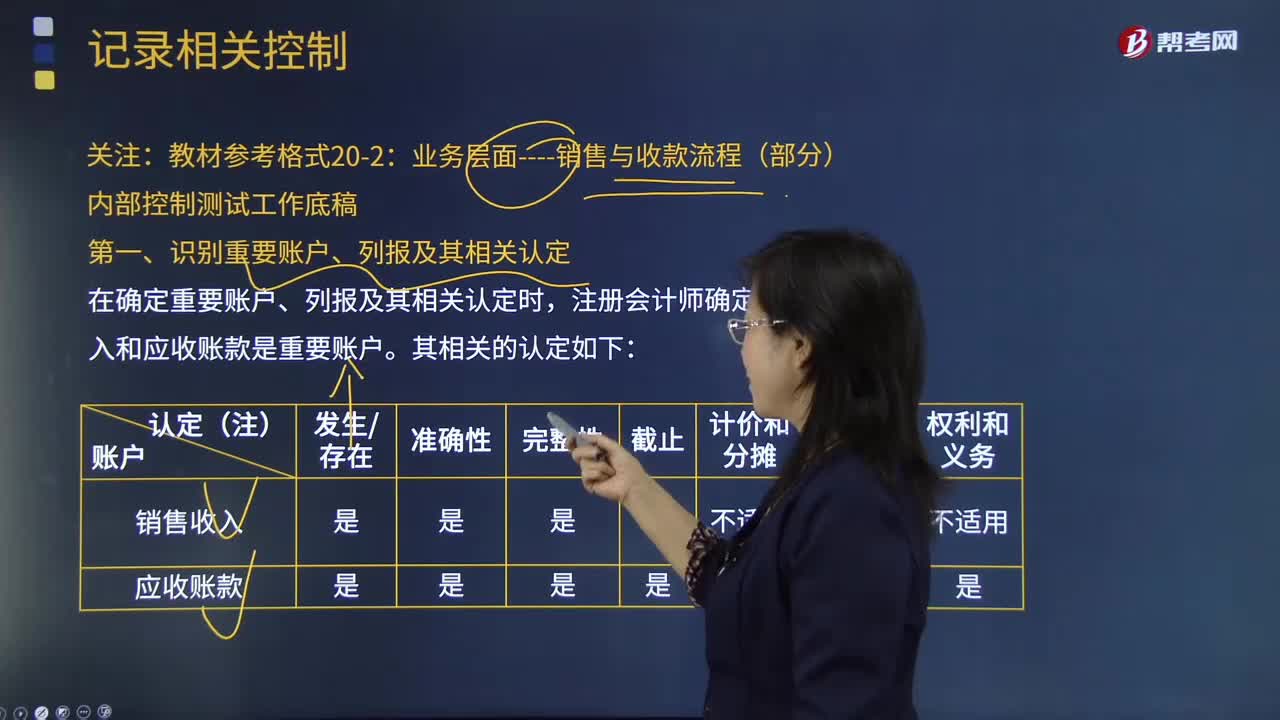

66如何在记录相关控制时识别重要账户、列报及其相关认定?:如何在记录相关控制时识别重要账户、列报及其相关认定?在被审计单位已设置的控制中,如果有可以对应“哪个环节需设置控制”问题的,注册会计师应将其记录于工作底稿,同时记录由谁执行该控制。注册会计师可以通过备忘录、笔记或复印被审计单位相关资料而逐步使信息趋于完整。识别重要账户、列报及其相关认定是记录相关控制重要的一环。在确定重要账户、列报及其相关认定时,注册会计师确定销售收入和应收账款是重要账户。

561

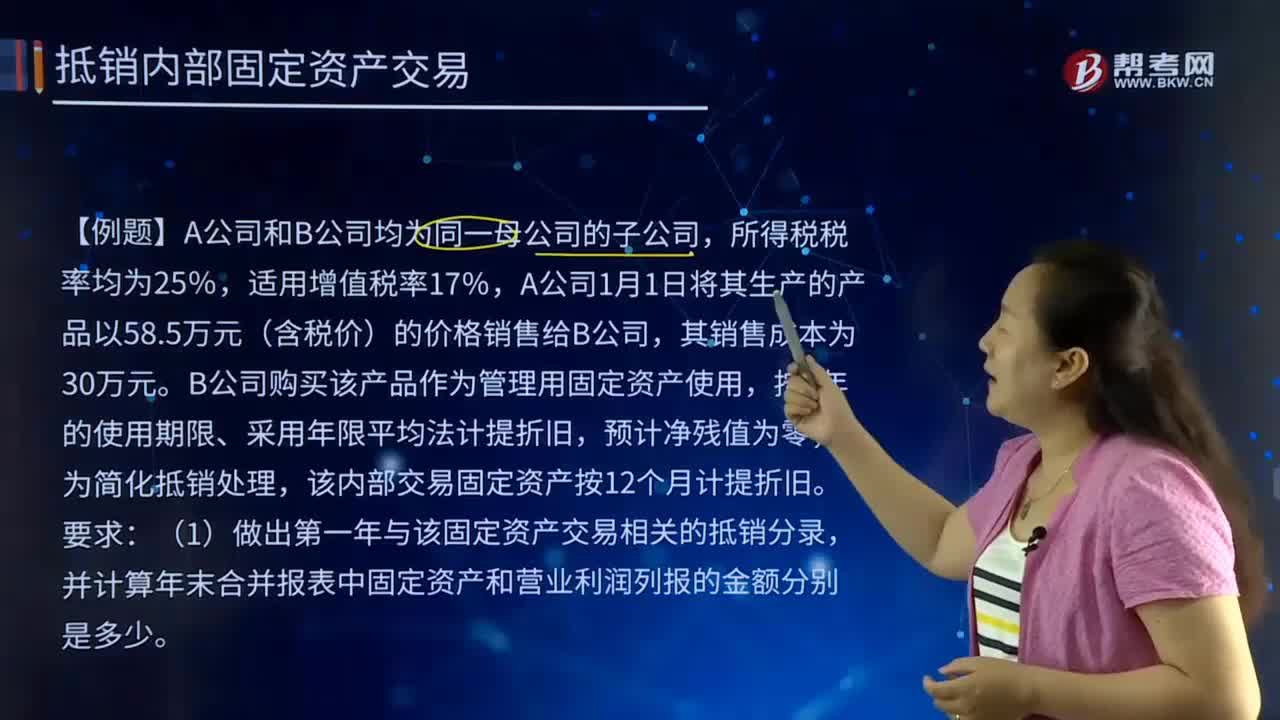

561合并财务报表中固定资产抵销存在哪几种情况?:合并财务报表中固定资产抵销存在哪几种情况?固定资产抵销存在三种情况;【提示】其他长期资产参考固定资产的思路抵销。该内部交易固定资产按12个月计提折旧。(1)做出第一年与该固定资产交易相关的抵销分录,先抵销内部固定资产未实现毛利AB合计集团应抵销。并计算年末合并报表中固定资产和营业利润列报的金额分别是多少:再确认递延所得税:(3)做出第三年与该固定资产交易相关的抵销分录。先抵销固定资产未实现毛利:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料