下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

管理费用

营业外支出—处置非流动资产损失

营业外支出— 非常损失

营业外收入一处置非流动资产利得

37

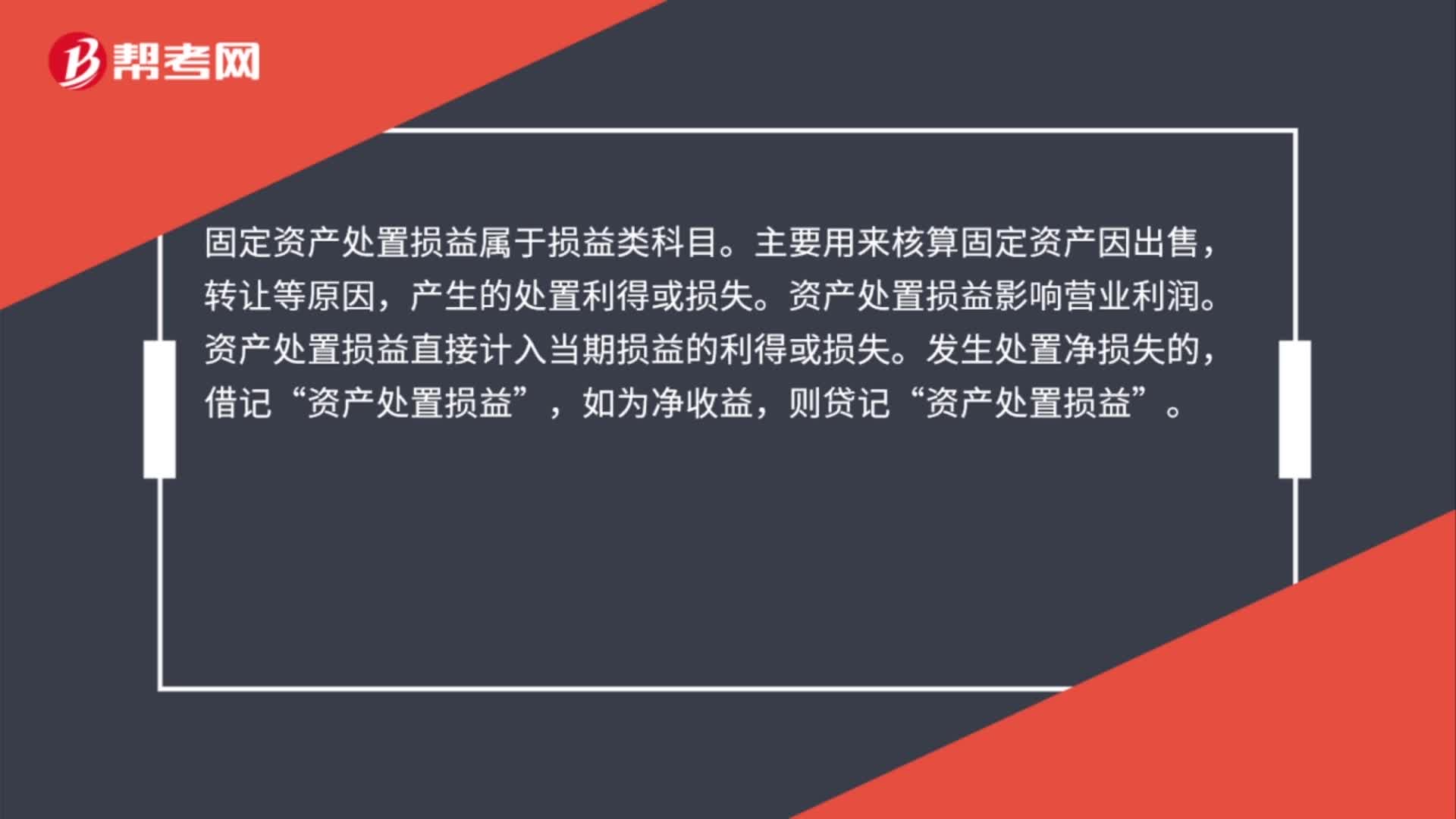

37固定资产处置损益属于什么科目?:固定资产处置损益属于什么科目?固定资产处置损益属于损益类科目。主要用来核算固定资产因出售,转让等原因,产生的处置利得或损失。资产处置损益影响营业利润。资产处置损益直接计入当期损益的利得或损失。发生处置净损失的,借记“资产处置损益”如为净收益,则贷记,资产处置损益“

48

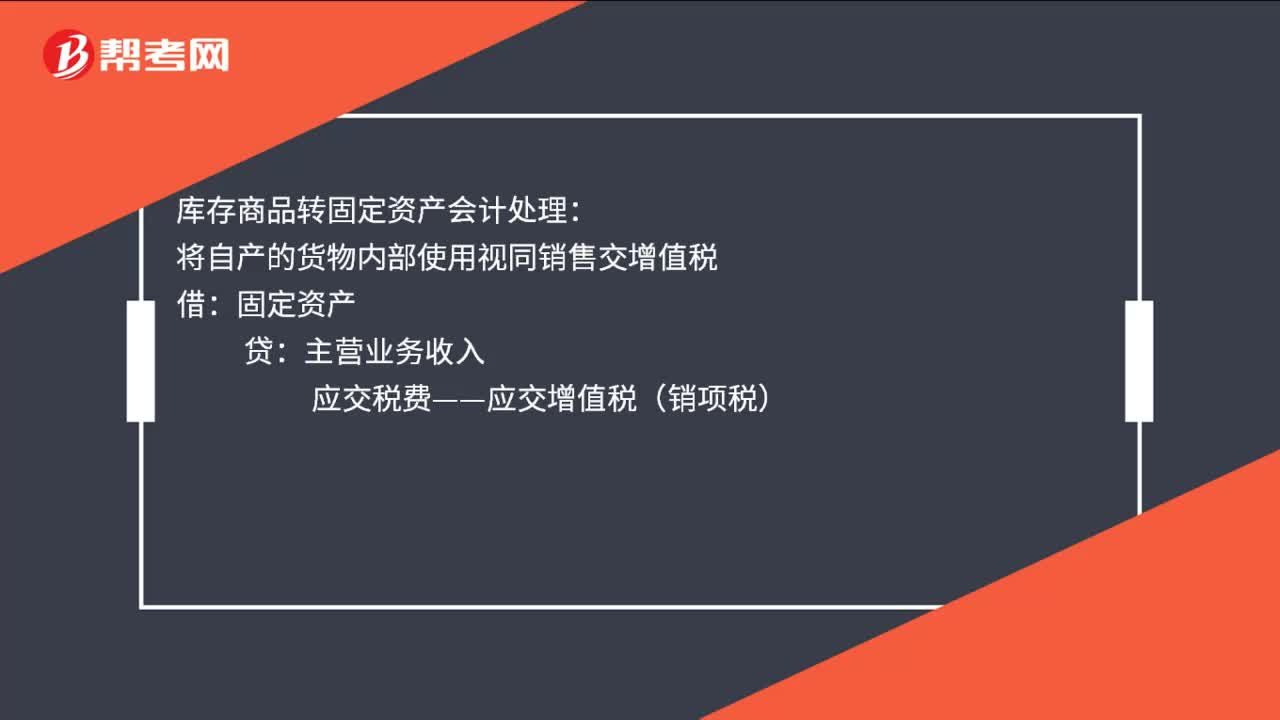

48库存商品转固定资产会计怎么处理?:库存商品转固定资产会计处理:将自产的货物内部使用视同销售交增值税:固定资产:主营业务收入:应交税费——应交增值税(销项税):主营业务成本外购的货物自己使用进项税要转出借固定资产贷库存商品应交税费——应交增值税(进项税转出)

47

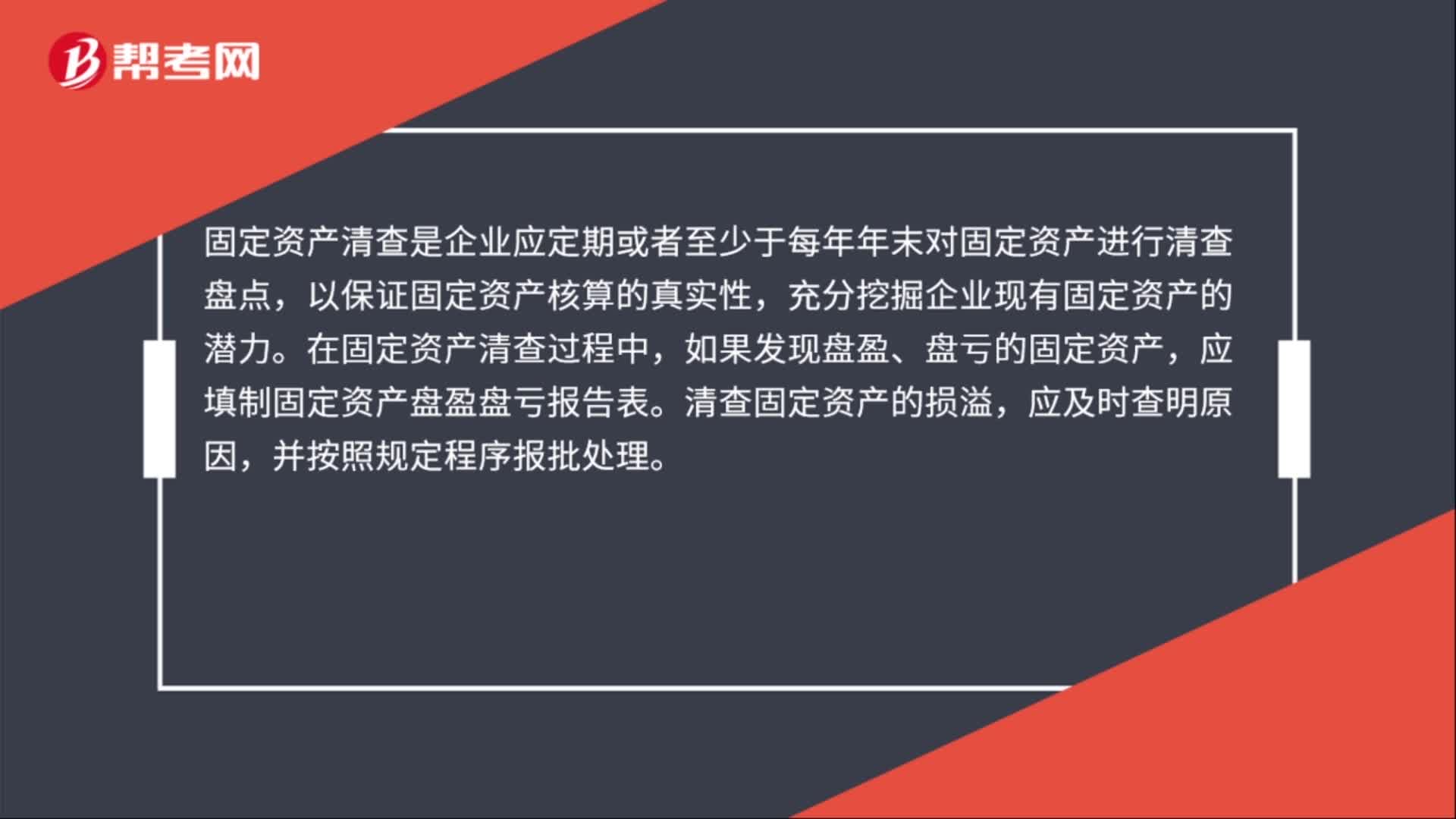

47固定资产清查是什么?:固定资产清查是企业应定期或者至少于每年年末对固定资产进行清查盘点,以保证固定资产核算的真实性,充分挖掘企业现有固定资产的潜力。在固定资产清查过程中,如果发现盘盈、盘亏的固定资产,应填制固定资产盘盈盘亏报告表。清查固定资产的损溢,应及时查明原因,并按照规定程序报批处理。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料