下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、法定公积金可用于弥补亏损或转增资本

75

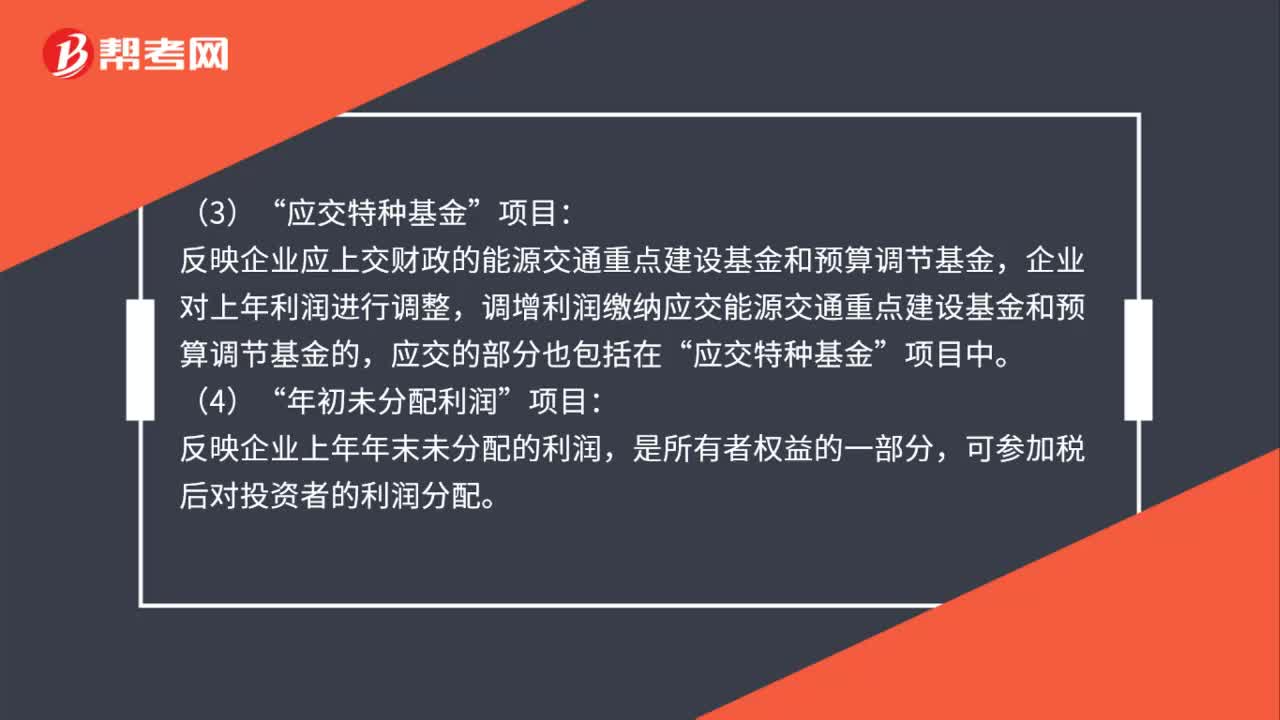

75利润分配具体的填列方法是什么?:利润分配具体的填列方法是什么?具体的填列方法归纳如下:反映企业全年实现的利润,如为亏损,号在本项目内填列。本项目的数字应与“损益表”利润总额”本年累计数”一致。应交所得税”反映企业本年利润应交的所得税。反映企业应上交财政的能源交通重点建设基和预算调节基金,企业对上年利润进行调整,调增利润缴纳应交能源交通重点建设基金和预算调节基金的,应交的部分也包括在“应交特种基金”项目中。年初未分配利润”项目:

66

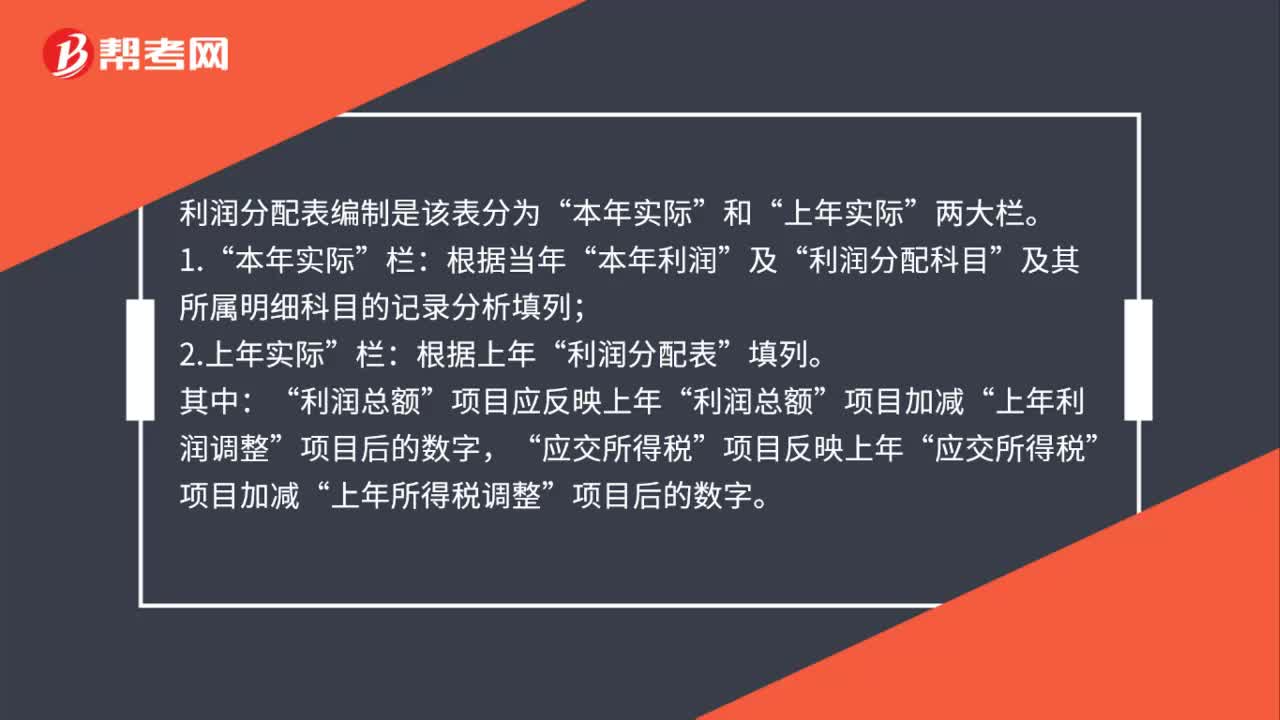

66利润分配表的编制方法是什么?:利润分配表的编制方法是什么?利润分配表编制是该表分为“本年实际”上年实际”根据当年“本年利润”利润分配科目”及其所属明细科目的记录分析填列;2.上年实际”栏:利润分配表”填列。其中:项目应反映上年”利润总额“上年利润调整“项目后的数字”项目反映上年“应交所得税”项目加减“上年所得税调整”项目后的数字“如果上年度利润分配表与本年度利润分配表的项目名称和内容不相一致”

58

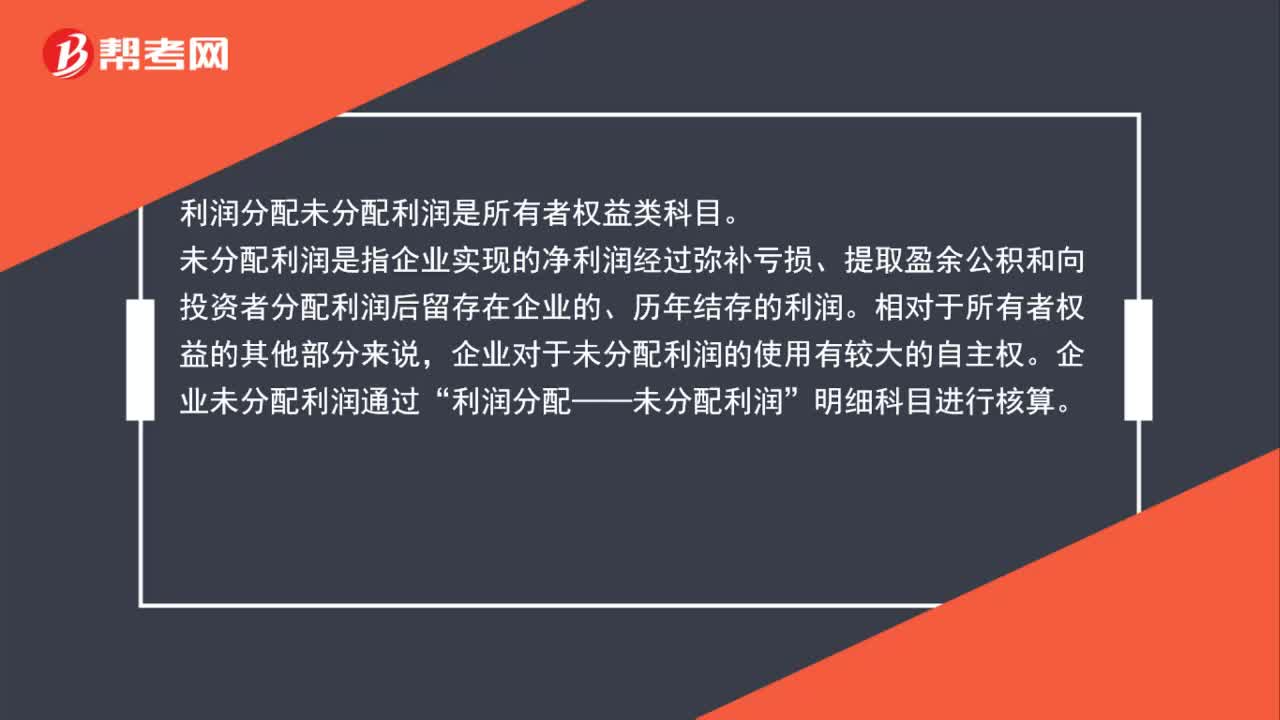

58利润分配未分配利润是什么科目?:利润分配未分配利润是什么科目?利润分配未分配利润是所有者权益类科目。未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。相对于所有者权益的其他部分来说,企业对于未分配利润的使用有较大的自主权。企业未分配利润通过“利润分配——未分配利润”明细科目进行核算。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料