下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、法定盈余公积金可用于弥补亏损或转增资本

66

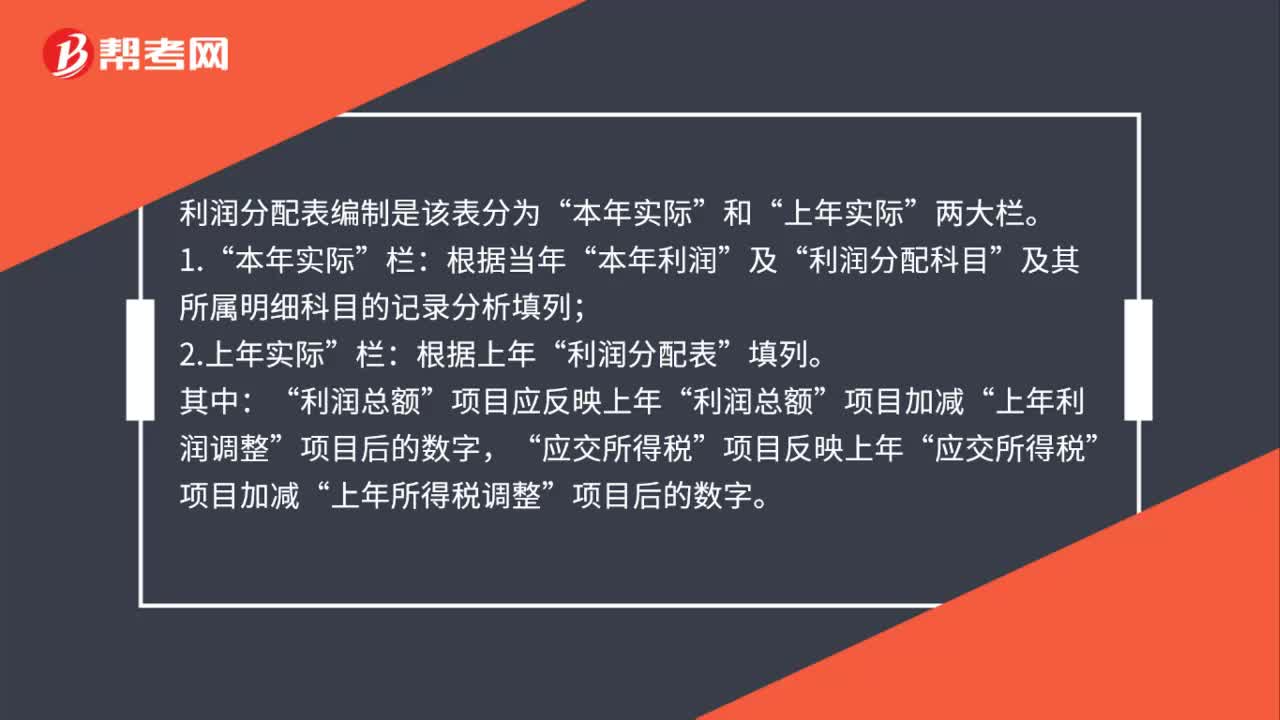

66利润分配表的编制方法是什么?:利润分配表的编制方法是什么?利润分配表编制是该表分为“本年实际”上年实际”根据当年“本年利润”利润分配科目”及其所属明细科目的记录分析填列;2.上年实际”栏:利润分配表”填列。其中:项目应反映上年”利润总额“上年利润调整“项目后的数字”项目反映上年“应交所得税”项目加减“上年所得税调整”项目后的数字“如果上年度利润分配表与本年度利润分配表的项目名称和内容不相一致”

58

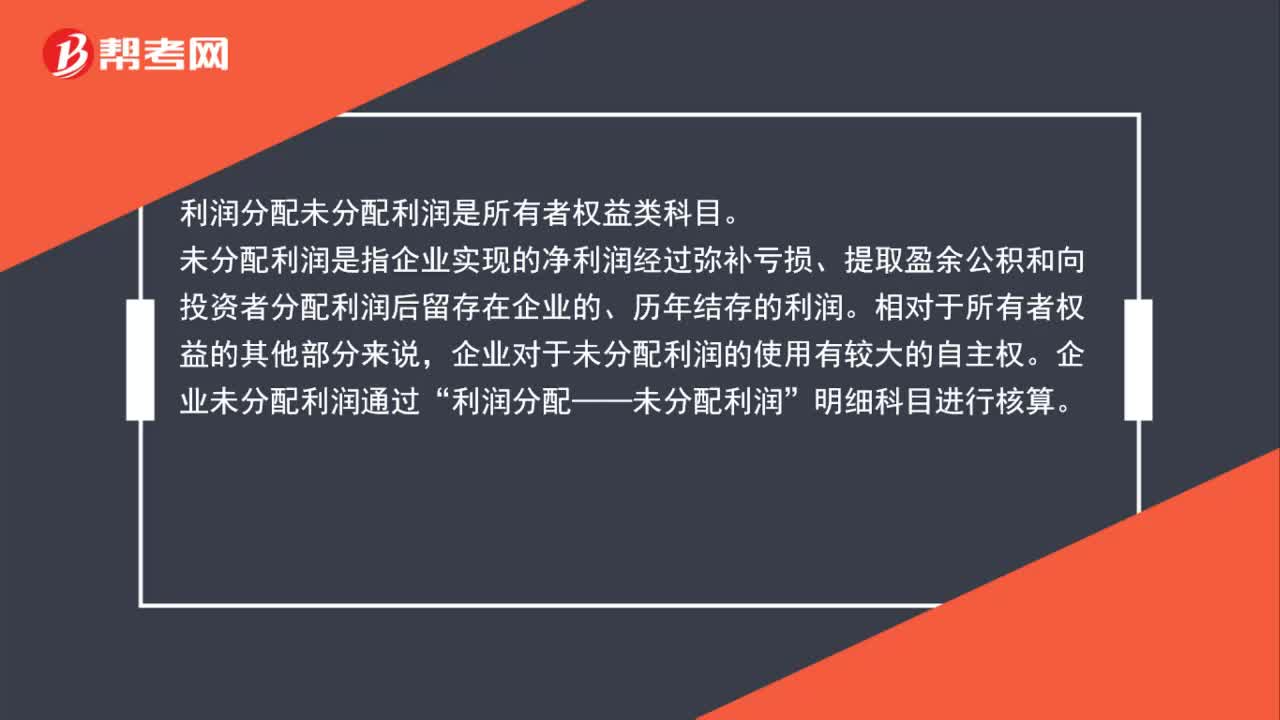

58利润分配未分配利润是什么科目?:利润分配未分配利润是什么科目?利润分配未分配利润是所有者权益类科目。未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。相对于所有者权益的其他部分来说,企业对于未分配利润的使用有较大的自主权。企业未分配利润通过“利润分配——未分配利润”明细科目进行核算。

91

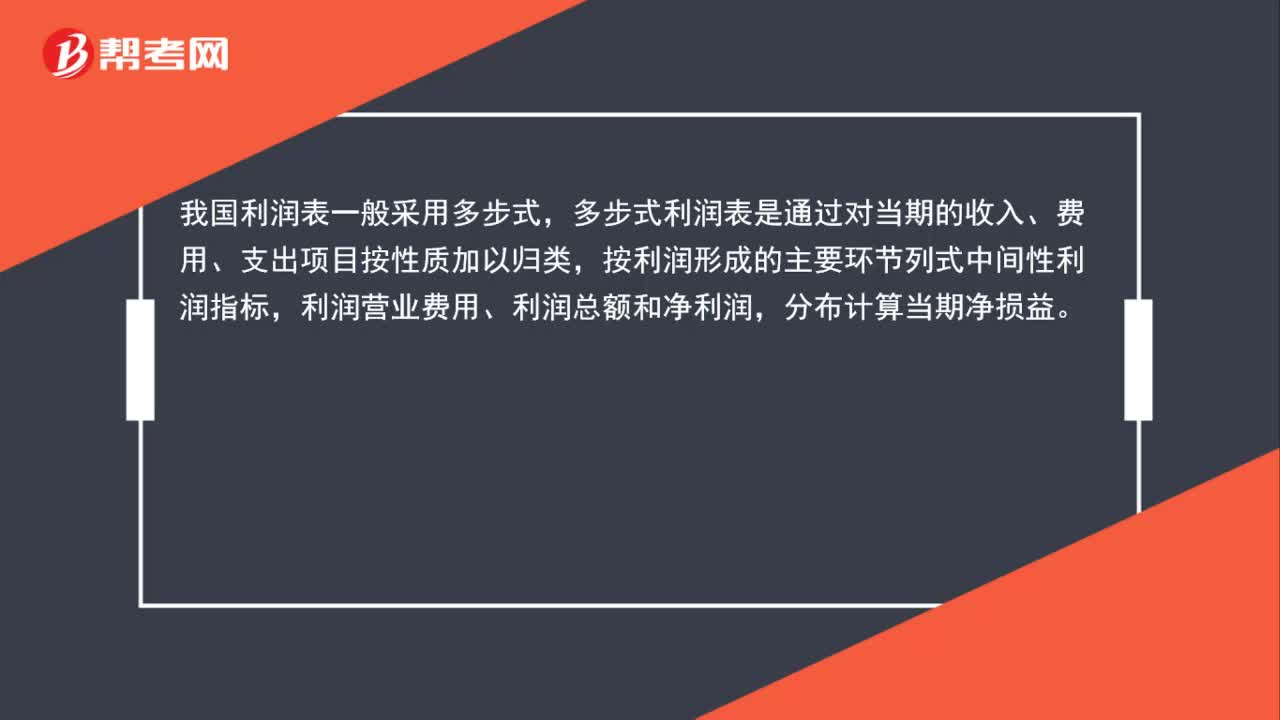

91利润分配表怎么填?:利润分配表怎么填?利润分配表填写:利润表的格式一般为单步式和多步式。单步式利润表是将当期所有收入列在一起,两者相减得出当期净损益。多步式利润表是通过对当期的收入、费用、支出项目按性质加以归类,按利润形成的主要环节列式中间性利润指标,利润营业费用、利润总额和净利润,分布计算当期净损益。利润及利润分配表是企业的损益表中的项目,应当按利润的构成和利润分配各项目分项列示。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料