下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

售后租回形成经营租赁的会计处理是什么?

售后租回形成经营租赁的会计处理:

1.出售资产时,借记“固定资产清理”、“累计折旧”、“主营业务成本”等科目,贷记“固定资产”、“产成品”等科目。

20200707172605617.jpg)

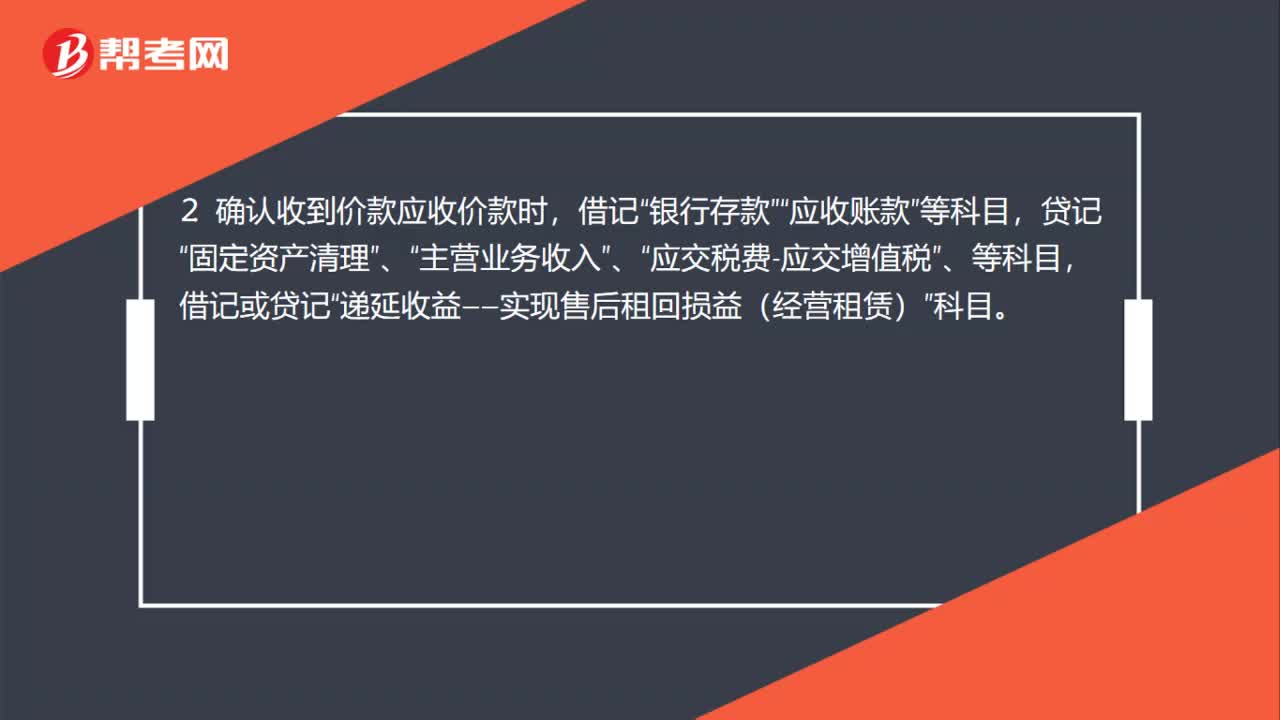

2. 确认收到价款应收价款时,借记“银行存款”“应收账款”等科目,贷记 “固定资产清理”、“营业务收入”、“应交税费-应交增值税”、等科目,借记或贷记“递延收益——实现售后租回损益(经营租赁)”科目。

55

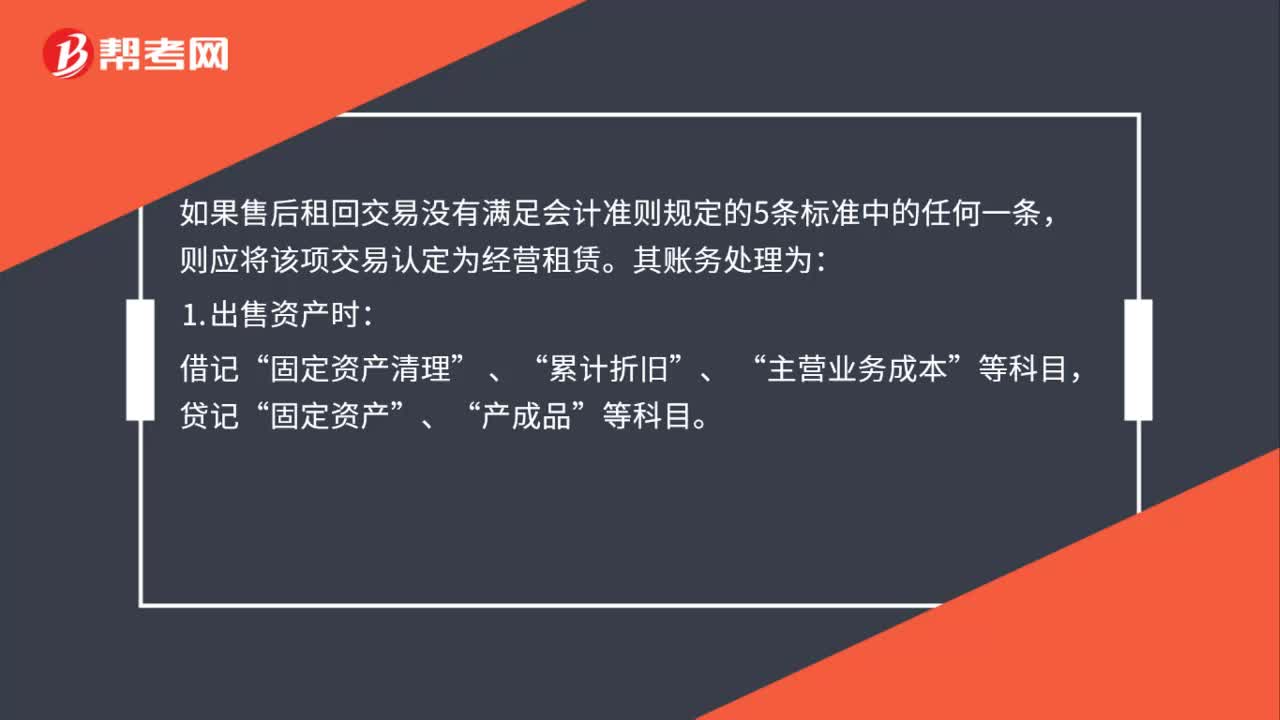

55售后租回形成经营租赁账务如何处理?:售后租回形成经营租赁账务如何处理?如果售后租回交易没有满足会计准则规定的5条标准中的任何一条,则应将该项交易认定为经营租赁。其账务处理为:⒈出售资产时:累计折旧”主营业务成本”贷记“固定资产”产成品”⒉确认收到价款应收价款时:借记“银行存款”应收账款”贷记,固定资产清理“主营业务收入“、”应交税费——应交增值税“借记或贷记,递延收益——未实现售后租回损益(经营租赁)“科目”

127

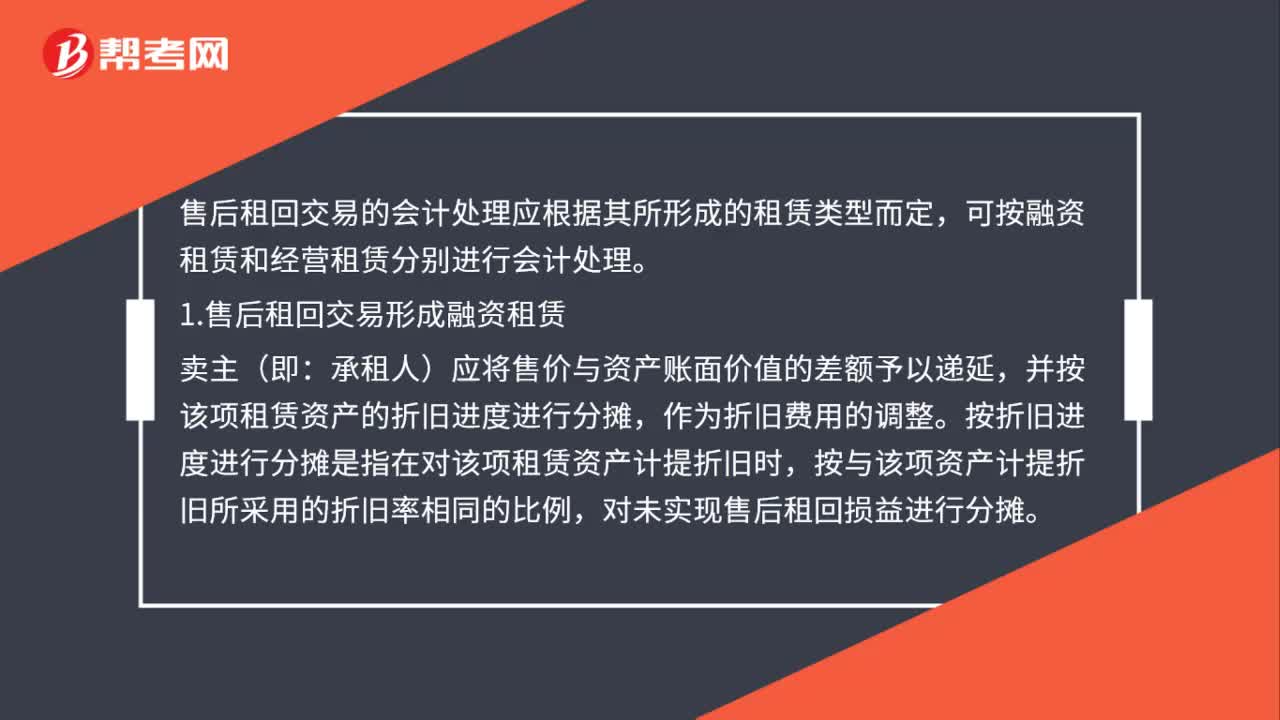

127售后租回交易会计处理有几种?:售后租回交易的会计处理应根据其所形成的租赁类型而定,1.售后租回交易形成融资租赁:承租人)应将售价与资产账面价值的差额予以递延,并按该项租赁资产的折旧进度进行分摊。按折旧进度进行分摊是指在对该项租赁资产计提折旧时,按与该项资产计提折旧所采用的折旧率相同的比例。对未实现售后租回损益进行分摊,(1)在有确凿证据表明售后租回交易是按照公允价值达成的:售价与资产账面价值的差额应当记入当期损益:

59

59售后租回形成经营租赁的会计处理是什么?:售后租回形成经营租赁的会计处理:1.出售资产时,累计折旧”主营业务成本”贷记“固定资产”产成品”2. 确认收到价款应收价款时,借记“银行存款”应收账款“贷记,固定资产清理“营业务收入“、”应交税费-应交增值税“借记或贷记,递延收益——实现售后租回损益(经营租赁)“科目”

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料