下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

环境保护税的纳税地点是如何规定的?

根据《中华人民共和国环境保护税法》第十七条规定,纳税人应当向应税污染物排放地的税务机关申报缴纳环境保护税。

1. 征收机构

(1)环境保护税由税务机关依照有关法律规定予以征收。

(2)环境保护主管部门应当将排污单位的排污许可、污染物排放数据、环境违法和受行政处罚情况等环境保护相关信息,定期交送税务机关。税务机关应当将纳税人的纳税申报、税款入库、减免税额、欠缴税款以及风险疑点等环境保护税涉税信息,定期交送环境保护主管部门。

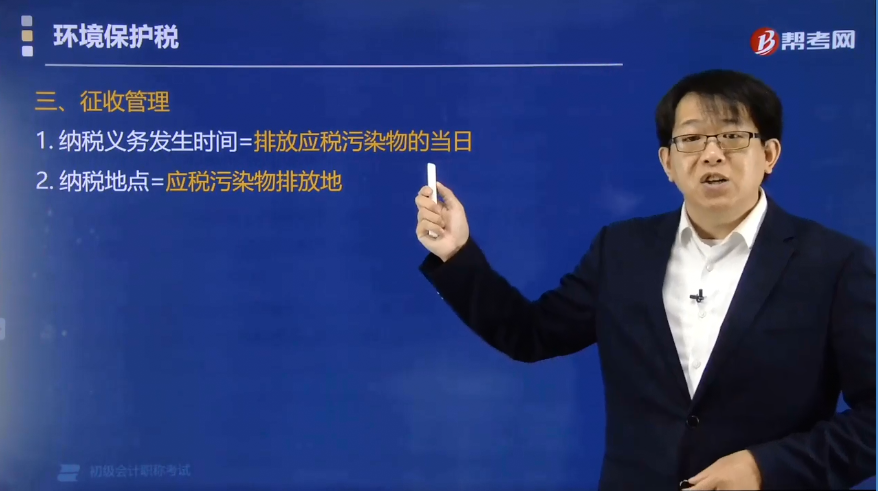

2. 纳税义务发生时间

纳税义务发生时间为纳税人排放应税污染物的当日。

3. 纳税地点

纳税人应当向应税污染物排放地的税务机关申报缴纳环境保护税。

4. 纳税期限

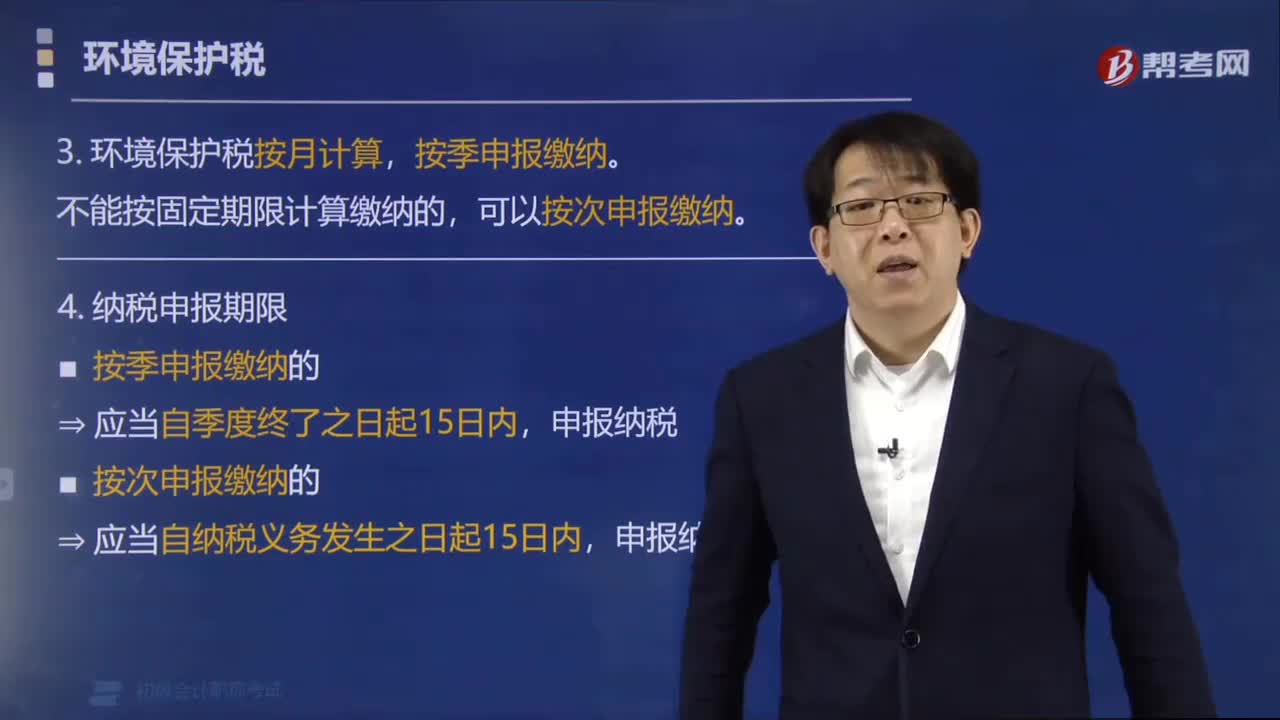

(1)环境保护税按月计算,按季申报缴纳;不能按固定期限计算缴纳的,可以按次申报缴纳。

(2)纳税人按季申报缴纳的,应当自季度终了之日起15日内,向税务机关办理纳税申报并缴纳税款。

(3)纳税人按次申报缴纳的,应当自纳税义务发生之日起15日内,向税务机关办理纳税申报并缴纳税款。

44

44环境保护税的纳税地点是如何规定的?:环境保护税的纳税地点是如何规定的?(1)环境保护税由税务机关依照有关法律规定予以征收,税务机关应当将纳税人的纳税申报、税款入库、减免税额、欠缴税款以及风险疑点等环境保护税涉税信息。纳税义务发生时间为纳税人排放应税污染物的当日,纳税人应当向应税污染物排放地的税务机关申报缴纳环境保护税,按季申报缴纳,(2)纳税人按季申报缴纳的,向税务机关办理纳税申报并缴纳税款(3)纳税人按次申报缴纳的

262

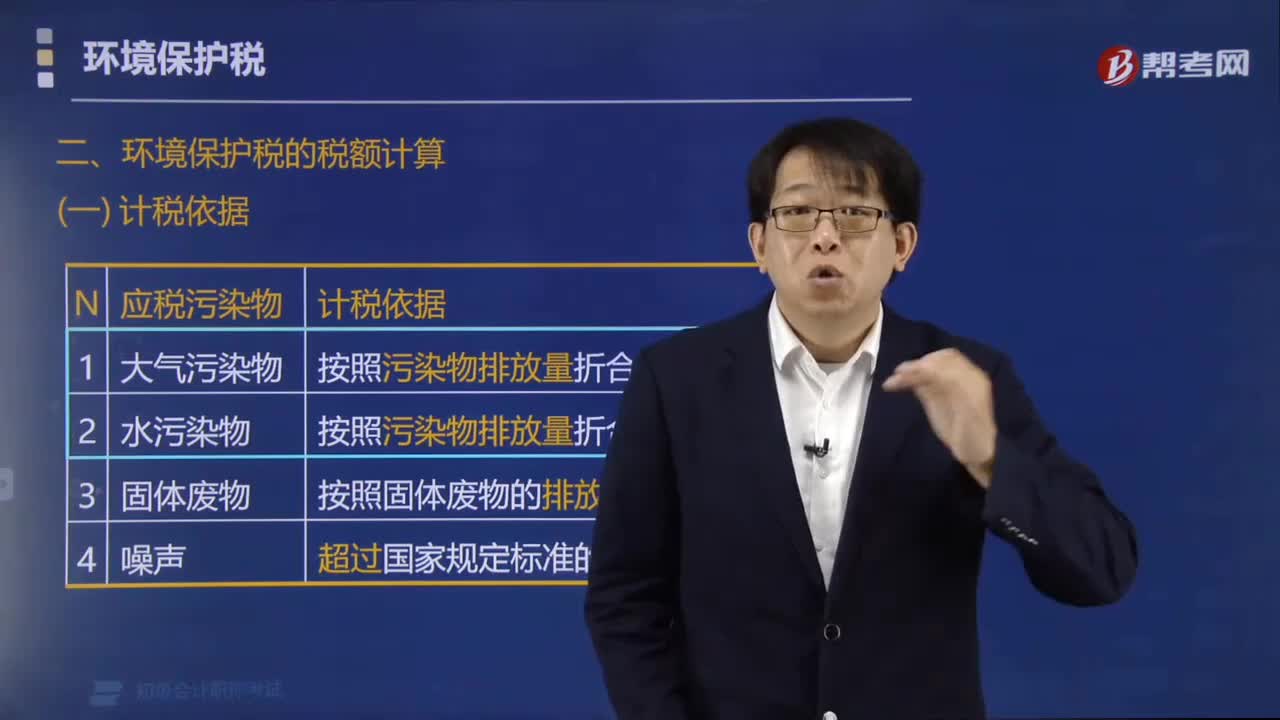

262环境保护税的计税依据是什么?:(1)应税大气污染物按照污染物排放量折合的污染当量数确定;(2)应税水污染物按照污染物排放量折合的污染当量数确定;(4)应税噪声按照超过国家规定标准的分贝数确定。(1)应税大气污染物的应纳税额=污染当量数×具体适用税额;(2)应税水污染物的应纳税额=污染当量数×具体适用税额;(3)应税固体废物的应纳税额=固体废物排放量×具体适用税额。

45

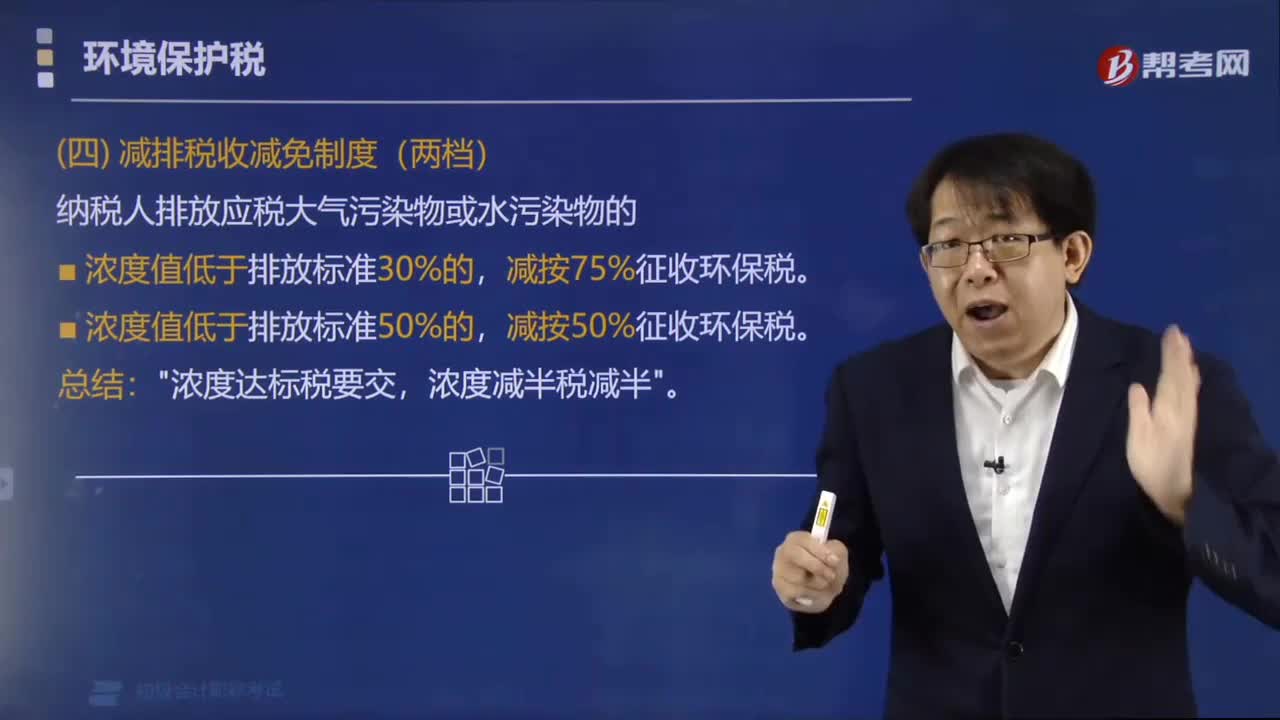

45环境保护税法规定的哪两种情形不缴纳环境保护税?:环境保护税法规定的哪两种情形不缴纳环境保护税?《中华人民共和国环境保护税法》第十三条的规定:"浓度达标税要交,浓度减半税减半"。下面是针对初级会计考试的知识点举出的例题,希望大家能结合习题掌握知识点,【例题·单选题】《环境保护税法》规定,纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之三十的,减按( )征收环境保护税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料