下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

资源税减税、免税的情形包含什么?

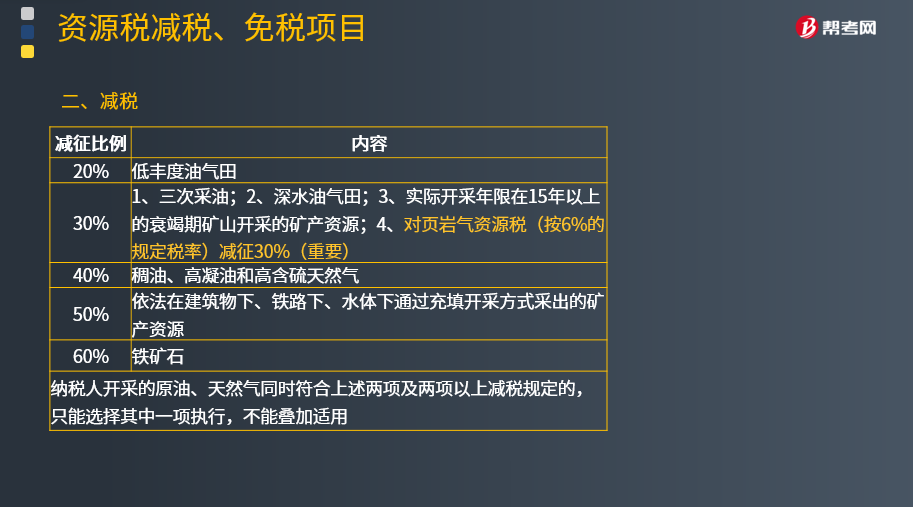

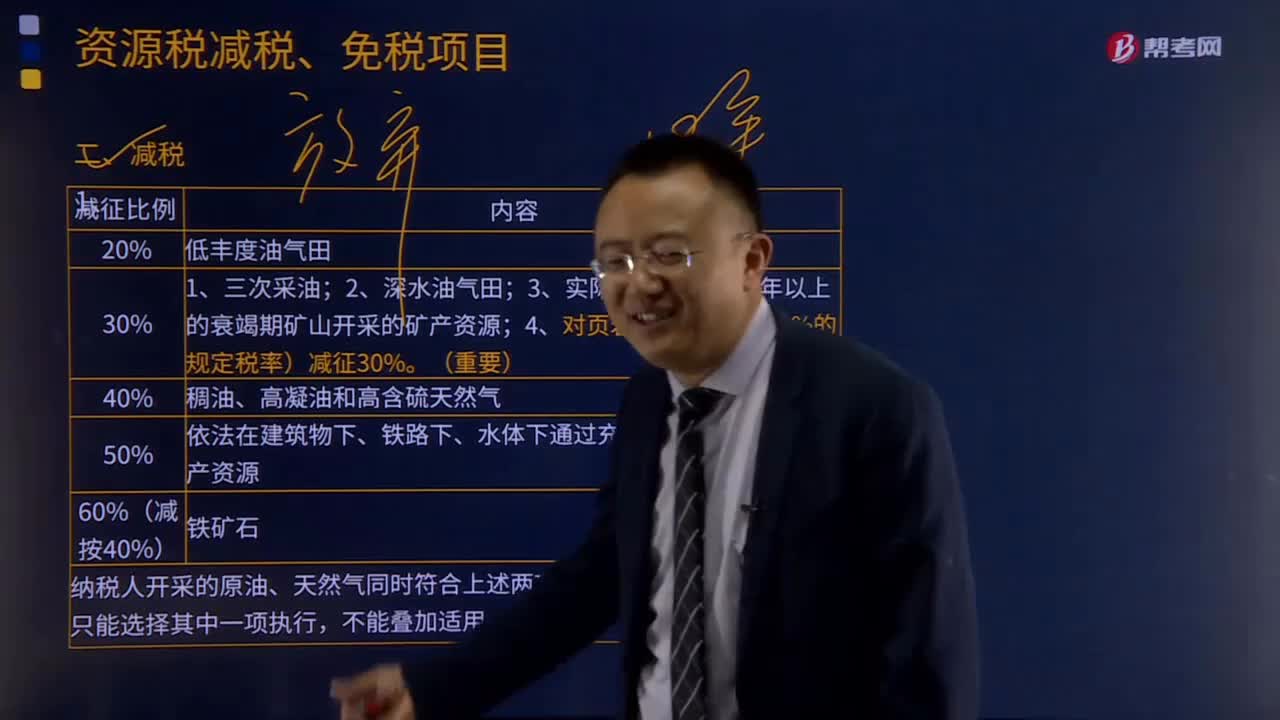

资源税减税、免税的情形包含:

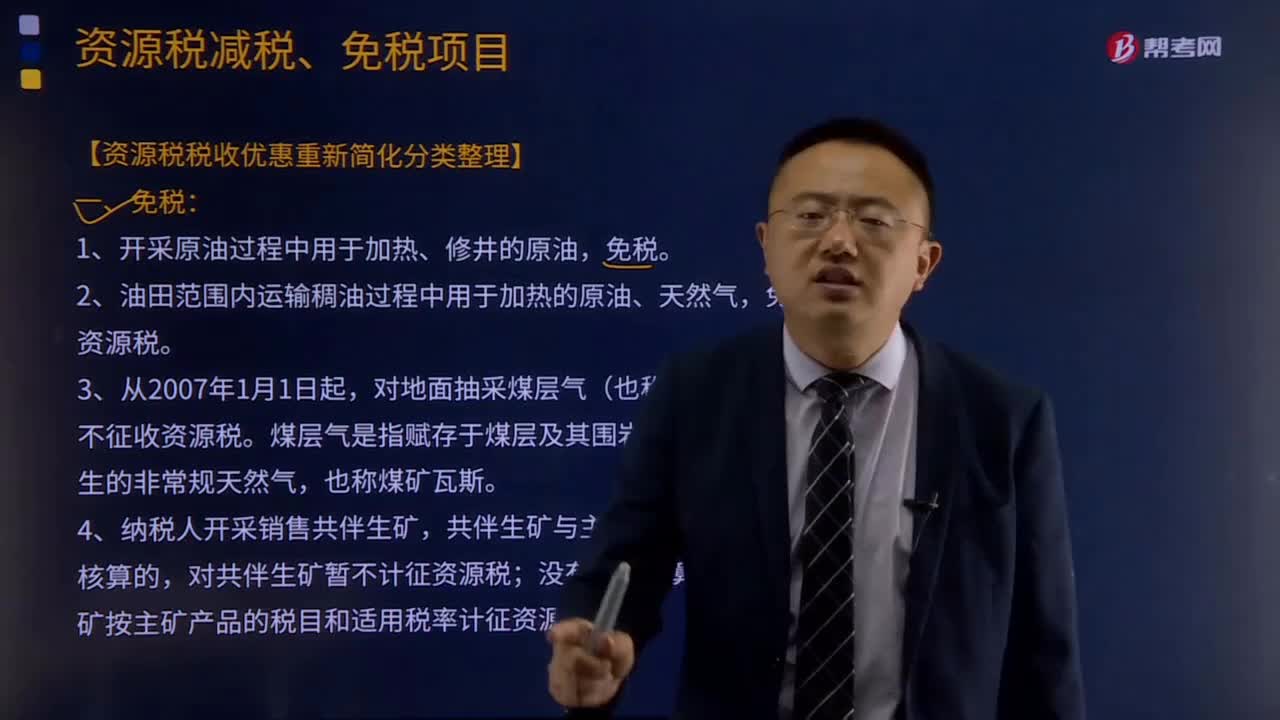

(1)油田范围内运输稠油过程中用于加热的原油、天然气,免征资源税;

(2)稠油、高凝油和高含硫天然气资源税减征40%;

(3)三次采油资源税减征30%;

(4)对低丰度油气田资源税暂减征20%;

(5)对深水油气田资源税减征30%;

同时符合上述两项及两项以上减税规定的,只能选其一执行

(6)对实际开采年限在15年以上的衰竭期矿山开采的矿产资源,资源税减征30%;

(7)对依法在建筑物下、铁路下、水体下通过充填开采方式采出的矿产资源,资源税减征50%。

下面给大家提供两道注会税法考试的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】下列关于矿产资源享受资源税减征优惠的说法中,正确的是( )。

A.对依法通过充填开采方式采出的矿产资源减征40%

B.对实际开采年限在15年以上的衰竭期矿山开采的矿产资源减征30%

C.铁矿石减按60%征收

D.对纳税人开采销售的未与主矿产品销售额分别核算的共伴生矿减征50%

【答案】B

【解析】选项A,对依法在建筑物下、铁路下、水体下通过充填开采方式采出的矿产资源,资源税减征50%;选项C,铁矿石资源税减按40%征收;选项D,为促进共伴生矿的综合利用,纳税人开采销售共伴生矿,共伴生矿与主矿产品销售额分开核算的,对共伴生矿暂不计征资源税;没有分开核算的,共伴生矿按主矿产品的税目和适用税率计征资源税。财政部、国家税务总局另有规定的,从其规定。

【例题·多选题】下列各项关于资源税减免税规定的表述中,正确的有( )。

A.对出口的应税产品免征资源税

B.对进口的应税产品不征收资源税

C.开采原油过程中用于修井的原油免征资源税

D.开采应税产品过程中因自然灾害有重大损失的可由省级政府减征资源税

【答案】BCD

【解析】对出口的应税产品不退(免)资源税。

219

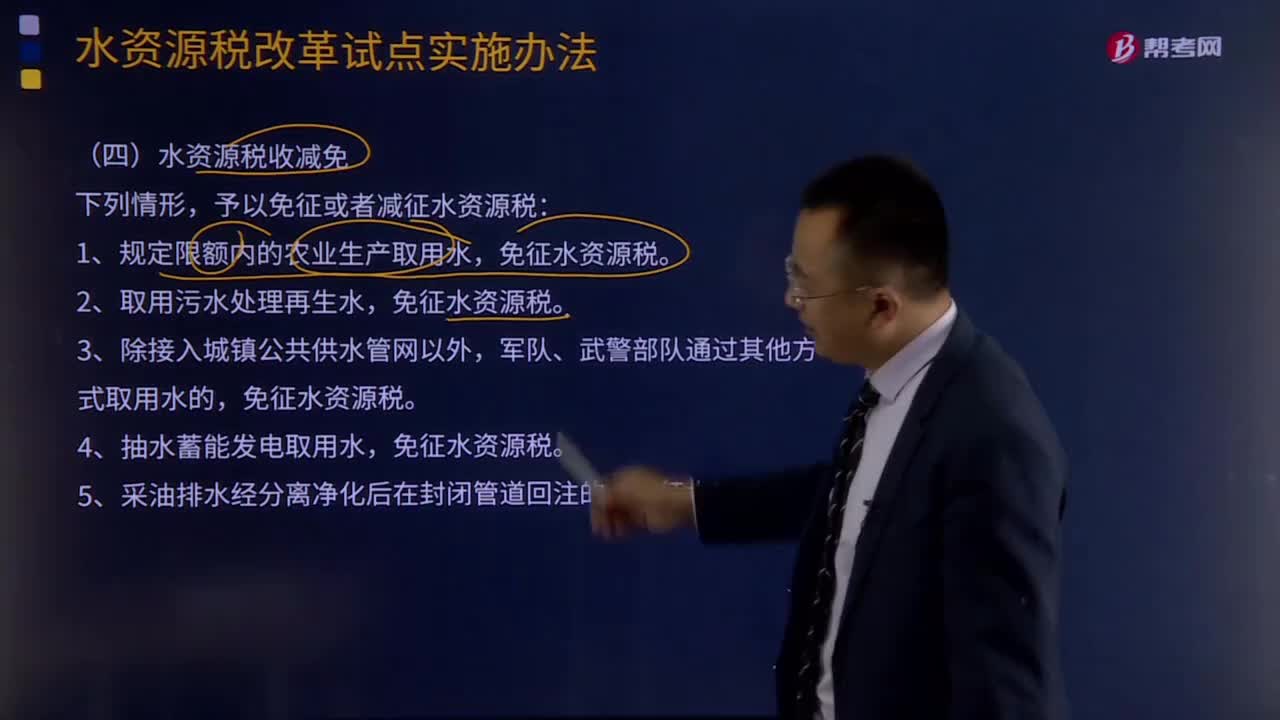

219在什么情形下可以免征或者减征水资源税?:在什么情形下可以免征或者减征水资源税?予以免征或者减征水资源税:1.规定限额内的农业生产取用水,免征水资源税。6.财政部、税务总局规定的其他免征或者减征水资源税情形,水资源税。指国家对使用水资源征收的税种,财政部、国家税务总局联合对外发文《关于全面推进资源税改革的通知》,宣布自2016年7月1日起我国全面推进资源税改革,采取水资源费改税方式,将地表水和地下水纳入征税范围。

256

256资源税减税、免税的项目有哪些?:资源税减税、免税的项目:2.油田范围内运输稠油过程中用于加热的原油、天然气,3.铁矿石资源税减按40%征收;4.对鼓励利用的低品位矿、废石、尾矿、废渣、废水、废气等提取的矿产品,由省级人民政府根据实际情况确定是否给予减税或免税;对地面抽采煤层气(也称煤矿瓦斯)暂不征收资源税。共伴生矿与主矿产品销售额分开核算的,对共伴生矿暂不计征资源税;共伴生矿按主矿产品的税目和适用税率计征资源税;

482

482资源税减税、免税的情形包含什么?:(3)三次采油资源税减征30%;(4)对低丰度油气田资源税暂减征20%;(5)对深水油气田资源税减征30%;【例题·单选题】下列关于矿产资源享受资源税减征优惠的说法中。A.对依法通过充填开采方式采出的矿产资源减征40%,D.对纳税人开采销售的未与主矿产品销售额分别核算的共伴生矿减征50%;对共伴生矿暂不计征资源税。共伴生矿按主矿产品的税目和适用税率计征资源税B.对进口的应税产品不征收资源税

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料