下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

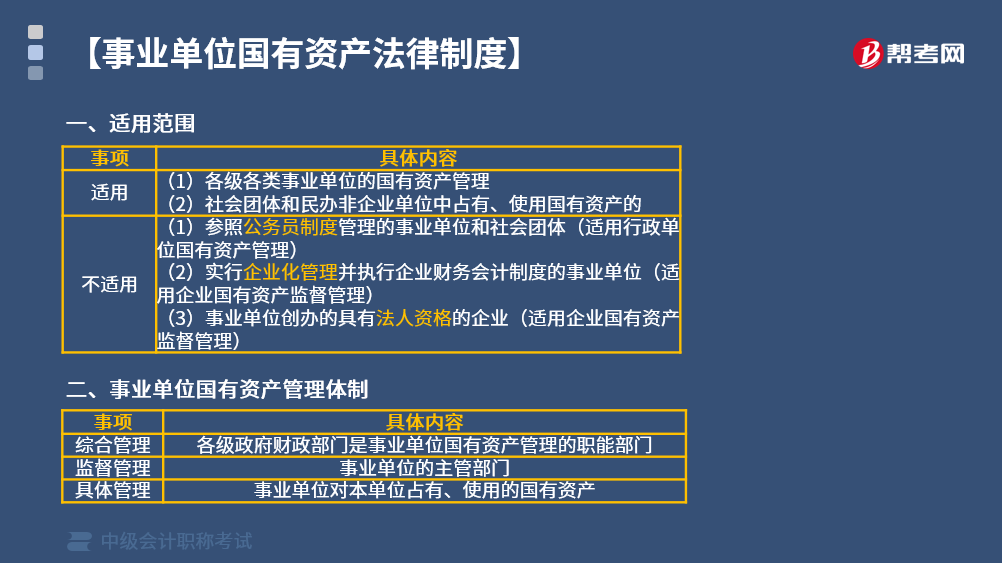

哪些适用事业单位国有资产法律制度?

各级各类事业单位的国有资产管理;社会团体和民办非企业单位中占有、使用国有资产的适用事业单位国有资产法律制度。

一、不适用范围

1. 参照公务员制度管理的事业单位和社会团体(适用行政单位国有资产管理)。

2. 实行企业化管理并执行企业财务会计制度的事业单位(适用企业国有资产监督管理)。

3. 事业单位创办的具有法人资格的企业(适用企业国有资产监督管理)。

二、事业单位国有资产管理体制

1. 综合管理:各级政府财政部门是事业单位国有资产管理的职能部门。

2. 监督管理:事业单位的主管部门。

3. 具体管理:事业单位对本单位占有、使用的国有资产。

三、事业单位国有资产的配置、使用和处置

1. 事业单位国有资产的调剂

(1)长期闲置、低效运转或者超标准配置的资产,原则上由主管部门进行调剂,并报同级财政部门备案。

(2)跨部门、跨地区的资产调剂应当报同级或者共同上一级的财政部门批准。

2. 事业单位国有资产的使用

(1)对外投资、出租和出借的资产实行专项管理。

(2)对外投资、出租、出借和担保等应当进行必要的可行性论证,并提出申请,经主管部门审核同意后,报同级财政部门审批。

3. 事业单位国有资产的处置

(1)限额以上的资产的处置,经主管部门审核后报同级财政部门审批。

(2)限额以下的资产的处置,报主管部门审批,审批结果定期报同级财政部门备案。

事业单位出租、出让、转让、变卖资产数量较多或者价值较高的,应当通过拍卖等市场竞价方式公开处置。

四、事业单位国有资产产权纠纷处理

1. 事业单位与其他国有单位之间发生国有资产产权纠纷的,由当事人协商解决;协商不能解决的,可以向同级或者共同上一级财政部门申请调解或者裁定,必要时报有管辖权的人民政府处理。

2. 事业单位与非国有单位或者个人之间发生产权纠纷时,事业单位应当提出拟处理意见,经主管部门审核并报同级财政部门批准后,与对方当事人协商解决;协商不能解决的,依照司法程序处理。

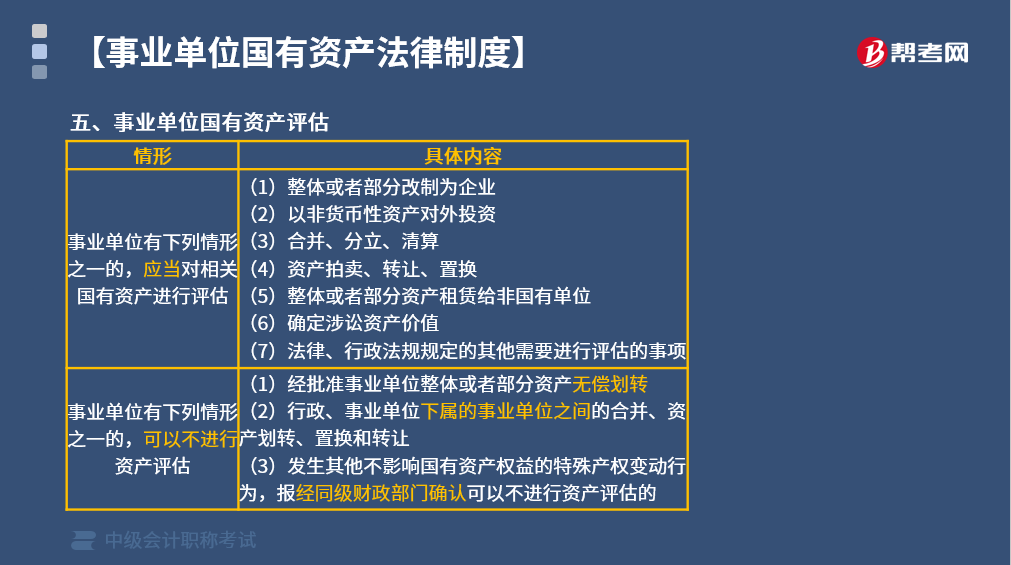

五、事业单位国有资产评估

1. 事业单位有下列情形之一的,应当对相关国有资产进行评估:

(1)整体或者部分改制为企业。

(2)以非货币性资产对外投资。

(3)合并、分立、清算。

(4)资产拍卖、转让、置换。

(5)整体或者部分资产租赁给非国有单位。

(6)确定涉讼资产价值。

(7)法律、行政法规规定的其他需要进行评估的事项。

2. 事业单位有下列情形之一的,可以不进行资产评估:

(1)经批准事业单位整体或者部分资产无偿划转。

(2)行政、事业单位下属的事业单位之间的合并、资产划转、置换和转让。

(3)发生其他不影响国有资产权益的特殊产权变动行为,报经同级财政部门确认可以不进行资产评估的。

604

604哪些适用事业单位国有资产法律制度?:哪些适用事业单位国有资产法律制度?社会团体和民办非企业单位中占有、使用国有资产的适用事业单位国有资产法律制度。1. 参照公务员制度管理的事业单位和社会团体(适用行政单位国有资产管理)。2. 实行企业化管理并执行企业财务会计制度的事业单位(适用企业国有资产监督管理)。3. 事业单位创办的具有法人资格的企业(适用企业国有资产监督管理):各级政府财政部门是事业单位国有资产管理的职能部门。

107

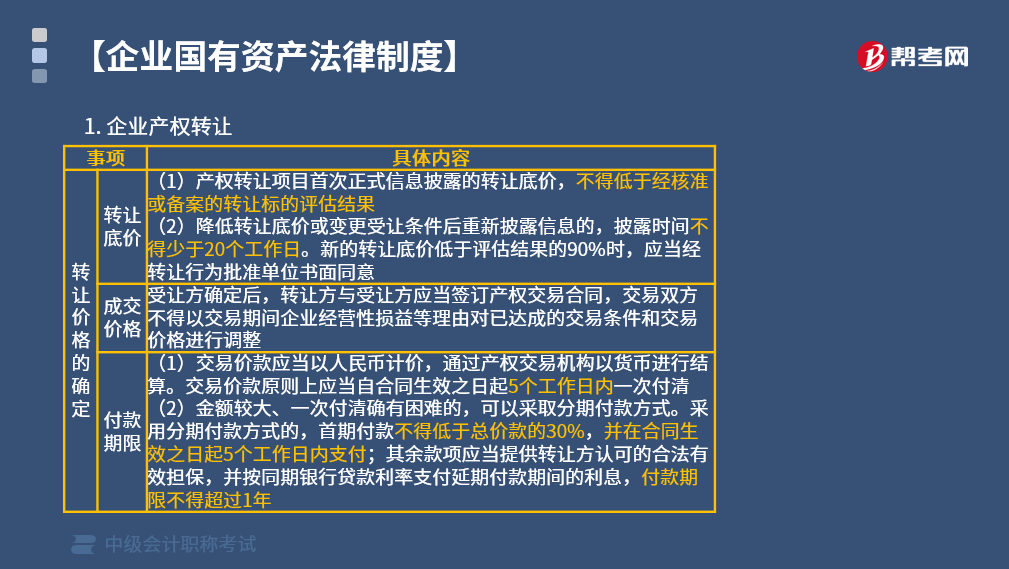

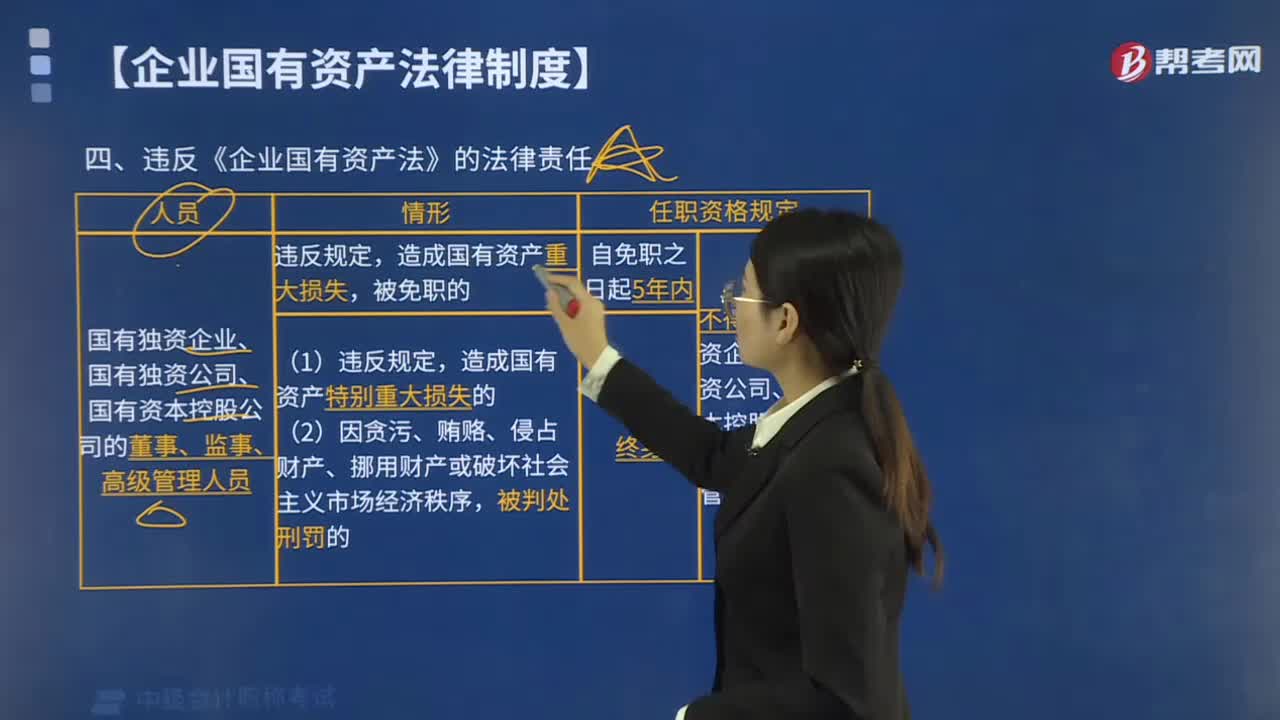

107违反《企业国有资产法》会有哪些法律责任?:违反《企业国有资产法》会有哪些法律责任?违反《企业国有资产法》的法律责任有:1. 履行出资人职责的机构及其工作人员的法律责任,④有其他不依法履行出资人职责的行为。(2)履行出资人职责的机构的工作人员玩忽职守、滥用职权、徇私舞弊,(3)履行出资人职责的机构委派的股东代表未按照委派机构的指示履行职责,④违反《企业国有资产法》规定与本企业进行交易的;⑦有其他违反法律、行政法规和企业章程执行职务行为的。

108

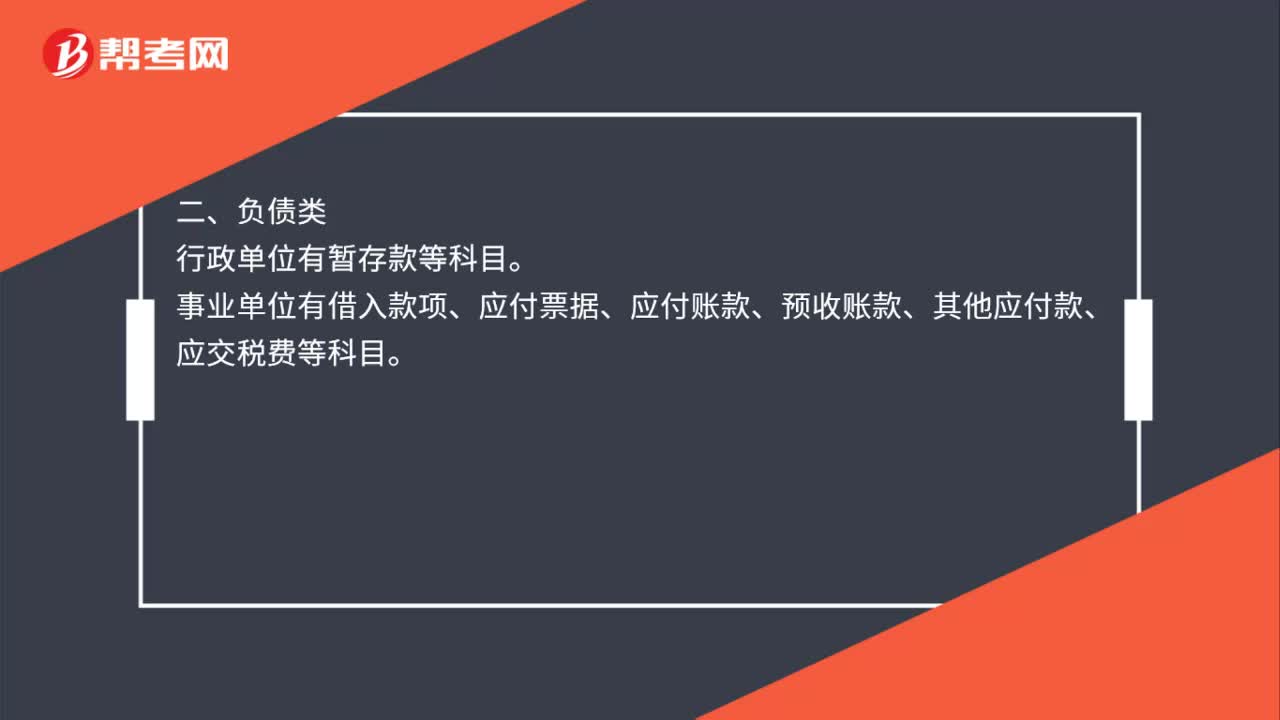

108行政事业单位会计科目有哪些?:行政单位有暂付款、库存材料等科目。事业单位有应收票据、应收账款、预付账款、其他应收款等科目。行政单位有暂存款等科目。事业单位有借入款项、应付票据、应付账款、预收账款、其他应付款、应交税费等科目。行政单位有固定基金、结余等科目。事业单位有事业基金、专用基金、事业结余、经营结余、结余分配等科目。行政单位有拨入经费、预算外资金收入、其他收入等科目事业单位有财政补助收入、上级补助收入等多个科目

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料