下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

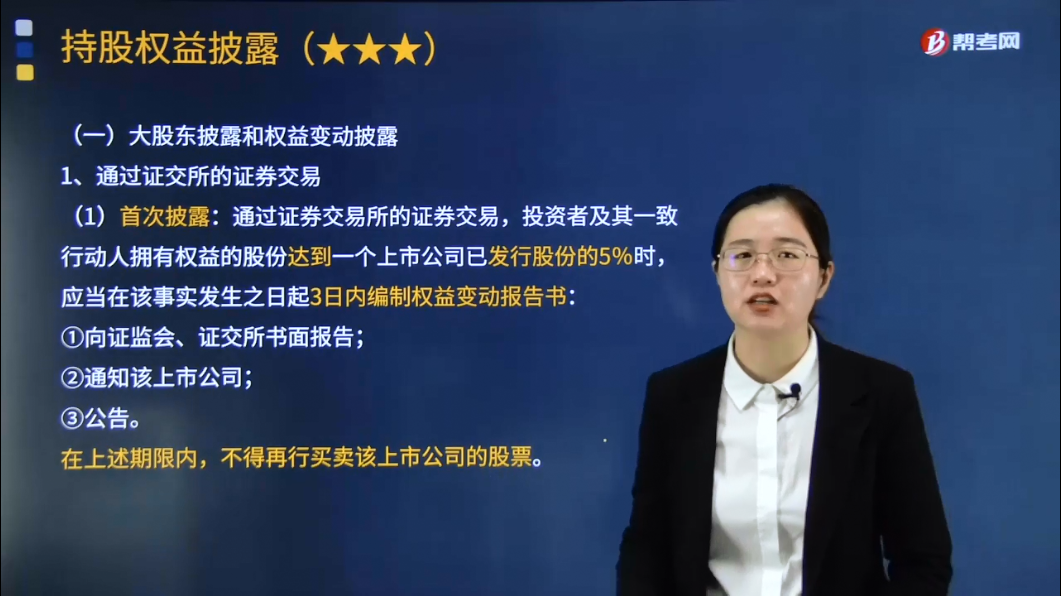

通过证交所的证券交易行为引起的大股东披露和权益变动披露包括哪些内容?

权益披露,投资者在一个上市公司中拥有的权益,包括登记在其名下的股份和虽未登记在其名下但该投资者可以实际支配表决权的股份。投资者及其一致行动人在一个上市公司中拥有的权益应当合并计算。根据《证券法》和《收购管理办法》的有关规定,投资者通过证券交易行为,权益达到一定限度时,应当及时对拥有上市公司的权益进行披露。

(1)首次披露:

通过证券交易所的证券交易,投资者及其一致行动人拥有权益的股份达到一个上市公司已发行股份的5%时,应当在该事实发生之日起3日内编制权益变动报告书:

①向证监会、证交所书面报告;

②通知该上市公司;

③公告。

在上述期限内,不得再行买卖该上市公司的股票。

(2)持续披露:

投资者及其一致行动人拥有权益的股份达到一个上市公司已发行股份的5%后,通过证券交易所的证券交易,其拥有权益的股份占该上市公司已发行股份的比例每增加或者减少5%,应当在该事实发生之日起3日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知该上市公司,并予公告。在报告期限内和作出报告、公告后2日内,不得再行买卖该上市公司的股票。

【主要目的是预警】提醒市场注意,有大股东出现,这些人可能成为潜在的收购人,并且通过对该股东以后增减股份的持续披露,来让市场监控其行为。

26

26披露的经济增加值的含义是什么?:披露的经济增加值的含义是什么?披露的经济增加值是利用公开会计数据进行十几项标准的调整计算出来的。这种调整是根据公布的财务报表以及其附注中的数据进行的。

230

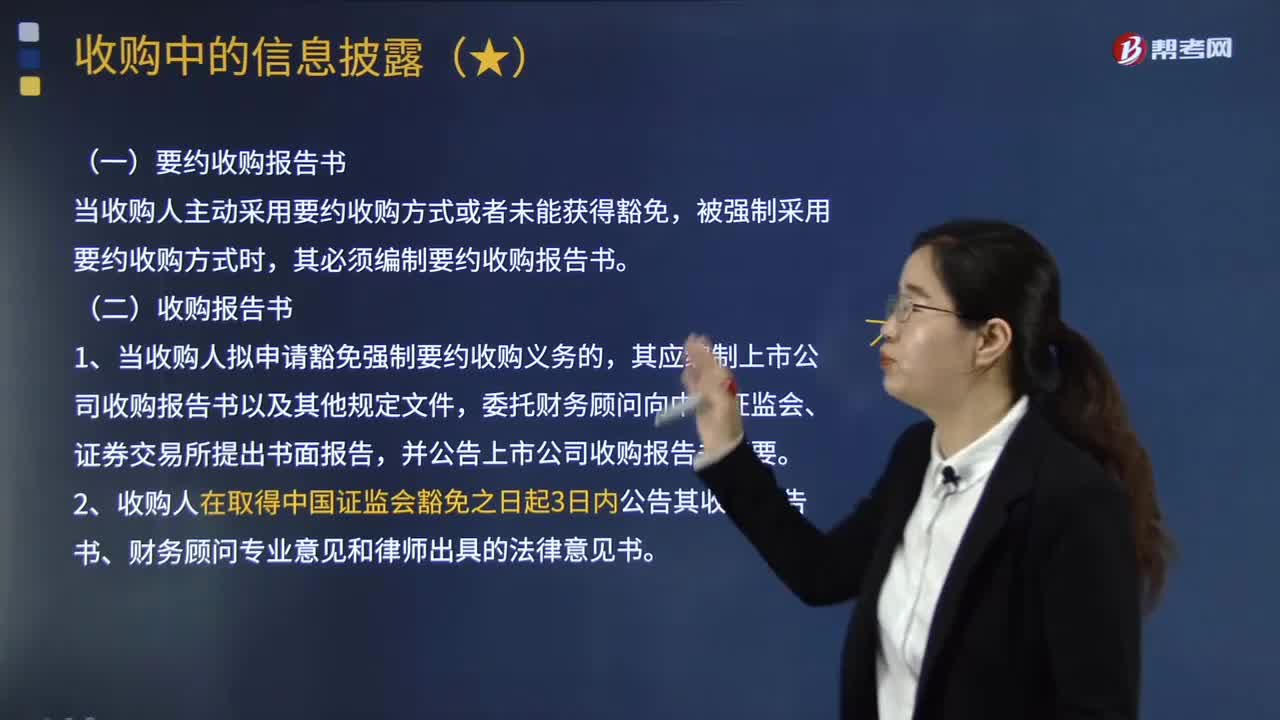

230收购中的信息披露包括哪些内容?:以让目标公司的中小股东判断是否接受收购要约或者对公司未来的前景作出判断。目标公司(被收购公司)的董事会也有一定的信息披露义务。其必须编制要约收购报告书,其应编制上市公司收购报告书以及其他规定文件。并公告上市公司收购报告书摘要,(2)收购人在取得中国证监会豁免之日起3日内公告其收购报告书、财务顾问专业意见和律师出具的法律意见书。

168

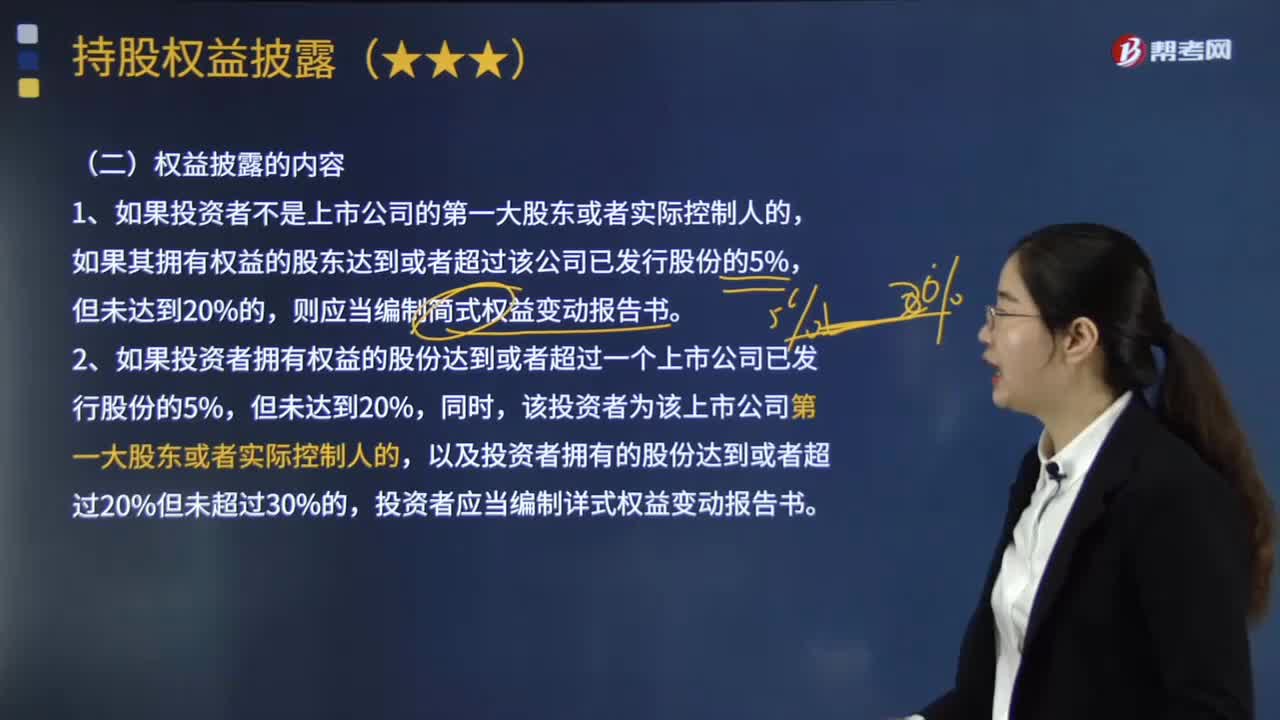

168权益披露的内容有哪些?:投资者及其一致行动人在一个上市公司中拥有的权益应当合并计算。应当及时对拥有上市公司的权益进行披露。(4)在上市公司中拥有有表决权的股份变动的时间及方式。(4)在上市公司中拥有权益的股份达到或者超过上市公司已发行股份的5%或者拥有权益的股份增减变化达到5%的时间及方式。(5)权益变动事实发生之日前6个月内通过证券交易所的证券交易买卖该公司股票的简要情况。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料