下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

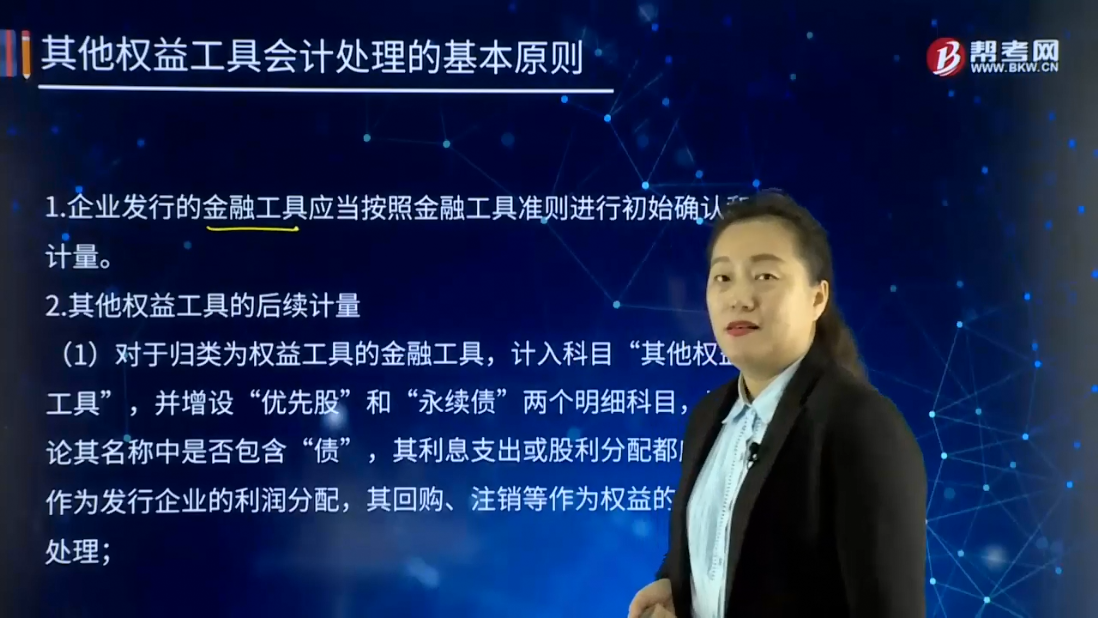

其他权益工具会计处理的基本原则是什么?

权益工具是公司融资过程中形成的一种股权工具。在公司扣除债务后的资产中拥有剩余索取权的合约。如果该合约条款中没有包括交付现金或其他金融资产给其他单位的合同义务;没有包括在潜在不利条件下与其他单位交换金融资产或金融负债的合同义务,则该工具属于权益工具。权益工具的发行人有义务根据公司的盈利状况向资产的持有者支付红利。权益工具发行的形式有公开募集和私募。前者需要具备特定交易市场的条件,如财务状况、公司治理、产业前景等,需要专业机构来帮助实施。后者是对特定人员或机构发行,不需要向社会公开有关的信息。

1.企业发行的金融工具应当按照金融工具准则进行初始确认和计量。

2.其他权益工具的后续计量

(1)对于归类为权益工具的金融工具,计入科目“其他权益工具”,并增设“优先股”和“永续债”两个明细科目,无论其名称中是否包含“债”,其利息支出或股利分配都应当作为发行企业的利润分配,其回购、注销等作为权益的变动处理;

(2)对于归类为金融负债的金融工具,计入科目“应付债券”,并增设“优先股”和“永续债”两个明细科目,无论其名称中是否包含“股”,其利息支出或股利分配原则上按照借款费用进行处理,其回购或赎回产生的利得或损失等计入当期损益。

129

129视同销售的会计处理是什么?:视同销售的会计处理是什么?不得开具增值税专用发票,但要按规定计算销项税额,按成本结转,应交税费——应交增值税(销项税额)(公允价值*增值税税率):将自产、委托加工或购买的货物用于投资,主营业务收入其他业务收入,将自产、委托加工、购买的货物:将自产、委托加工物资:应交税费——应交增值税(销项税额)企业以自产产品作为非货币性福利提供给职工的相关收入的确认、销售成本的结转和相关税费的处理

52

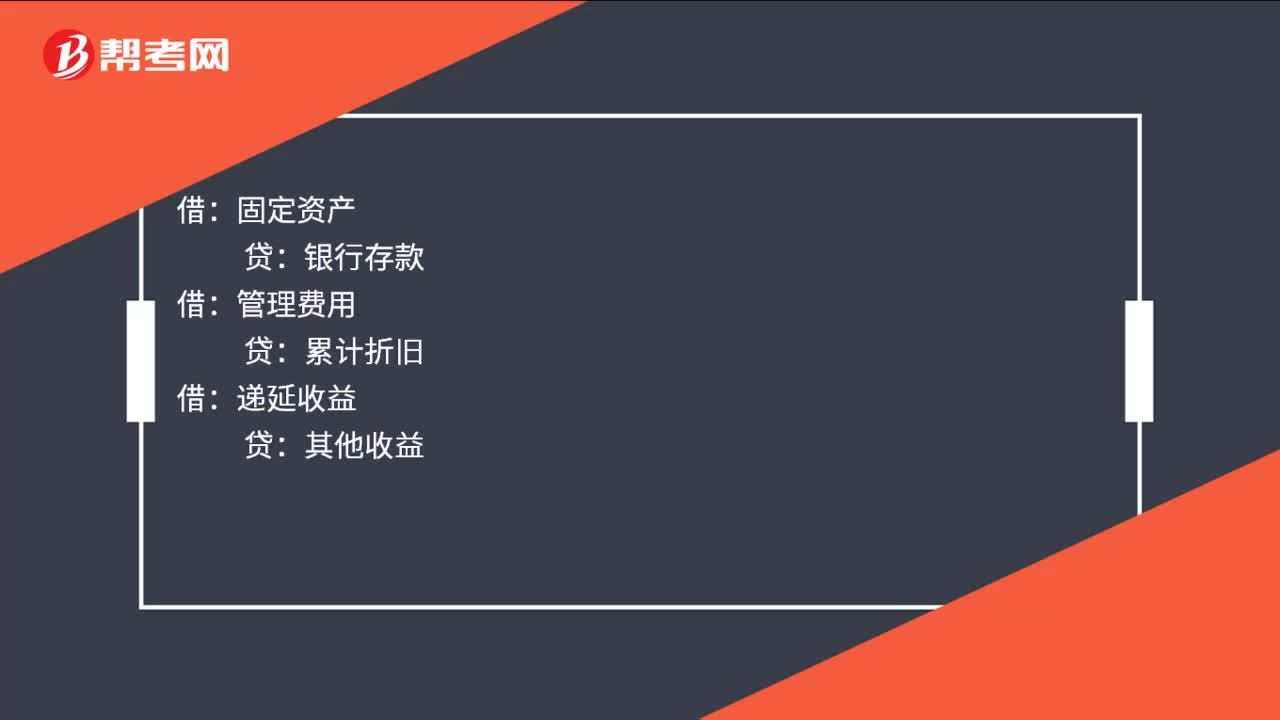

52其他收益会计分录是什么?:其他收益会计分录是什么?与资产相关的政府补助:总额法:收到的时候:固定资产:管理费用,累计折旧:递延收益与收益相关的政府补助用于补偿企业已经发生的相关成本费用或者损失的直接计入当期损益或者冲减相关成本借银行存款贷其他收益管理费用

39

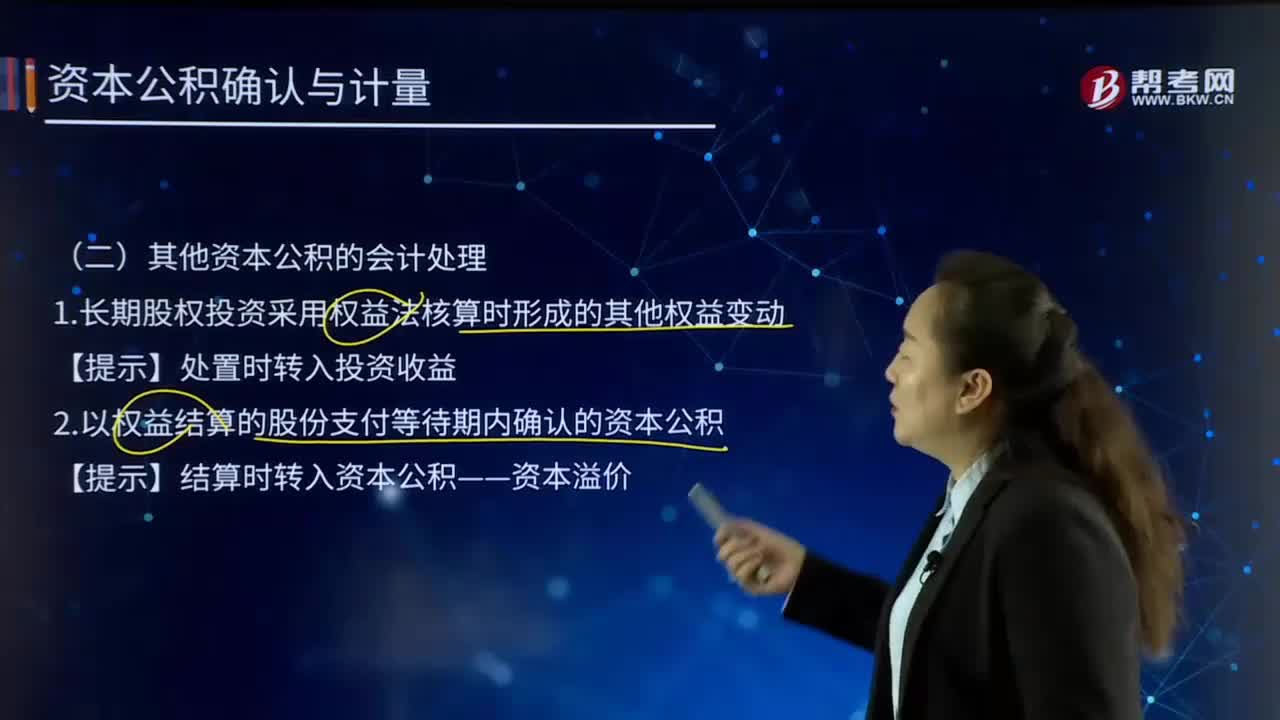

39其他资本公积的会计处理是怎样的?:其他资本公积,是指除资本溢价股本溢价,接受捐赠非现金资产准备,外币资本折算差额,关联交易差价等各项来源形成的资本公积以外,因其他来源或原因形成的资本公积,其中主要是计入所有者权益的利得和损失。它是由特定资产的计价变动而形成的,其他资本公积也应一并处置。其他资本公积不得用于直接转增资本(或股本)。1.长期股权投资采用权益法核算时形成的其他权益变动【提示】处置时转入投资收益

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料