下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

增值税的税率有几个档次?

增值税的税率一共有4档:13%,9%,6%,0%。

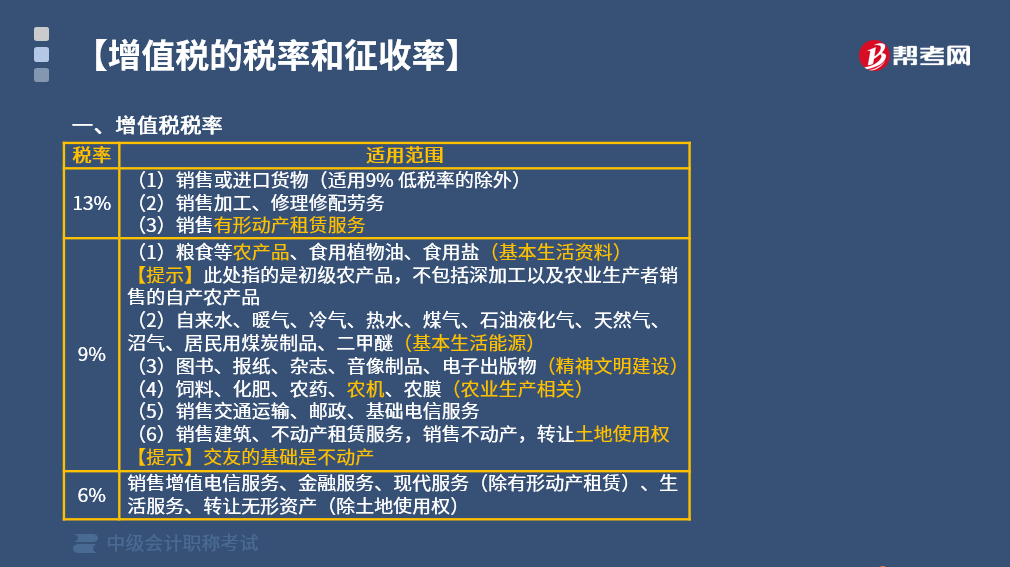

一、 税率

1. 税率为13%

(1)销售或进口货物(适用9% 低税率的除外)。

(2)销售加工、修理修配劳务。

(3)销售有形动产租赁服务。

2. 税率为9%

(1)粮食等农产品、食用植物油、食用盐(基本生活资料)。

【提示】此处指的是初级农产品,不包括深加工以及农业生产者销售的自产农产品。

(2)自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品、二甲醚(基本生活能源)。

(3)图书、报纸、杂志、音像制品、电子出版物(精神文明建设)。

(4)饲料、化肥、农药、农机、农膜(农业生产相关)。

(5)销售交通运输、邮政、基础电信服务。

(6)销售建筑、不动产租赁服务,销售不动产,转让土地使用权。

【提示】交友的基础是不动产。

3. 税率为6%

销售增值电信服务、金融服务、现代服务(除有形动产租赁)、生活服务、转让无形资产(除土地使用权)。

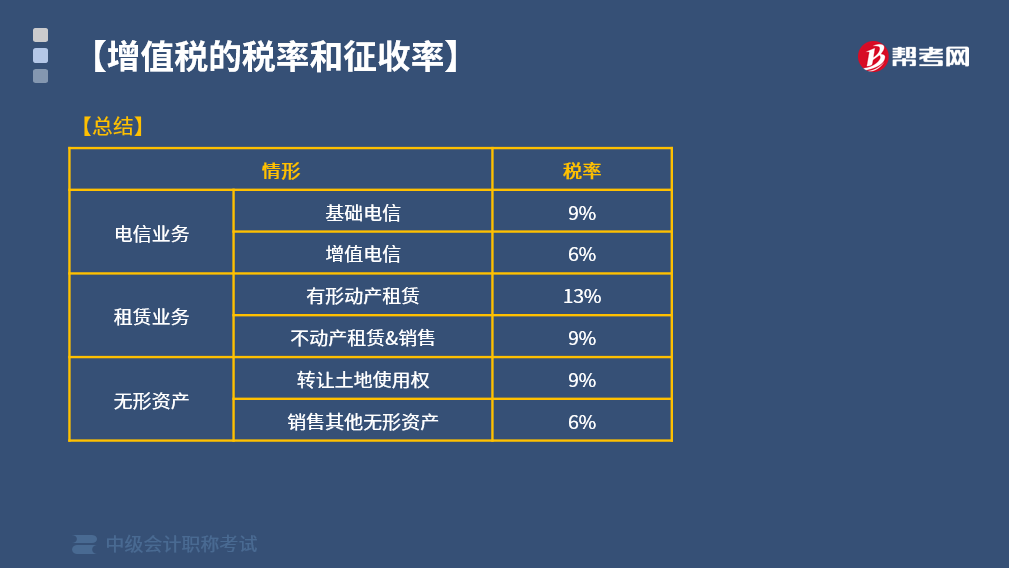

【总结】

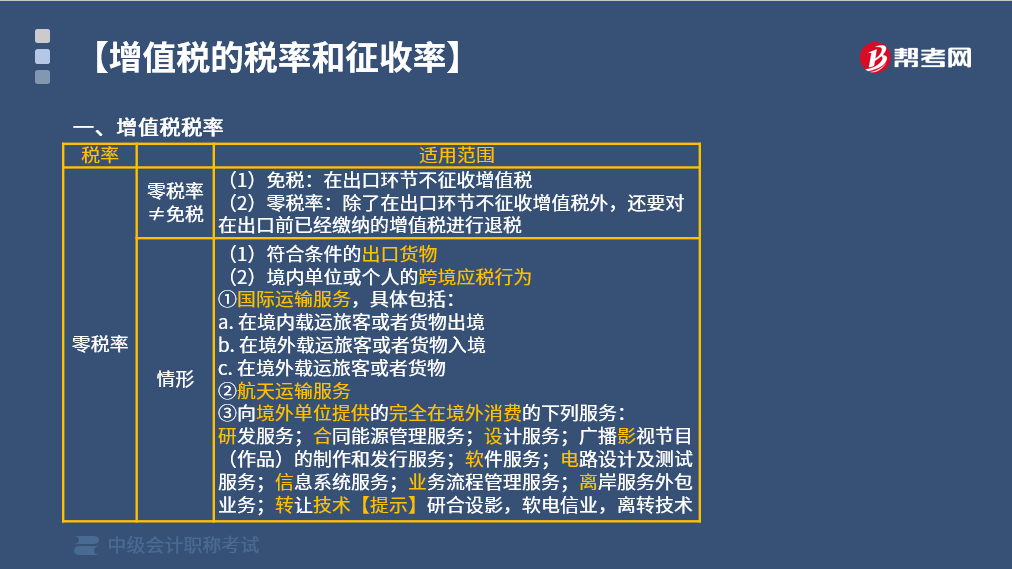

二、零税率

1. 零税率≠免税

(1)免税:在出口环节不征收增值税。

(2)零税率:除了在出口环节不征收增值税外,还要对在出口前已经缴纳的增值税进行退税。

2. 情形

(1)符合条件的出口货物。

(2)境内单位或个人的跨境应税行为。

①国际运输服务,具体包括:在境内载运旅客或者货物出境;在境外载运旅客或者货物入境;在境外载运旅客或者货物。

②航天运输服务。

③向境外单位提供的完全在境外消费的下列服务:

研发服务;合同能源管理服务;设计服务;广播影视节目(作品)的制作和发行服务;软件服务;电路设计及测试服务;信息系统服务;业务流程管理服务;离岸服务外包业务;转让技术。

【提示】研合设影,软电信业,离转技术。

63

63所得税视同销售和增值税视同销售区别是什么?:所得税视同销售和增值税视同销售区别是什么?区别如下:1.所得税以所有权转移为前提,如果所有权未转移,则视为内部处置资产,不视同销售,增值税则以发生流转作为视同销售。2.自产产品用于在建工程,所有权未转移,增值税视同销售,所得税则不视同销售。3.外购用于职工福利和个人消费,增值不视同销售(作进项转出处理),所得税要视同销售。

79

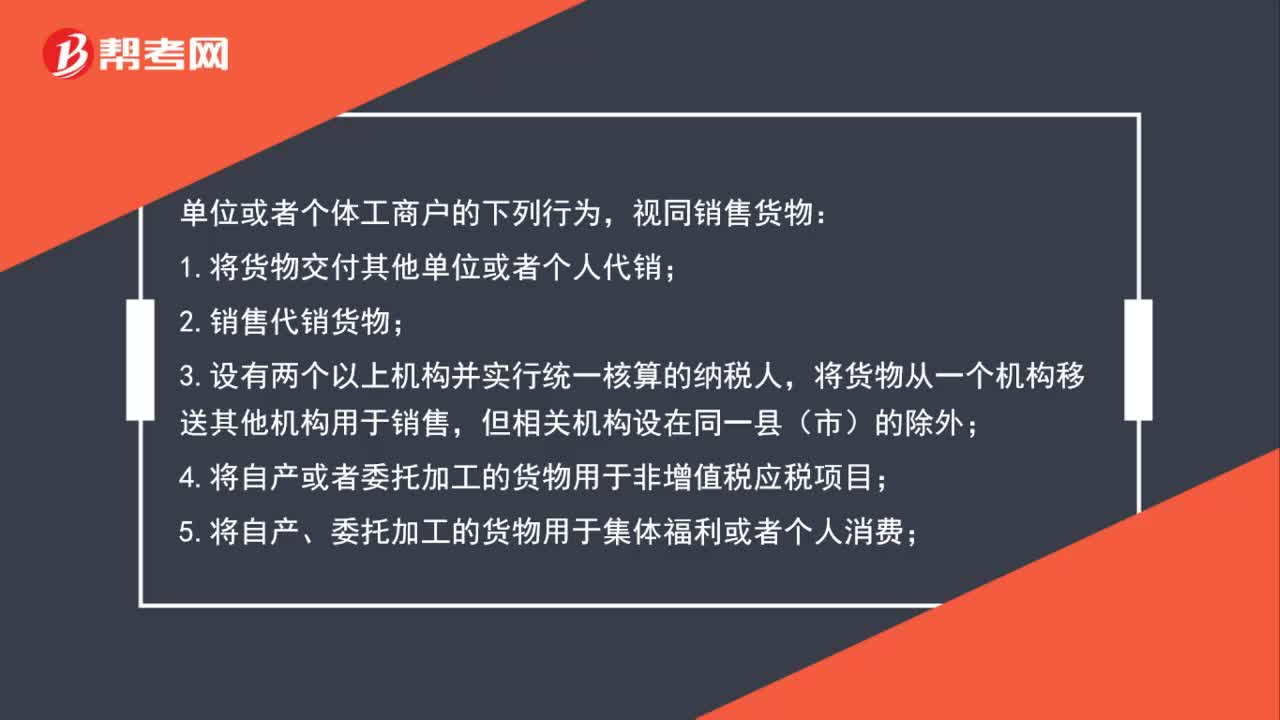

79增值税视同销售规定有哪些?:增值税视同销售规定有哪些?视同销售货物:1.将货物交付其他单位或者个人代销;2.销售代销货物;将货物从一个机构移送其他机构用于销售,4.将自产或者委托加工的货物用于非增值税应税项目;5.将自产、委托加工的货物用于集体福利或者个人消费;6.将自产、委托加工或者购进的货物作为投资,7.将自产、委托加工或者购进的货物分配给股东或者投资者;8.将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

59

59所得税视同销售和增值税视销售的区别是什么?:所得税视同销售和增值税视销售的区别是什么?1.所得税以所有权转移为前提,例如外购或自产产品用于无偿赠予、作为样品送给客户、作为投资、作为利润分配、用作广告、用于个人消费和职工福利等,都是发生了所有权转移的,如果所有权未转移,则视为内部处置资产,不视同销售。2.增值税则以发生流转作为视同销售,实施细则规定了八种视销售行为,自产产品用于在建工程,所有权未转移,增值税视同销售。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料