下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、税收中性原则从来源国的角度看,是资本输入中性

B、分国限额法是指跨国纳税人所在国政府对其外国来源所得按其来源国别,分别计算抵免限额的方法

D、税收饶让,它是抵免方法的一种特殊方式,是税收抵免内容的附加

E、一旦得到一国政府和立法机关的法律承认,国际税法的效力高于国内税法

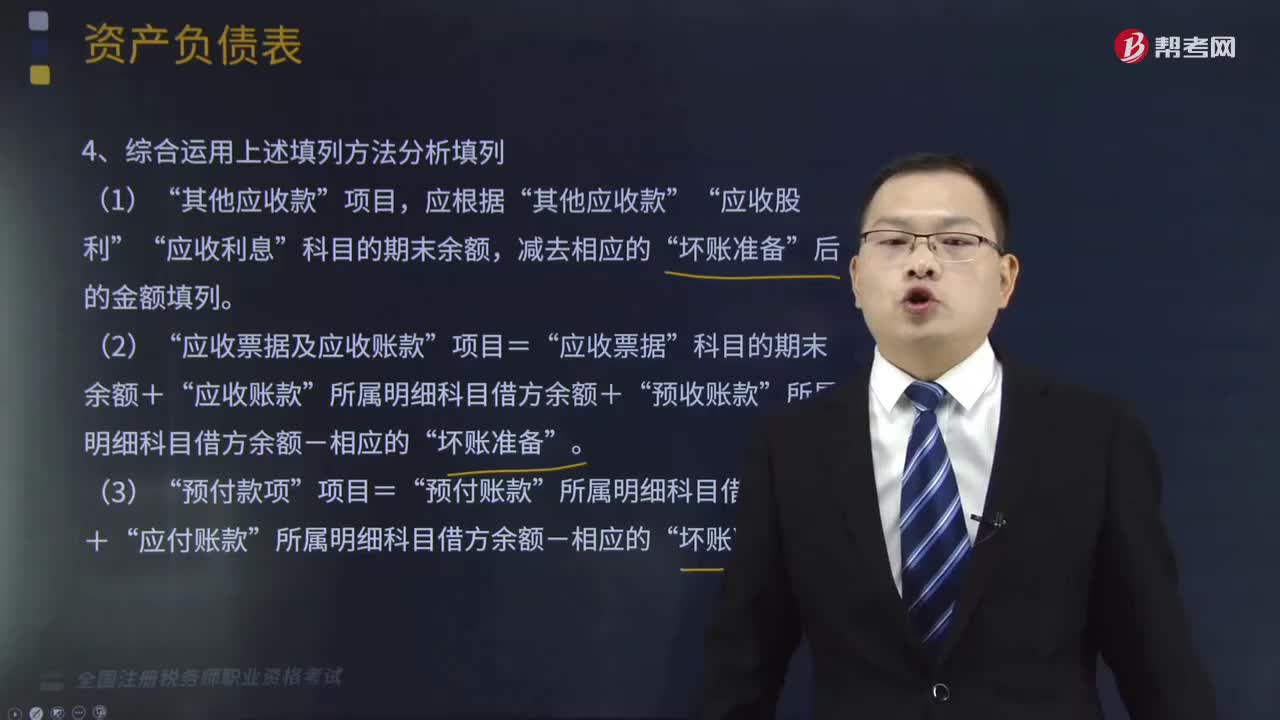

311

311综合运用填列方法分析填列具体内容是什么?:综合运用填列方法分析填列具体内容是什么?

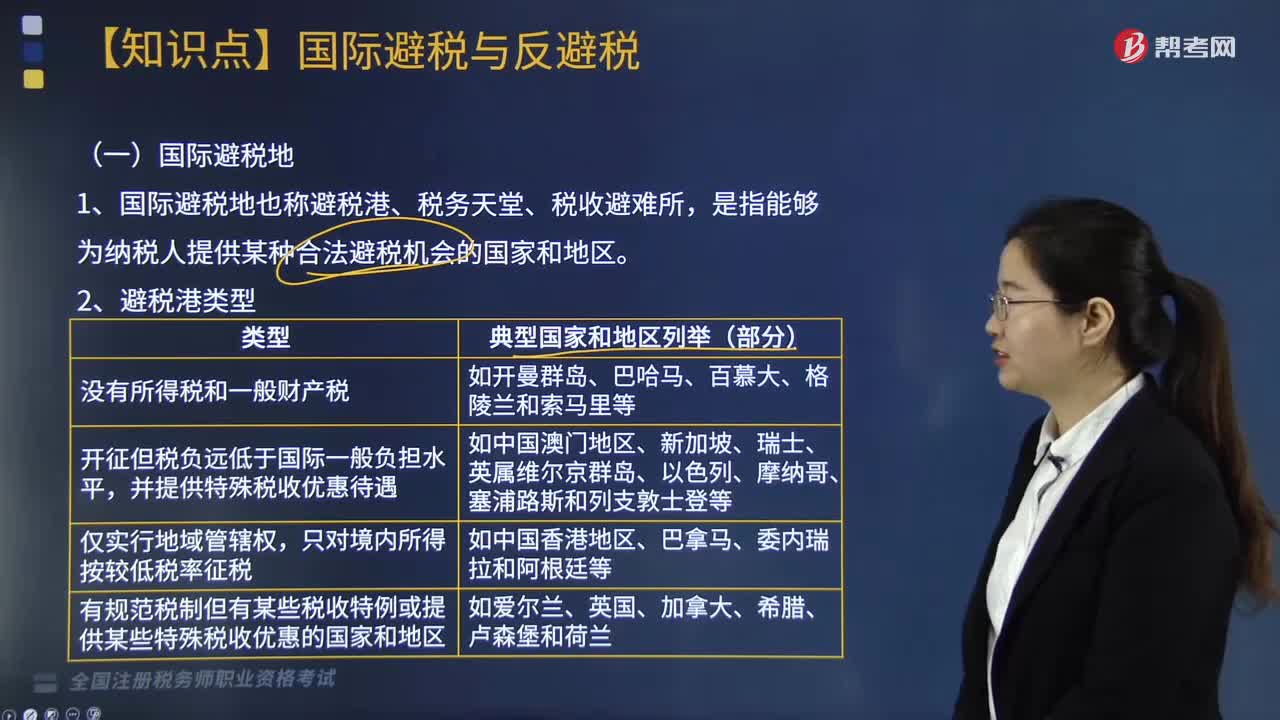

269

269什么是国际避税?包括哪些内容?:国际避税是指跨国纳税人利用两个或两个以上的国际的税法和国际税收协定的差别、漏洞、特例和缺陷,是指能够为纳税人提供某种合法避税机会的国家和地区,1. 选择有利的企业组织形式避税,选择最有利的组织形式以实现税收利益最大化,利用各关联企业所在国的关税税率和所得税的差异,跨国公司在高税国投资常利用这个手段进行避税“可以通过在避税港设立个人持股信托公司、受控信托公司和订立信托合同的方式实现。

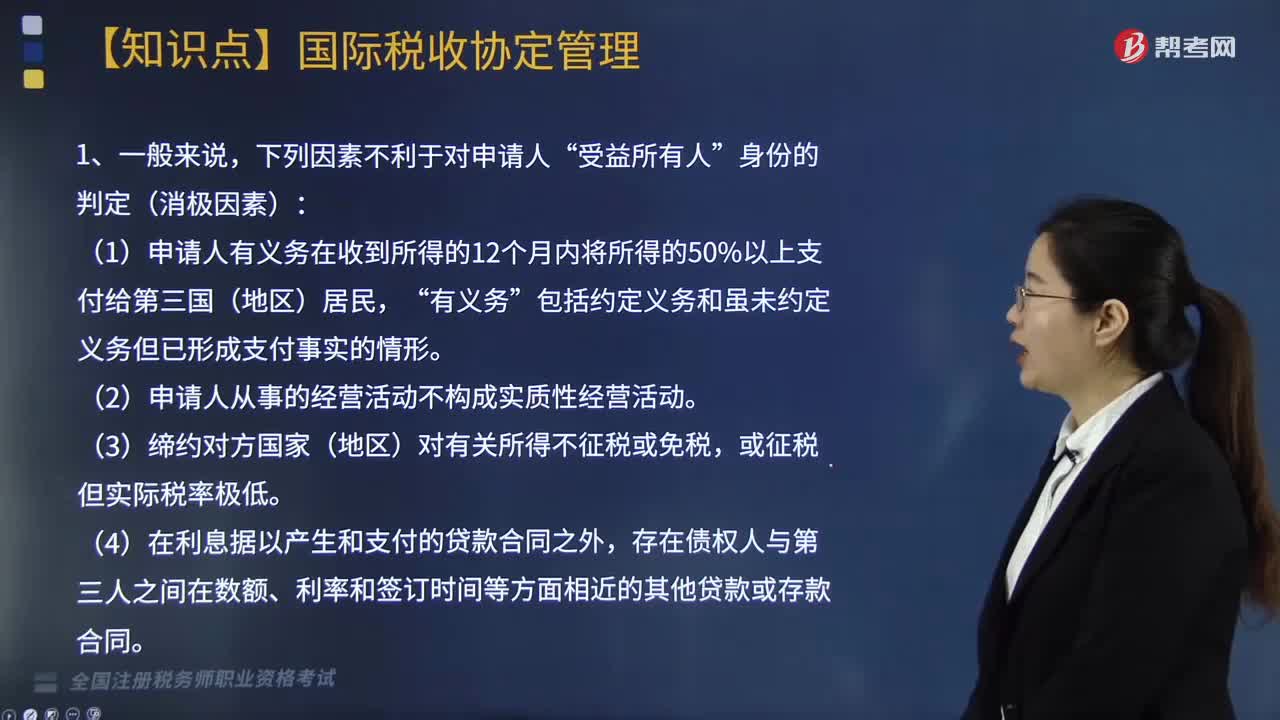

394

394国际税收协定管理关于受益所有人认定是指什么?:国际税收协定管理关于受益所有人认定是指什么?在申请享受我国对外签署的税收协定中对股息、利息和特许权使用费等条款的税收待遇时,进行受益所有人的认定。(1)申请人有义务在收到所得的12个月内将所得的50%以上支付给第三国(地区)居民,存在债权人与第三人之间在数额、利率和签订时间等方面相近的其他贷款或存款合同,存在申请人与第三人之间在有关版权、专利、技术等的使用权或所有权方面的转让合同。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料