下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、采用实际利率法按期计算确定的租赁收入,借记“未实现融资收益”科目,贷记“租赁收入”科目

D、资产负债表日,确定未担保余值发生减值的,接应减记的金额,借记“资产减值损失”科目,贷记“未担保余值减值准备”科目。未担保余值价值以后又得以恢复的,应在原已计提的未担保余值减值准备金额内,按恢复增加的金额,借记“未担保余值减值准备”科目,贷记“资产减值损失”科目

49

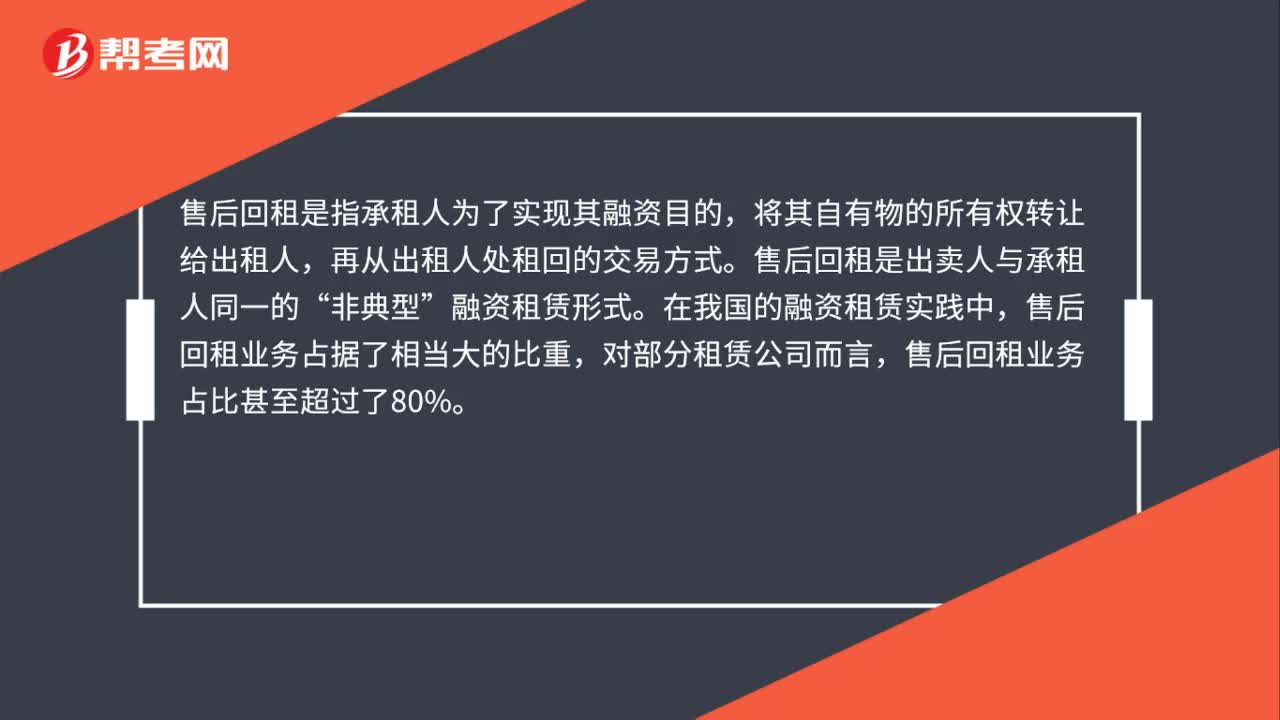

49售后回租是融资租赁吗?:售后回租是融资租赁吗?售后回租是指承租人为了实现其融资目的,将其自有物的所有权转让给出租人,再从出租人处租回的交易方式。售后回租是出卖人与承租人同一的“非典型”融资租赁形式。在我国的融资租赁实践中,售后回租业务占据了相当大的比重,对部分租赁公司而言,售后回租业务占比甚至超过了80%。

39

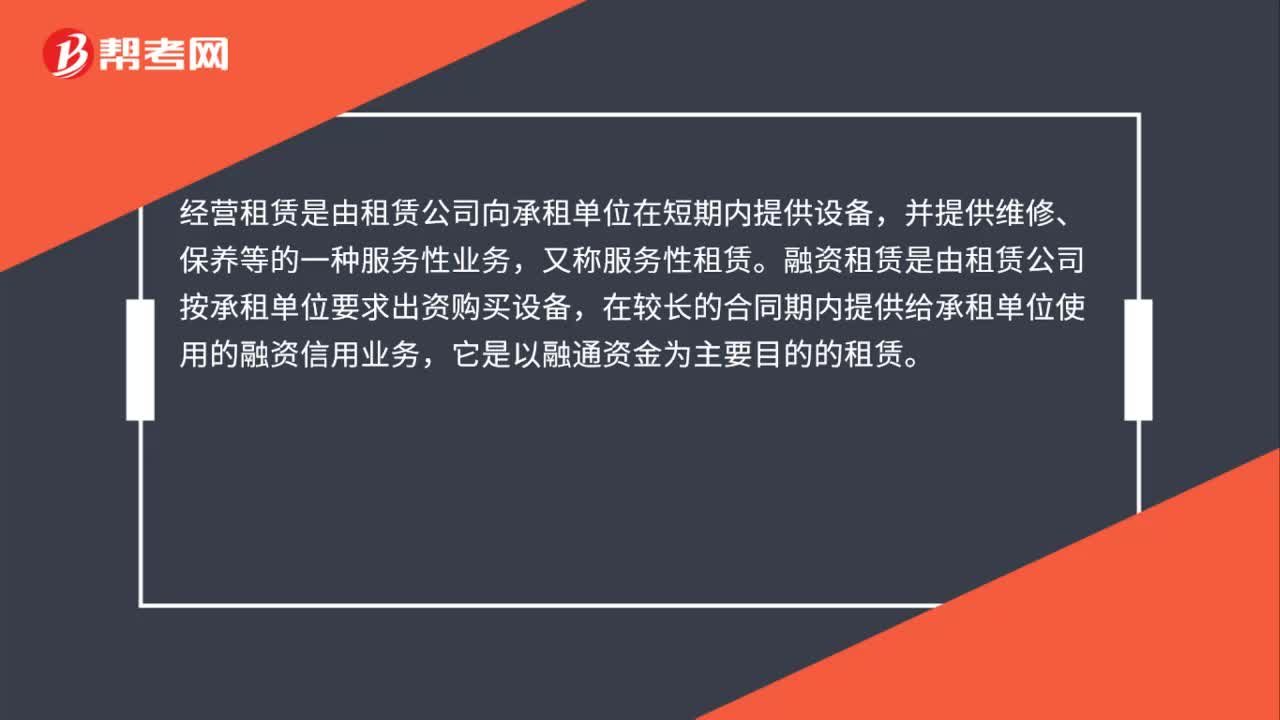

39经营租赁和融资租赁是什么?:经营租赁和融资租赁是什么?经营租赁是由租赁公司向承租单位在短期内提供设备,并提供维修、保养等的一种服务性业务,又称服务性租赁。融资租赁是由租赁公司按承租单位要求出资购买设备,在较长的合同期内提供给承租单位使用的融资信用业务,它是以融通资金为主要目的的租赁。

73

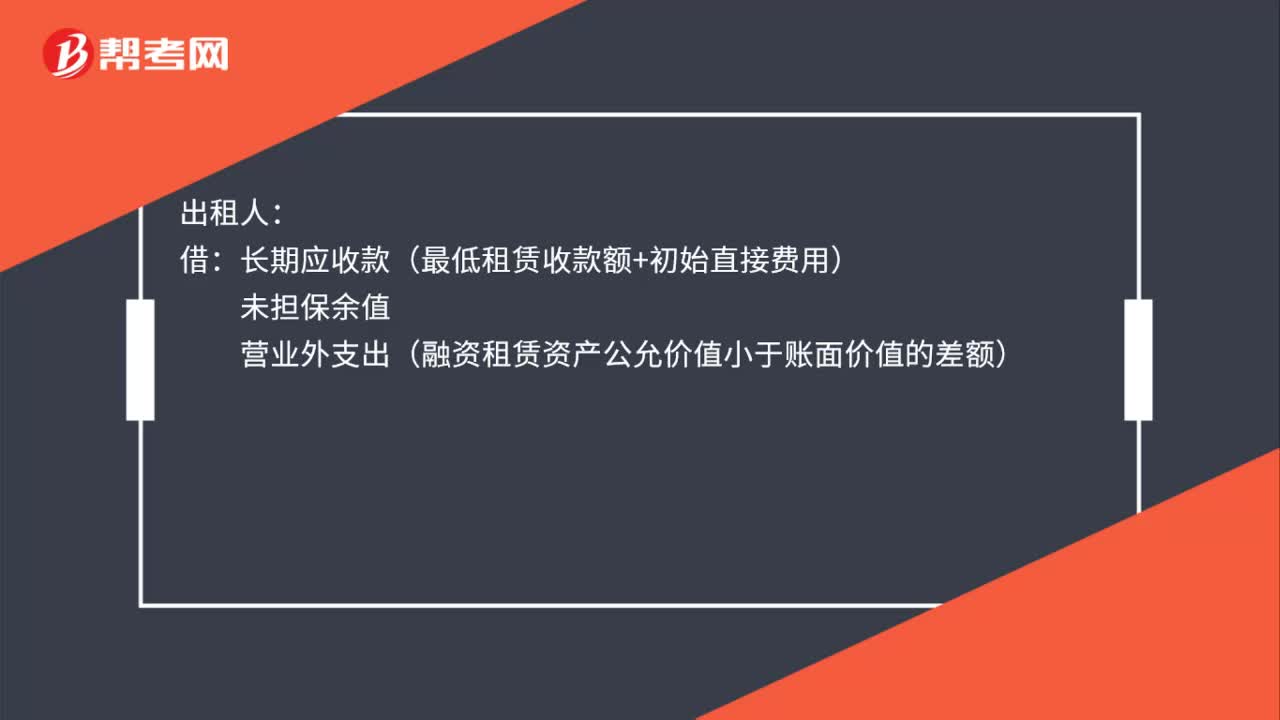

73经融资租赁的会计分录是什么?:经融资租赁的会计分录是什么?承租人:固定资产——融资租入固定资产(租赁资产公允价值与最低租赁付款额现值孰低):未确认融资费用:长期应付款——应付融资租赁款(最低租赁付款额):出租人长期应收款(最低租赁收款额+初始直接费用)未担保余值营业外支出(融资租赁资产公允价值小于账面价值的差额)贷融资租赁资产(原账面价值)银行存款(初始直接费用)营业外收入(融资租赁资产公允价值大于账面价值的差额)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料