下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

储备支付能力

增强闲置现金的收益

193

193短期薪酬的确认原则是什么?以及如何对货币性短期薪酬进行会计处理?:以及如何对货币性短期薪酬进行会计处理?指企业在职工提供相关服务的年度报告期间结束后12个月内需要全部予以支付的职工薪酬。企业应当在职工为其提供服务的会计期间,将实际发生的短期薪酬确认为负债。并按照受益对象计入当期损益或相关资产的成本。工资、奖金、津贴和补贴、福利费、医疗、工伤、生育保险费、住房公积金、工会经费、职工教育经费等。

225

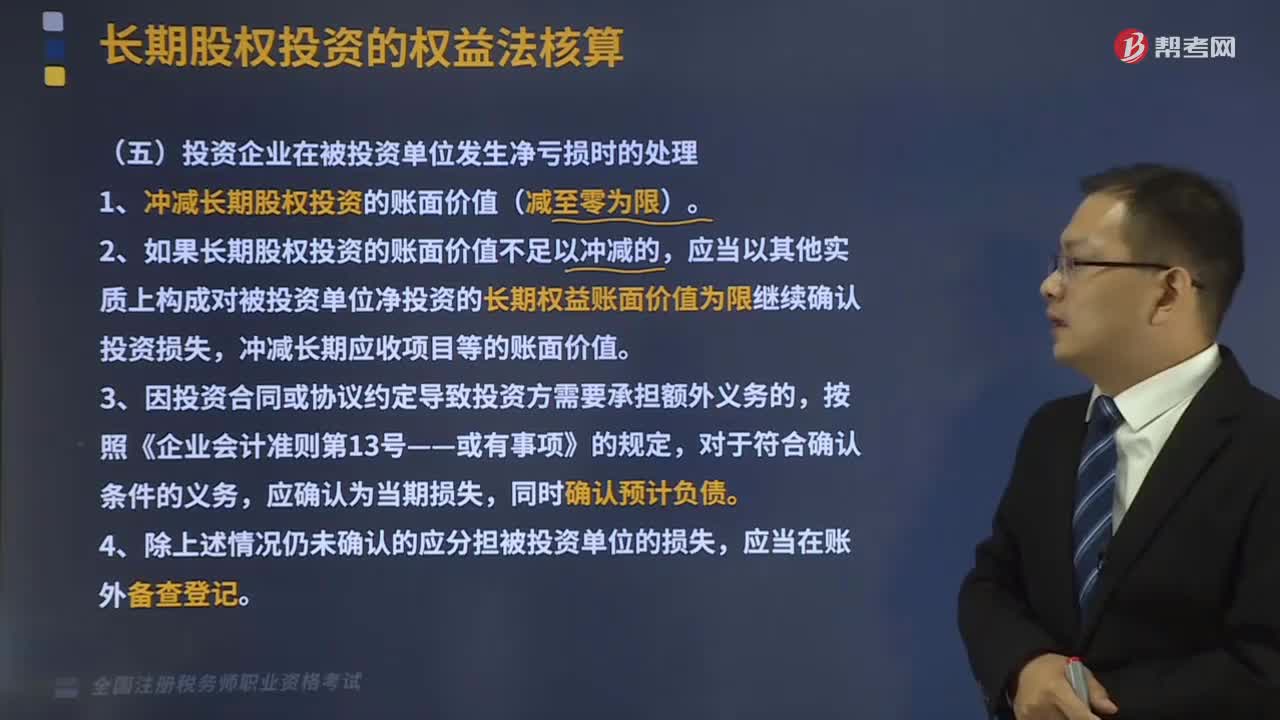

225投资企业在被投资单位发生净亏损时该怎么处理?:投资企业在被投资单位发生净亏损时该怎么处理?1、冲减长期股权投资的账面价值(减至零为限)。2、如果长期股权投资的账面价值不足以冲减的,应当以其他实质上构成对被投资单位净投资的长期权益账面价值为限继续确认投资损失,冲减长期应收项目等的账面价值。3、因投资合同或协议约定导致投资方需要承担额外义务的,同时确认预计负债。4、除上述情况仍未确认的应分担被投资单位的损失,长期股权投资——损益调整。

403

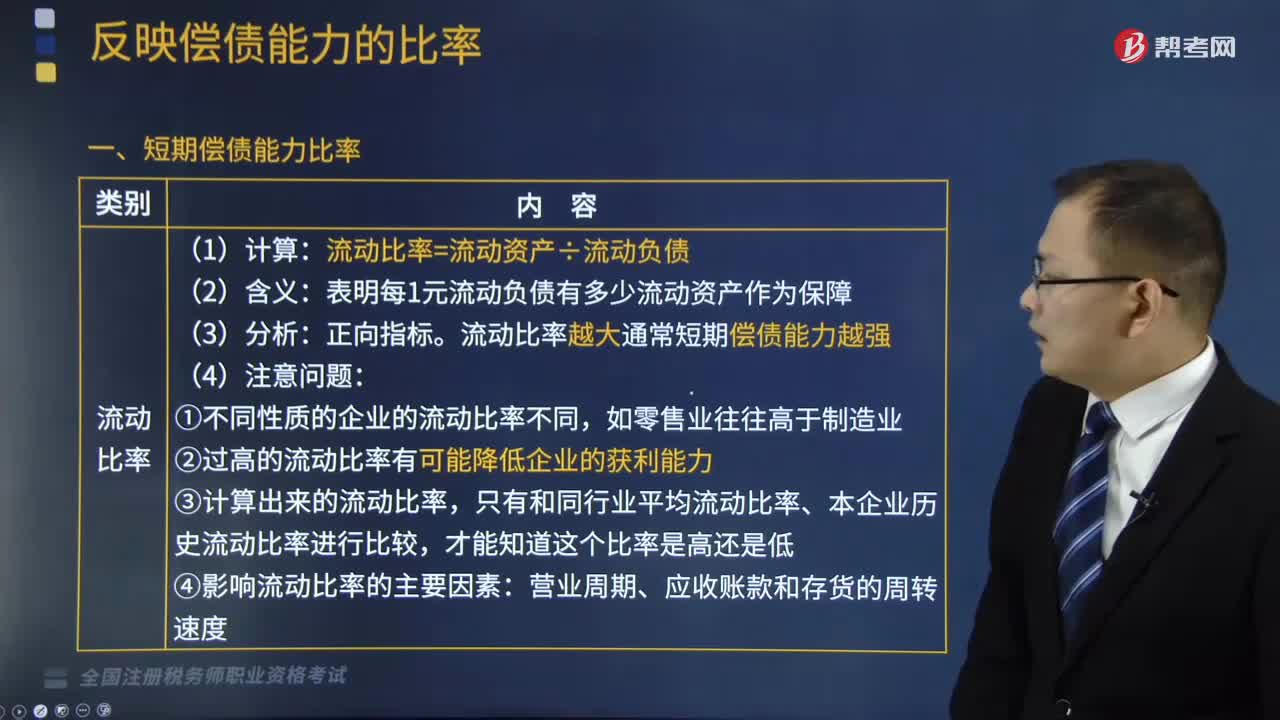

403反映企业短期偿债能力的比率有哪些?:反映企业短期偿债能力的比率有哪些?短期偿债能力是指企业以流动资产偿还流动负债的能力,反映短期偿债能力的比率通常有以下三个:表明每1元流动负债有多少流动资产作为保障。②过高的流动比率有可能降低企业的获利能力,只有和同行业平均流动比率、本企业历史流动比率进行比较:速动比率=速动资产÷流动负债:速动比率越大通常短期偿债能力越强。①速动比率过低:会因占用现金及应收账款过多而增加企业的机会成本:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料