下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

27.6

1021

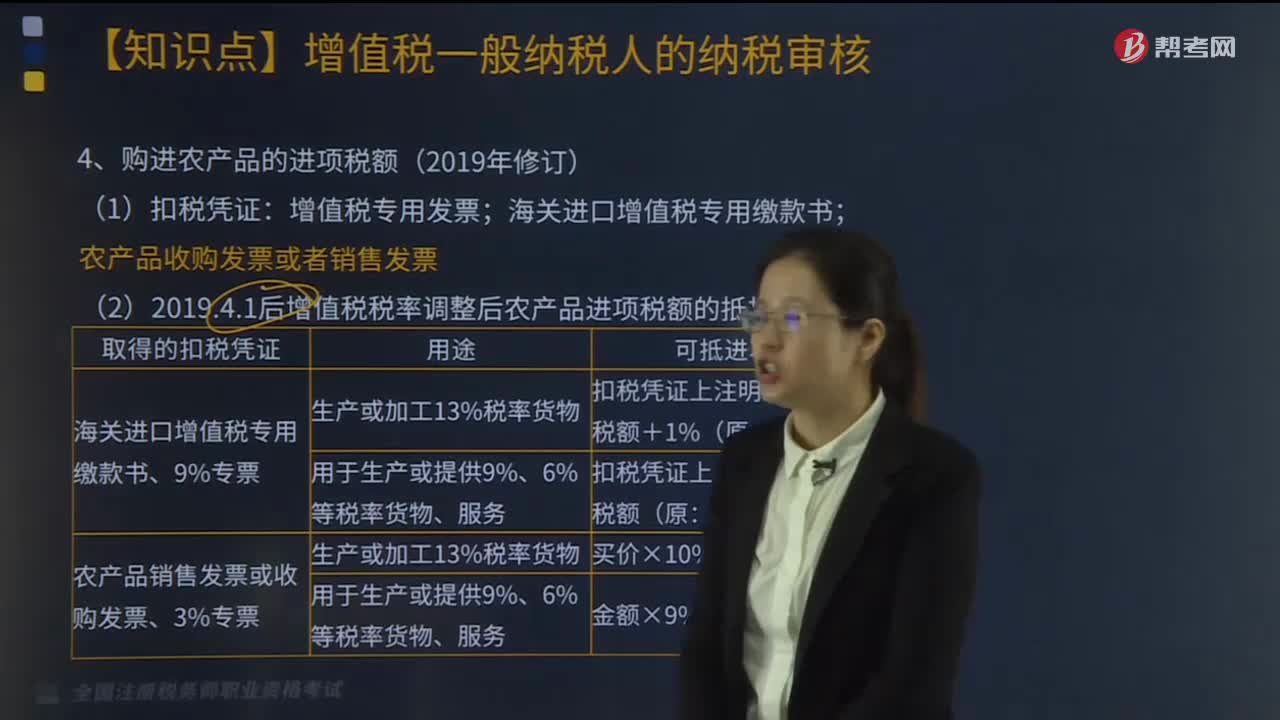

1021购进农产品的进项税额应如何审核?:购进农产品的进项税额应如何审核?

838

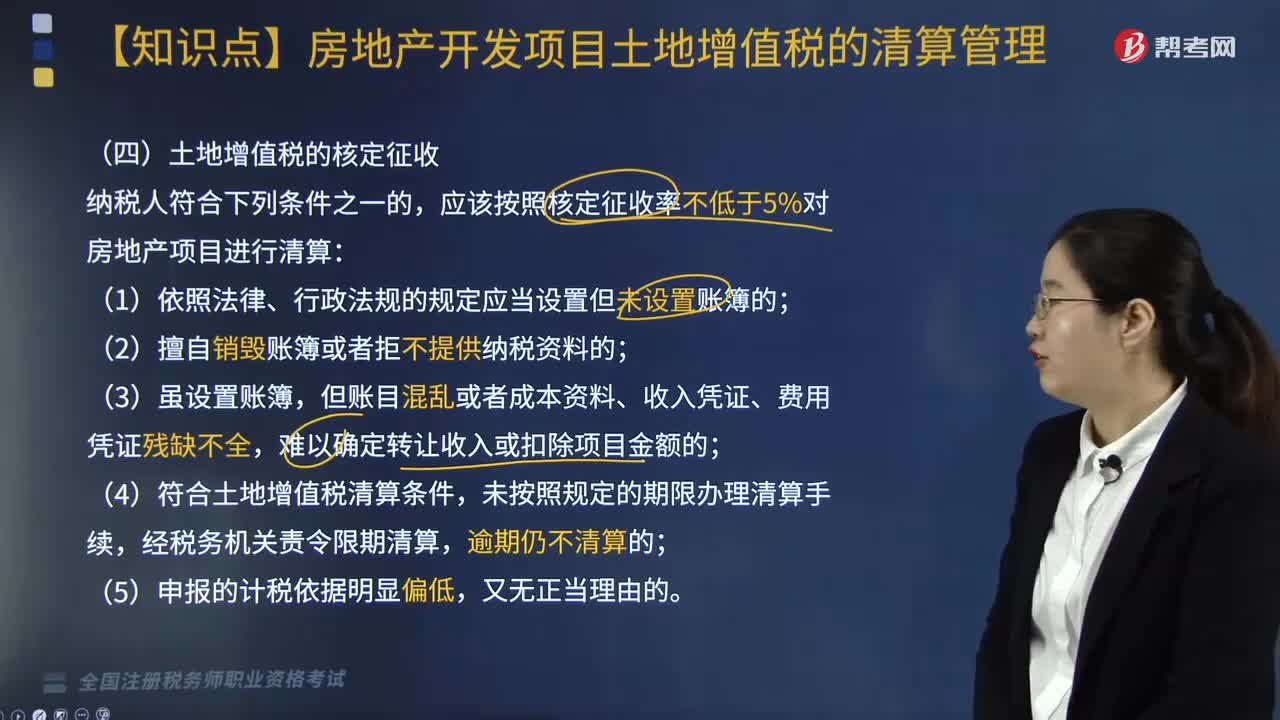

838清算后再转让房地产如何处理?:扣除项目金额按清算时的单位建筑面积成本费用乘以销售或转让面积计算。单位建筑面积成本费用=清算时的扣除项目总金额÷清算的总建筑面积,应该按照核定征收率不低于5%对房地产项目进行清算;【解析】清算比例=已转让的房地产建筑面积÷整个项目可售建筑面积×100%=15000.8÷17000×100%=88.24%。2.W项目清算时允许扣除的与转让房地产有关的税金( )万元。

369

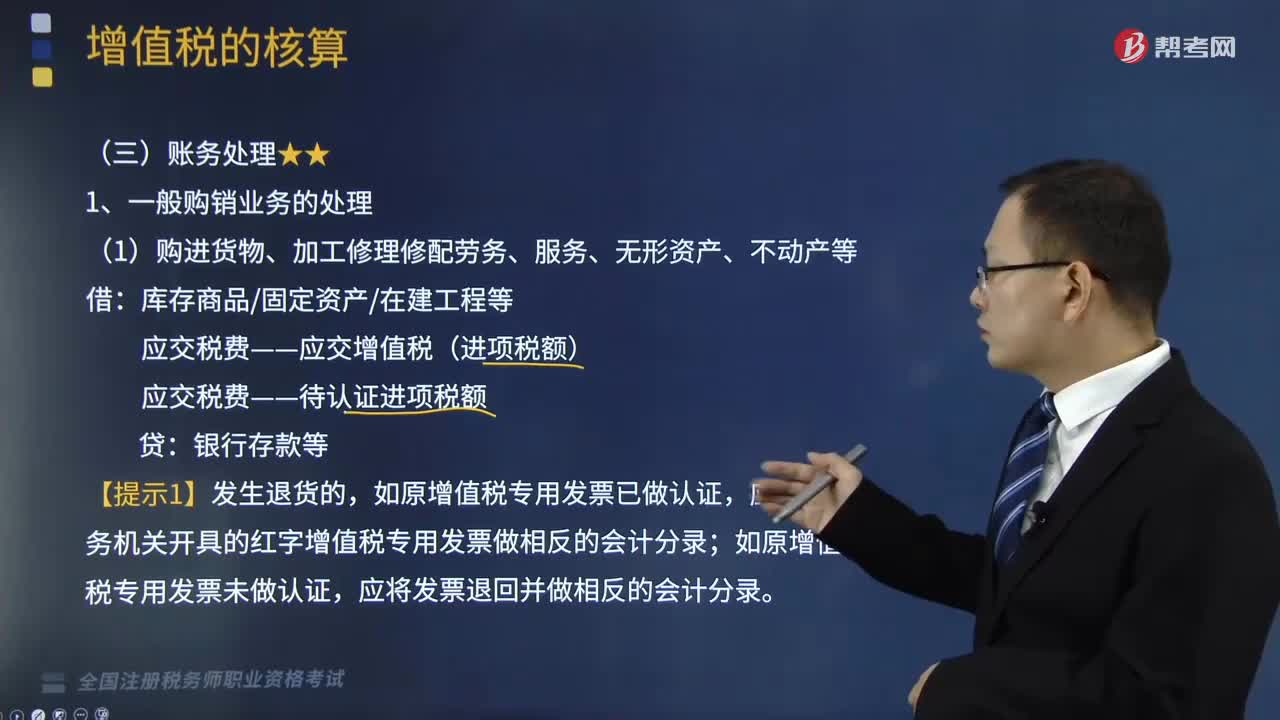

369一般购销业务和购入免税农产品的的账务处理是怎样的?:应根据税务机关开具的红字增值税专用发票做相反的会计分录”应交税费——待认证进项税额。不需要将增值税的进项税额暂估入账:应交税费——应交增值税(进项税额);【提示2】按照增值税制度确认增值税纳税义务发生时点早于按照国家统一的会计制度确认收入或利得的时点的,应交税费——简易计税:应按扣除增值税销项税额后的金额确认收入。①一般情形(在增值税纳税义务发生的时点办理工程价款结算)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料