下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

131.25

474

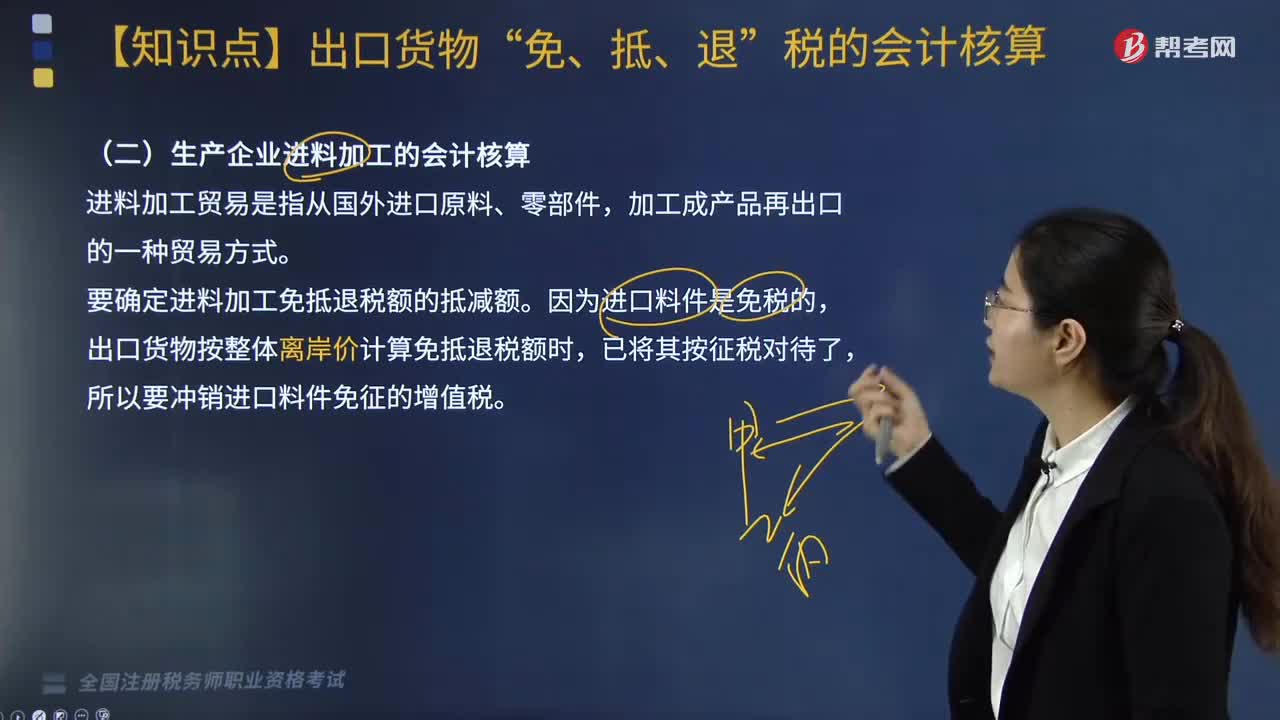

474生产企业进料加工的会计核算应该怎么做?:所以要冲销进口料件免征的增值税。已按规定向税务机关办理了《生产企业进料加工贸易免税证明》。服装厂进料加工复出口符合相关规定(假定进料加工计划分配率30%)。进料加工出口货物耗用的保税进口料件金额=75×30%=22.5(万美元);当期免抵退税不得免征和抵扣税额=(75-22.5)×6.4×(13%-9%)=13.44(万元);应交税费——应交增值税(销项税额) 10.4:

447

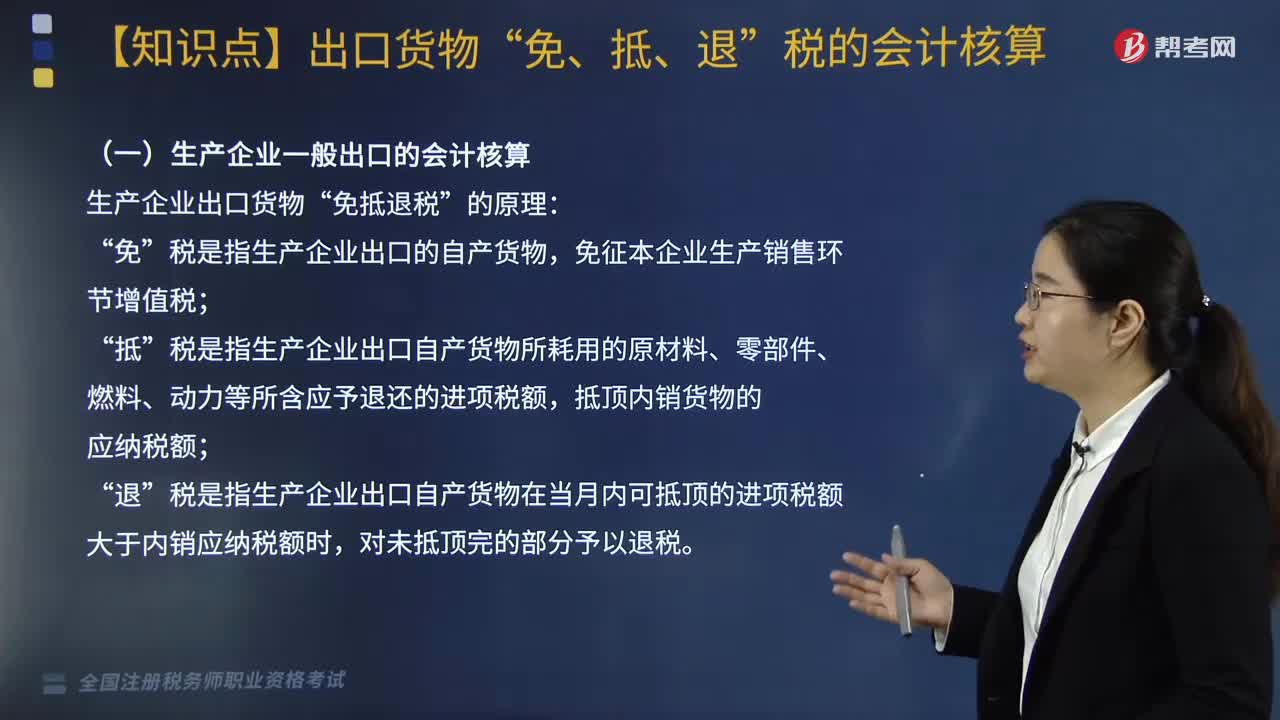

447生产企业出口货物“免抵退税”原理是什么?应如何进行核算?:税是指生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的进项税额“抵顶内销货物的应纳税额”税是指生产企业出口自产货物在当月内可抵顶的进项税额大于内销应纳税额时;当期免抵退税不得免征和抵扣的税额=出口货物离岸价格×外汇人民币牌价×(出口货物适用税率-出口退税率)”计算当期应纳增值税额:

896

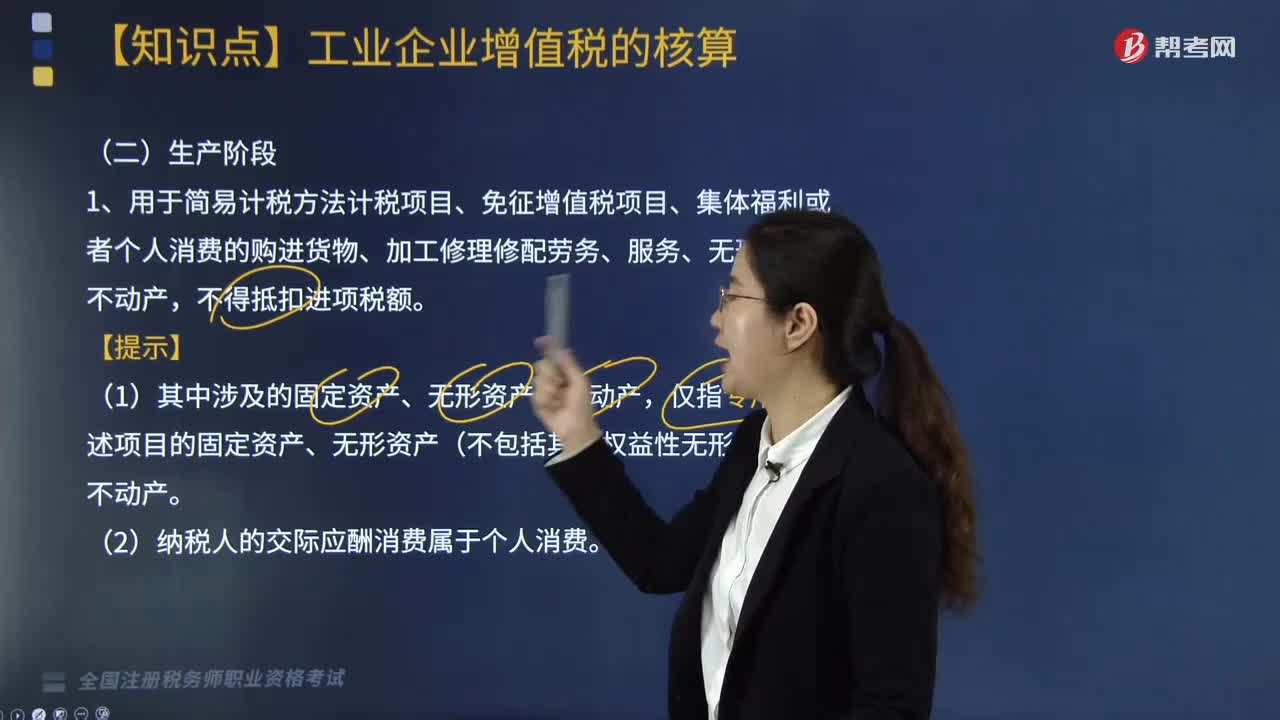

896生产阶段中工业企业增值税如何核算?:1. 用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产,其所耗用的购进货物、设计服务和建筑服务已抵扣的进项税额应于当期全部转出,如果该不动产在建工程项目存在对应的未到抵扣期的待抵扣进项税额,对该不动产在建工程项目对应的未到抵扣期的待抵扣进项税额全部扣减,已抵扣进项税额的不动产。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料