下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

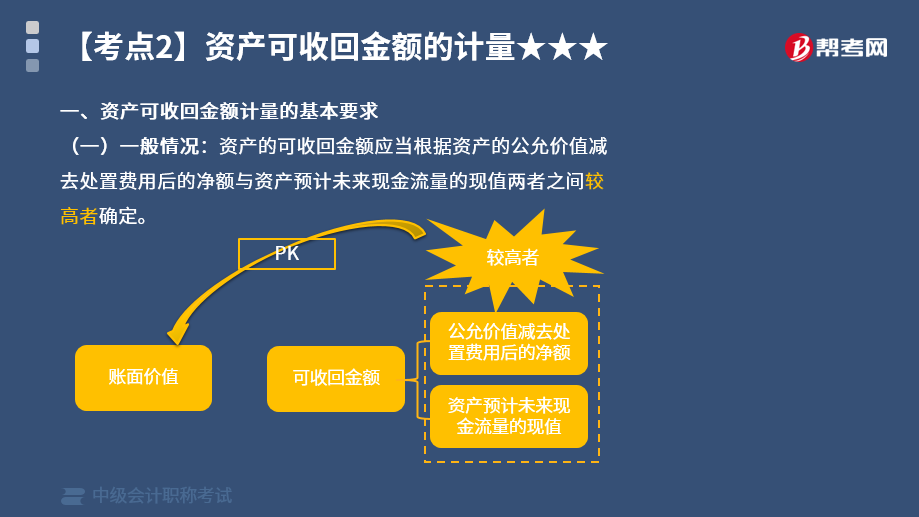

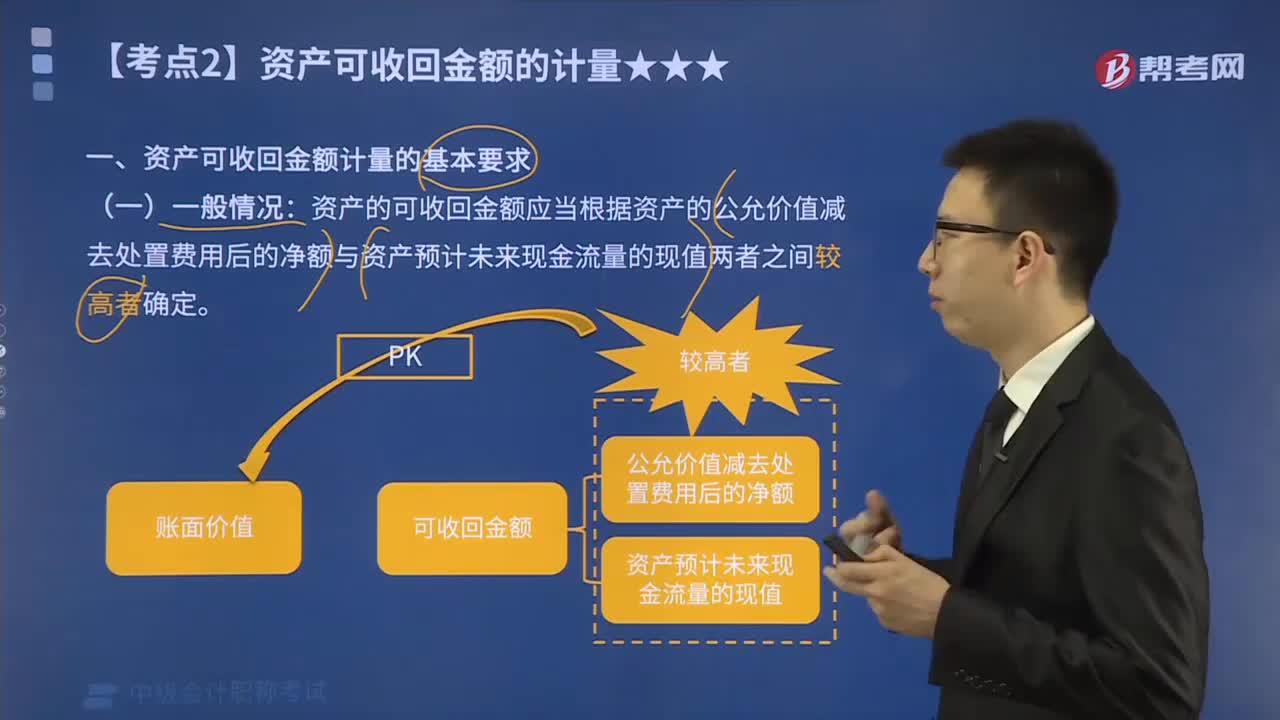

怎么理解资产可收回金额计量的基本要求一般情况?

一般情况:资产的可收回金额应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。

下面我们以中级会计职称考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】2012年12月31日,企业某项固定资产的公允价值为1 000万元。预计处置费用为100万元,预计未来现金流量的现值为960万元。当日,该项固定资产的可收回金额为( )万元。

A. 860

B. 900

C. 960

D. 1000

【答案】C

【解析】可收回金额为公允价值减去处置费用后的净额与预计未来现金流量的现值两者之间较高者,其中公允价值减去处置费用后的净额=1 000-100=900(万元),预计未来现金流量现值为960万元,所以该固定资产的可收回金额为960万元,选项C正确。

【例题·判断题】固定资产的可收回金额,应当根据该资产的公允价值减去处置费用后的净额和未来现金流量现值两者之中的较低者确定。( )

【答案】×

【解析】固定资产可收回金额应当根据公允价值减去处置费用后的净额和未来现金流量的现值两者之中较高者进行确定。

260

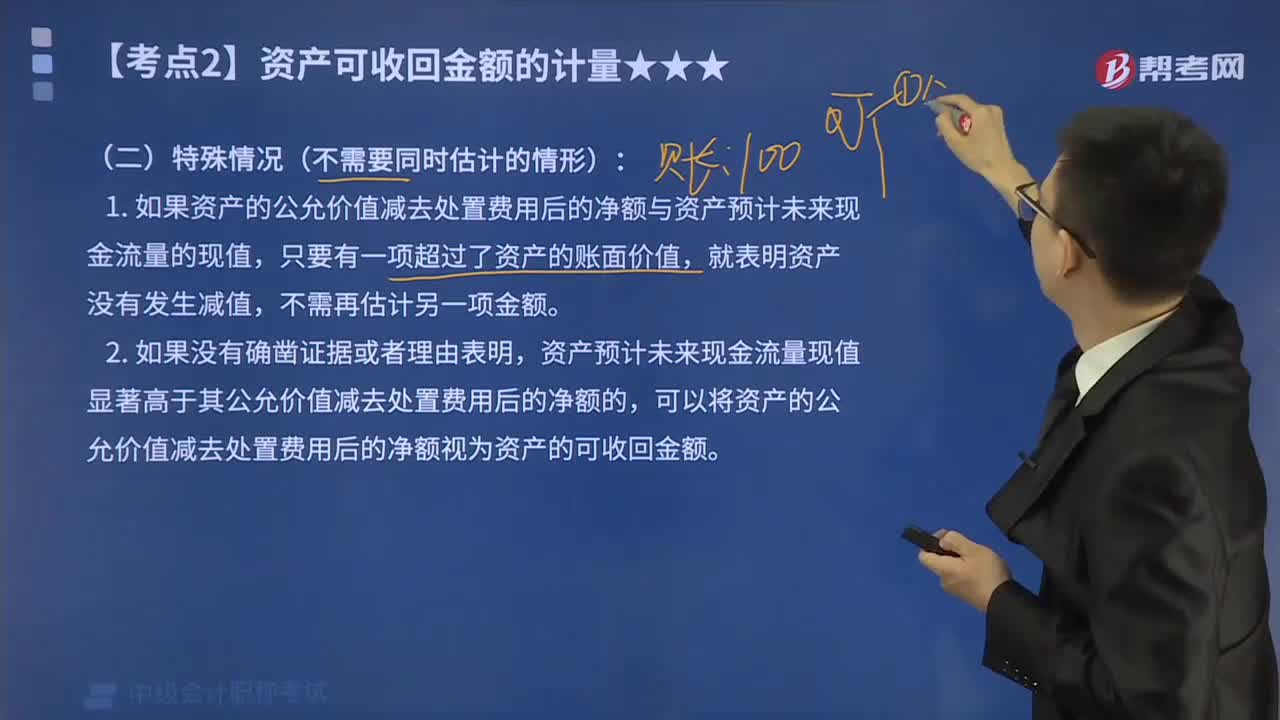

260资产可收回金额的计量有哪些特殊情况?:资产可收回金额的计量有哪些特殊情况?1. 如果资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值,资产预计未来现金流量现值显著高于其公允价值减去处置费用后的净额的,可以将资产的公允价值减去处置费用后的净额视为资产的可收回金额。资产可收回金额显著高于其账面价值,资产负债表日可以不重新估计该资产的可收回金额。资产可收回金额相对于某种减值迹象反应不敏感。

289

289怎么理解资产可收回金额计量的基本要求一般情况?:怎么理解资产可收回金额计量的基本要求一般情况?资产的可收回金额应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。企业某项固定资产的公允价值为1 000万元。预计处置费用为100万元,【解析】可收回金额为公允价值减去处置费用后的净额与预计未来现金流量的现值两者之间较高者,其中公允价值减去处置费用后的净额=1 000-100=900(万元)。

23

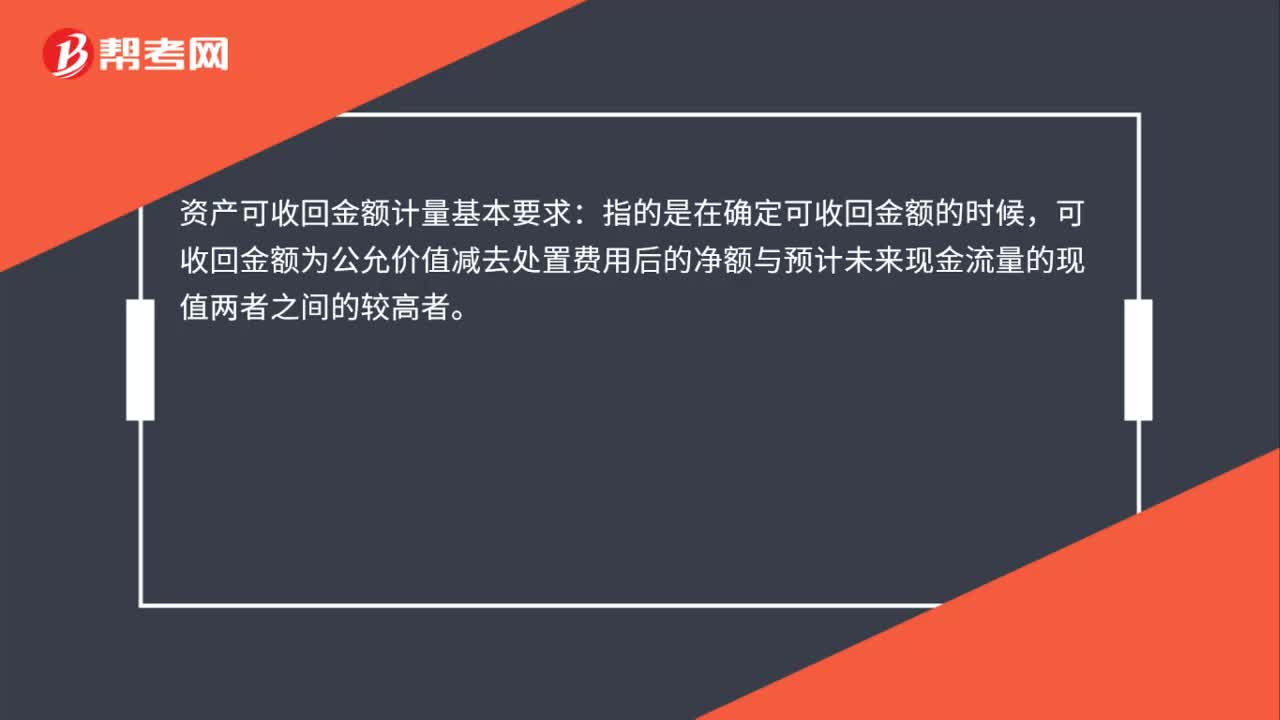

23资产可收回金额计量基本要求是什么?:资产可收回金额计量基本要求:指的是在确定可收回金额的时候,可收回金额为公允价值减去处置费用后的净额与预计未来现金流量的现值两者之间的较高者。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料