下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

怎样对收入确认存在的舞弊风险进行评估?

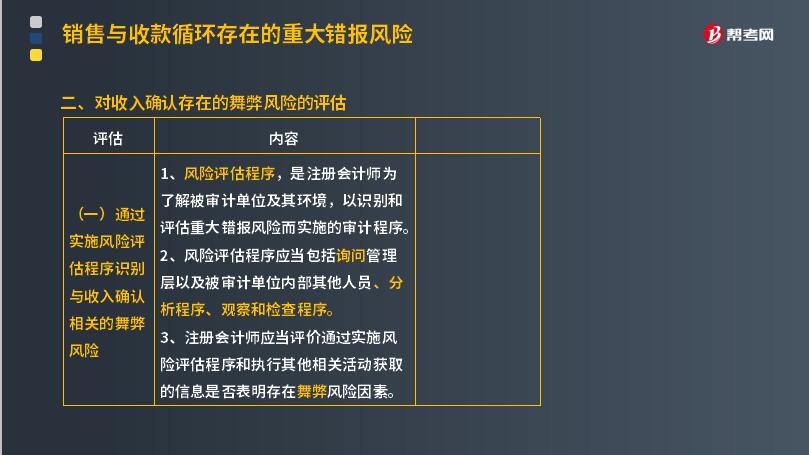

(一) 通过实施风险评估程序识别与收入确认相关的舞弊风险

1. 风险评估程序,是注册会计师为了解被审计单位及其环境,以识别和评估重大错报风险而实施的审计程序。

2. 风险评估程序应当包括询问管理层以及被审计单位内部其他人员、分析程序、观察和检查程序。

3. 注册会计师应当评价通过实施风险评估程序和执行其他相关活动获取的信息是否表明存在舞弊风险因素。

(二) 常用的收入确认舞弊手段

1. 为了达到粉饰财务报表的目的而虚增收入或提前确认收入

(1) 利用与未披露关联方之间的资金循环虚构交易。

(2) 通过未披露的关联方进行显失公允的交易。

例如:以明显高于其他客户的价格向未披露的关联方销售商品。

(3) 通过出售关联方的股权,使之从形式上不再构成关联方,但仍与之进行显失公允的交易,或与未来或潜在的关联方进行显失公允的交易。

(4) 通过虚开商品销售发票虚增收入,而将货款挂在应收账款中,并可能在以后期间计提坏账准备,或在其后冲销。

(5) 为了虚构销售收入,将商品从某一地点已送至另一地点,凭出库单和运输单据为依据记录销售收入。

(6) 在与商品相关的风险和报酬尚未全部转移给客户之前确认销售收入。

(7) 通过隐瞒售后回购或售后租回协议,而将以售后回购或售后租回方式发出的商品作为销售商品确认收入。

(8) 采用完工百分比法确认劳务收入时,故意低估预计总成本或多计实际发生的成本,以通过高估完工百分比的方法实现当期多确认收入。

(9) 在采用代理商的销售模式时,在代理商进项购销双方提供帮助接洽、磋商等中介代理服务的情况下,按照相关购销交易的总额而非净额(扣除佣金和代理费等)确认收入。

(10) 当存在多种可供选择的收入确认会计政策或会计估计方法时,随意变更所选择的会计政策或会计估计方法。

(11) 选择与销售模式不匹配的收入确认会计政策。

2. 为了达到报告期内降低税负或转移利润等目的而少计收入或延后确认收入

(1) 被审计单位将商品发出、收到货款并满足收入确认条件后,不确认收入,而将收到的货款作为负债挂账,或转入本单位以外的其他账户。

(2) 在被审计单位采用以旧换新的方式销售商品时,以新旧商品的差价确认收入。

(3) 在提供劳务或建造合同的结果能够可靠估计的情况下,不在资产负债表日按完工百分比法确认收入,而推迟到劳务结束或工程完工时确认收入。

(三) 收入确认方面可能存在舞弊风险的迹象

1. 注册会计师发现,被审计单位的客户是否付款取决于下列情况:

(1) 能否从第三方取得融资;

(2) 能否转售给第三方(如经销商);

(3) 被审计单位能否满足特定的重要条件。

2. 未经客户同意,在销售合同约定的发货期之前发送商品。

3. 未经客户同意,将商品运送到销售合同约定地点以外的其他地点。

4. 被审计单位的销售记录表明,已将商品发往外部仓库或货运代理人,但却未指明任何客户。

5. 在实际发货之前开具销售发票,或实际未发货而开具销售发票。

6. 对于期末之后的发货,在本期确认相关收入。

7. 实际销售情况与订单不符,或者根据已取消的订单发货或重复发货。

8. 已经销售给货运代理人的商品,在期后有大量退回。

9. 销售合同或发运单上的日期被更改,或者销售合同上加盖的公章并不属于合同所指定的客户。

10. 在接近期末时发生了大量或大额的交易。

11. 交易之后长期不进行结算。

12. 在被审计单位业务或其他相关事项未发生重大变化的情况下,询证函回函相符比例明显异于以前年度。

13. 发生异常大量的现金交易,或被审计单位有非正常的资金流转及往来,特别是有非正常现金收付的情况。

14. 应收款项收回时,付款单位与购买方不一致,存在较多代付款的情况。

15. 交易标的对交易对手而言不具有合理用途。

主要客户自身规模预期交易规模不匹配。

169

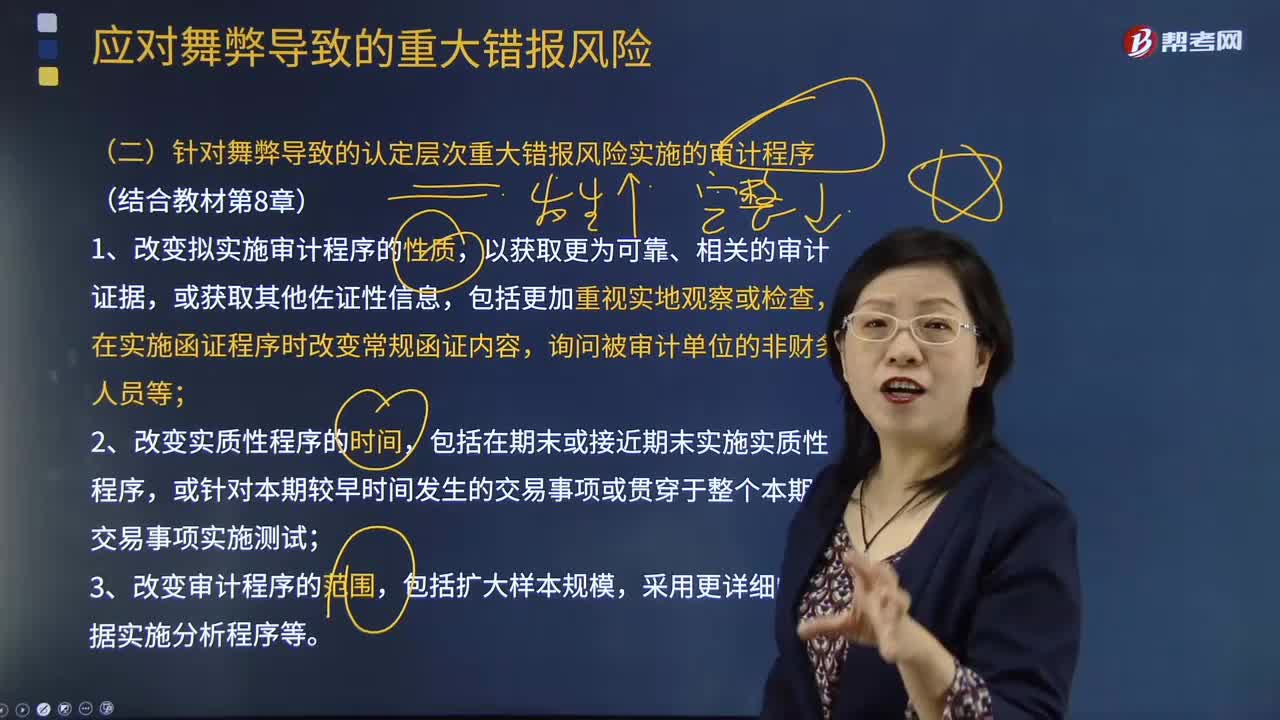

169针对舞弊导致的认定层次重大错报风险实施的审计程序有哪些?:针对舞弊导致的认定层次重大错报风险实施的审计程序有哪些?按照《中国注册会计师审计准则第1231号——针对评估的重大错报风险采取的应对措施》的规定,注册会计师应当设计和实施进一步审计程序,审计程序的性质、时间安排和范围应当能够应对评估的由于舞弊导致的认定层次重大错报风险。应对舞弊导致的认定层次重大错报风险:1.改变拟实施审计程序的性质,在实施函证程序时改变常规函证内容,3.改变审计程序的范围。

126

126怎样进行进行风险评估?:企业要对收集的风险管理初始信息和企业各项业务管理及其重要业务流程进行风险评估。风险评估包括风险辨识、风险分析、风险评价三个步骤。(1)风险辨识是指查找企业各业务单元、各项重要经营活动及其重要业务流程中有无风险,(2)风险分析是对辨识出的风险及其特征进行明确的定义描述,(3)风险评价是评估风险对企业实现目标的影响程度、风险的价值等。进行风险辨识、分析、评价,风险分析应包括风险之间的关系分析。

29

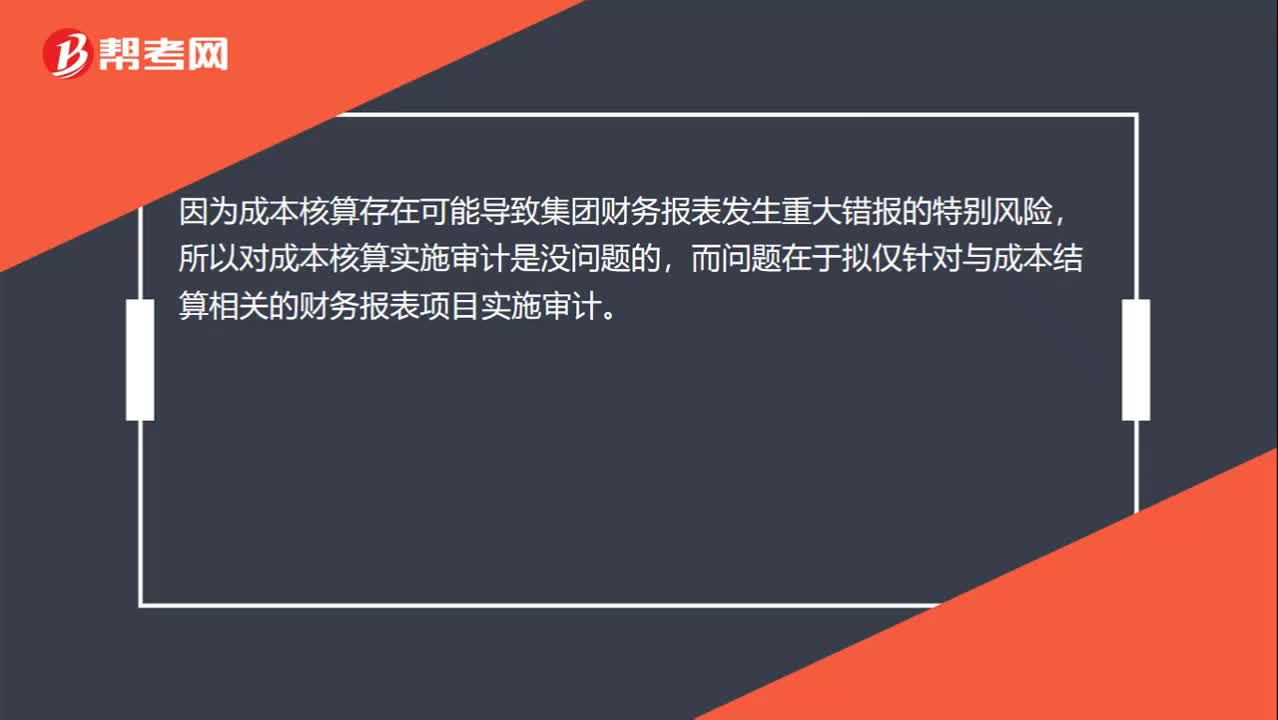

29提示注册会计师存在特别风险为什么仅对特定账户审计不对呢?:提示注册会计师存在特别风险为什么仅对特定账户审计不对呢?因为成本核算存在可能导致集团财务报表发生重大错报的特别风险,所以对成本核算实施审计是没问题的,而问题在于拟仅针对与成本结算相关的财务报表项目实施审计。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料