下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业所得税的纳税申报是什么时候?

纳税人在季度终了后15日内,年度终了后45日内,无论盈利或亏损,都应向当地主管税务机关报送企业所得税申报表和年度会计报表。

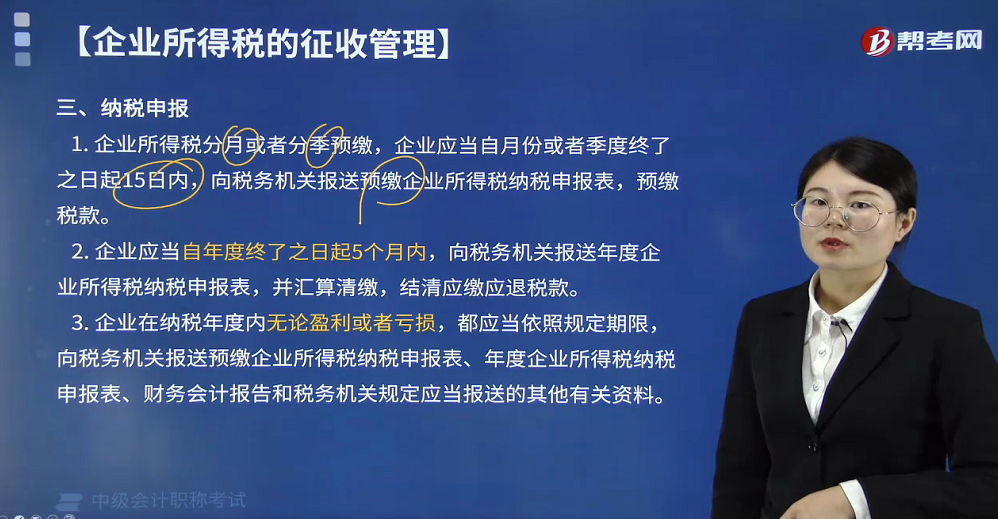

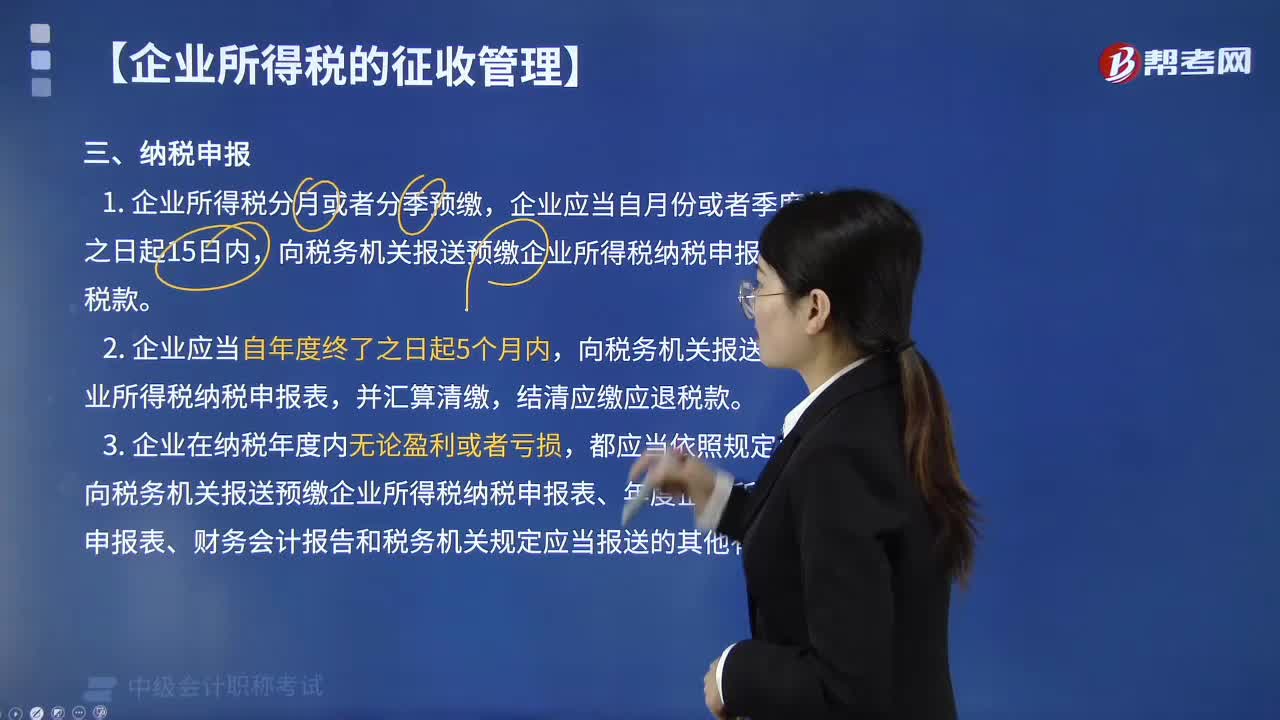

1. 企业所得税分月或者分季预缴,企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

2. 企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

3. 企业在纳税年度内无论盈利或者亏损,都应当依照规定期限,向税务机关报送预缴企业所得税纳税申报表、年度企业所得税纳税申报表、财务会计报告和税务机关规定应当报送的其他有关资料。

下面是针对中级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·单选题】企业应当自月份或者季度终了之日起( )内,向税务机关报预缴企业所得税纳税申报表,预缴税款。

A. 5日

B. 10日

C. 15日

D. 60日

【答案】C

【解析】企业应当自月份或者季度终了之日起15日内,向税务机关报预缴企业所得税纳税申报表,预缴税款。

68

68企业所得税的纳税申报是什么时候?:都应向当地主管税务机关报送企业所得税申报表和年度会计报表。1. 企业所得税分月或者分季预缴,企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,向税务机关报送预缴企业所得税纳税申报表、年度企业所得税纳税申报表、财务会计报告和税务机关规定应当报送的其他有关资料。

55

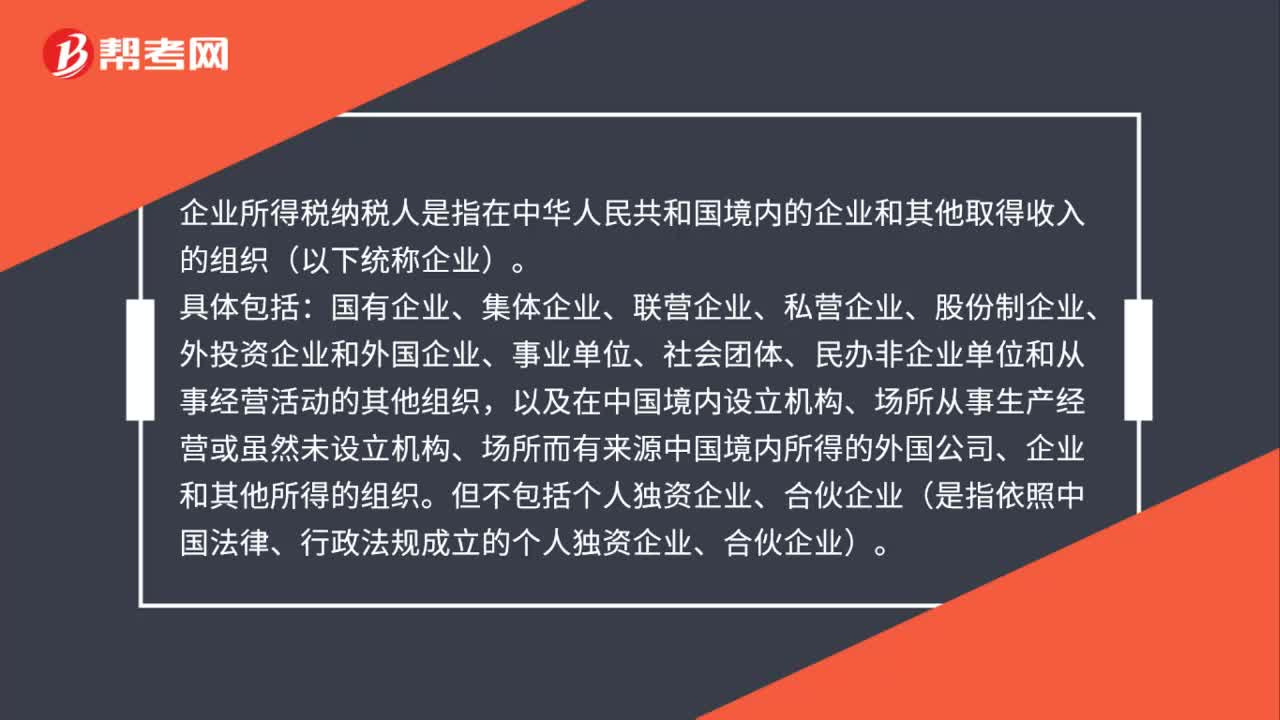

55企业所得税纳税人是什么?:企业所得税纳税人是什么?企业所得税纳税人是指在中华人民和国境内的企业和其他取得收入的组织(以下统称企业)。具体包括:国有企业、集体企业、联营企业、私营企业、股份制企业、外投资企业和外国企业、事业单位、社会团体、民办非企业单位和从事经营活动的其他组织,以及在中国境内设立机构、场所从事生产经营或虽然未设立机构、场所而有来源中国境内所得的外国公司、企业和其他所得的组织。

63

63所得税视同销售和增值税视同销售区别是什么?:所得税视同销售和增值税视同销售区别是什么?区别如下:1.所得税以所有权转移为前提,如果所有权未转移,则视为内部处置资产,不视同销售,增值税则以发生流转作为视同销售。2.自产产品用于在建工程,所有权未转移,增值税视同销售,所得税则不视同销售。3.外购用于职工福利和个人消费,增值不视同销售(作进项转出处理),所得税要视同销售。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料