下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

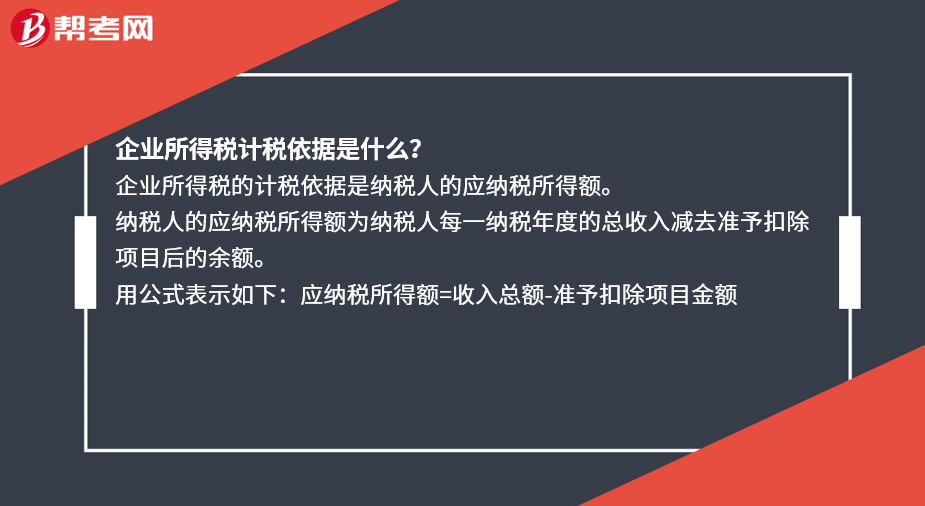

企业所得税计税依据是什么?

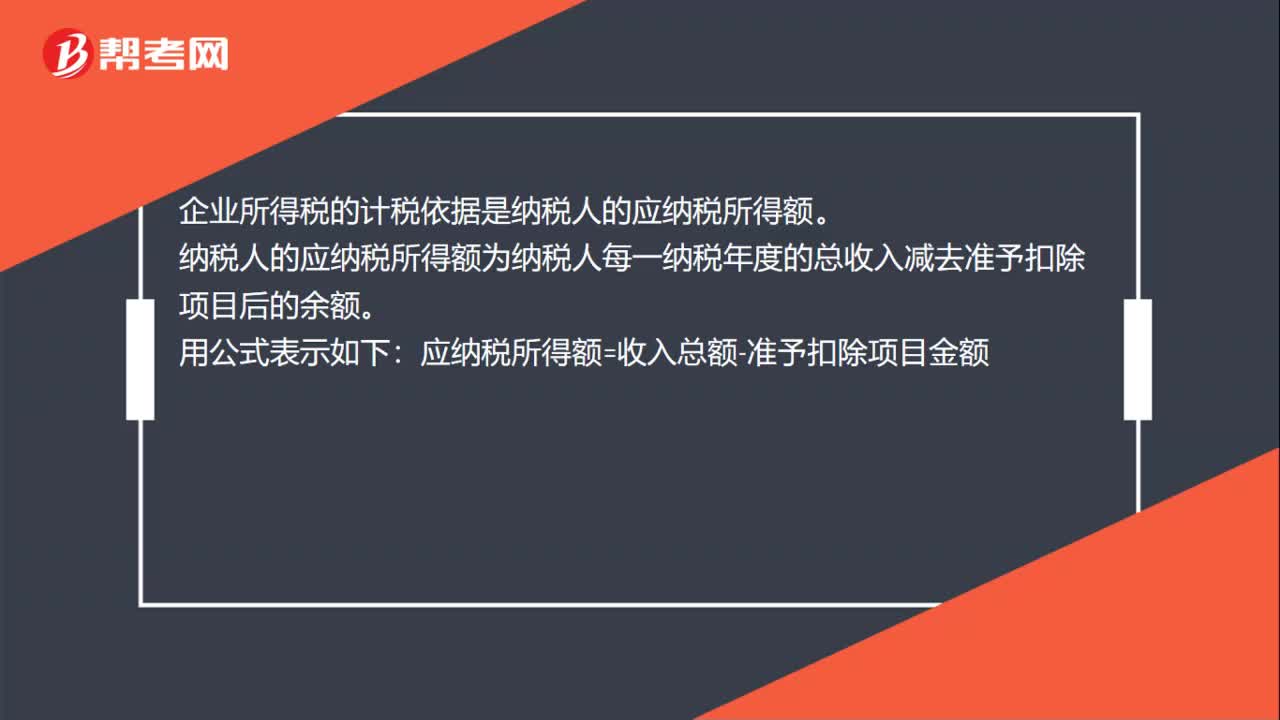

企业所得税的计税依据是纳税人的应纳税所得额。

纳税人的应纳税所得额为纳税人每一纳税年度的总收入减去准予扣除项目后的余额。

用公式表示如下:应纳税所得额=收入总额-准予扣除项目金额

63

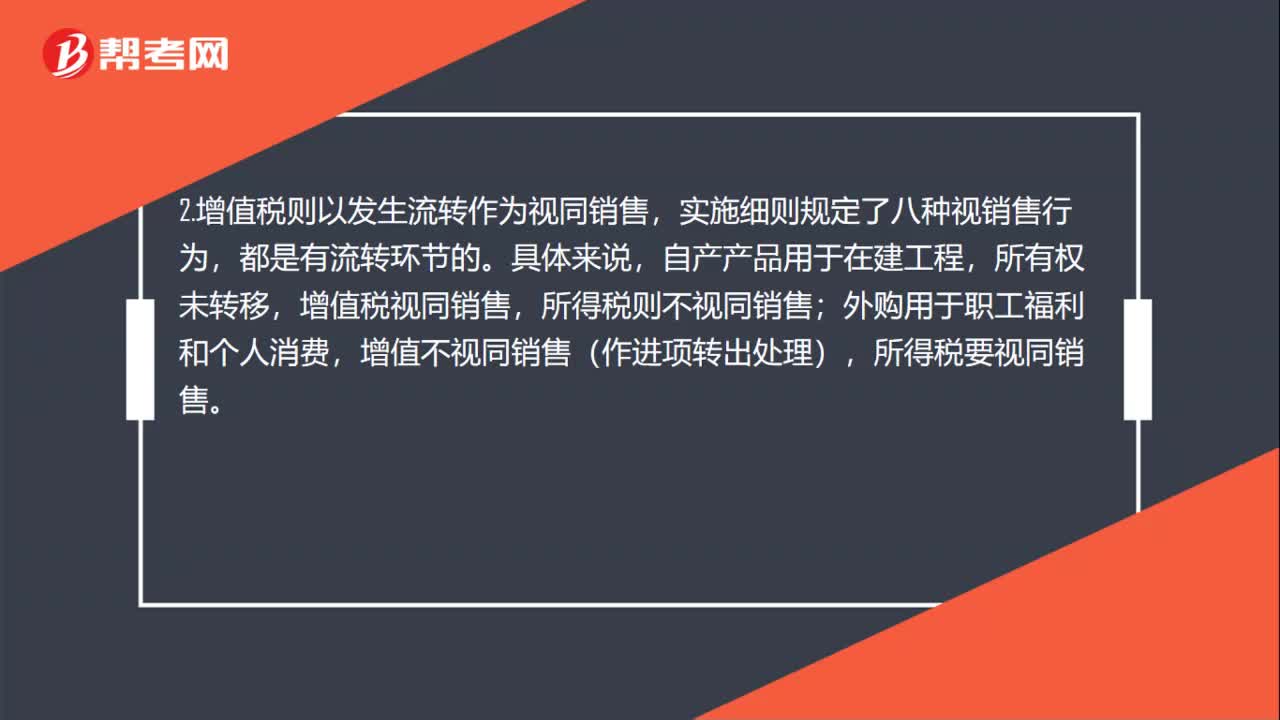

63所得税视同销售和增值税视同销售区别是什么?:所得税视同销售和增值税视同销售区别是什么?区别如下:1.所得税以所有权转移为前提,如果所有权未转移,则视为内部处置资产,不视同销售,增值税则以发生流转作为视同销售。2.自产产品用于在建工程,所有权未转移,增值税视同销售,所得税则不视同销售。3.外购用于职工福利和个人消费,增值不视同销售(作进项转出处理),所得税要视同销售。

24

24企业所得税计税依据是什么?:企业所得税计税依据是什么?企业所得税的计税依据是纳税人的应纳税所得额。纳税人的应纳税所得额为纳税人每一纳税年度的总收入减去准予扣除项目后的余额。用公式表示如下:应纳税所得额=收入总额-准予扣除项目金额

59

59所得税视同销售和增值税视销售的区别是什么?:所得税视同销售和增值税视销售的区别是什么?1.所得税以所有权转移为前提,例如外购或自产产品用于无偿赠予、作为样品送给客户、作为投资、作为利润分配、用作广告、用于个人消费和职工福利等,都是发生了所有权转移的,如果所有权未转移,则视为内部处置资产,不视同销售。2.增值税则以发生流转作为视同销售,实施细则规定了八种视销售行为,自产产品用于在建工程,所有权未转移,增值税视同销售。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料