下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

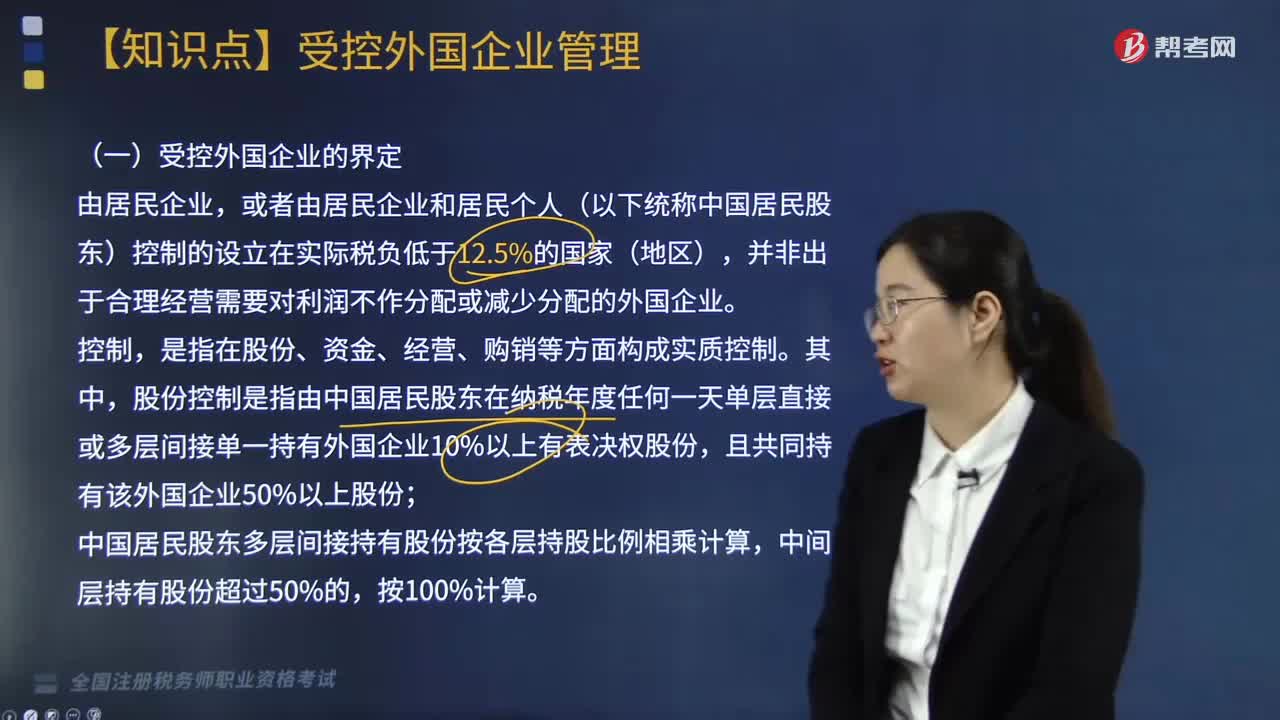

带你了解什么是受控外国企业及管理方法?

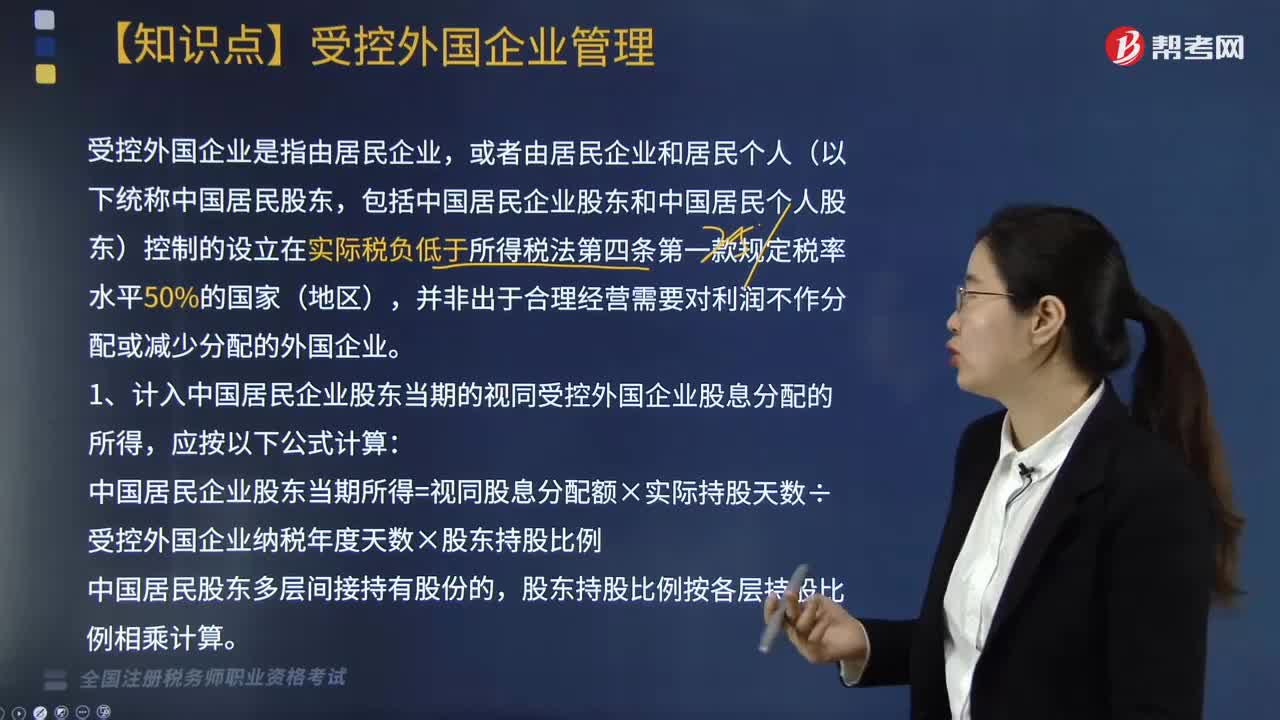

受控外国企业是指由居民企业,或者由居民企业和居民个人(以下统称中国居民股东,包括中国居民企业股东和中国居民个人股东)控制的设立在实际税负低于所得税法第四条第一款规定税率水平50%的国家(地区),并非出于合理经营需要对利润不作分配或减少分配的外国企业。

1. 计入中国居民企业股东当期的视同受控外国企业股息分配的所得,应按以下公式计算:

中国居民企业股东当期所得=视同股息分配额×实际持股天数÷受控外国企业纳税年度天数×股东持股比例

中国居民股东多层间接持有股份的,股东持股比例按各层持股比例相乘计算。

2. 中国居民企业股东能够提供资料证明其控制的外国企业满足以下条件之一的,可免予将外国企业不作分配或减少分配的利润视同股息分配额,计入中国居民企业股东的当期所得:

(1)设立在国家税务总局指定的非低税率国家(地区);(白名单)

(2)主要取得积极经营活动所得;

(3)年度利润总额低于500万元人民币。

107

107受控外国企业指什么?:受控外国企业指什么?

164

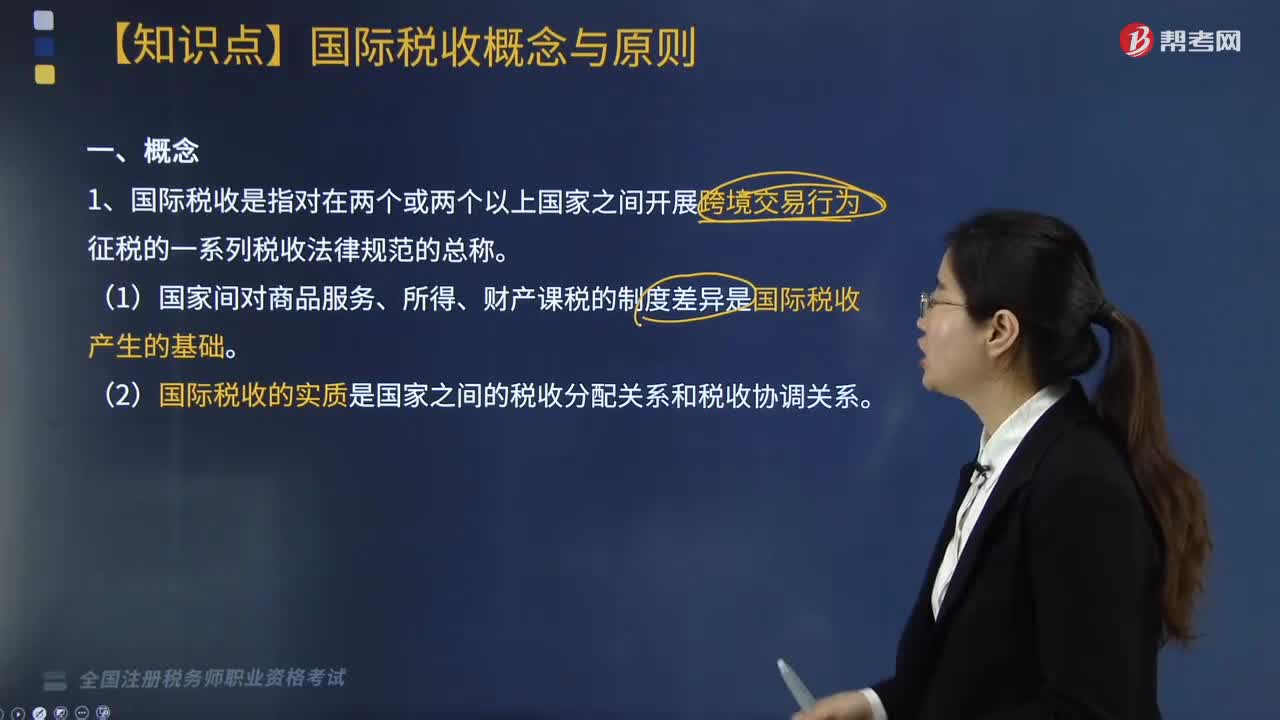

164带你了解什么是国际税收?:国际税收是指对在两个或两个以上国家之间开展跨境交易行为征税的一系列税收法律规范的总称。(1)国家间对商品服务、所得、财产课税的制度差异是国际税收产生的基础。(2)国际税收的实质是国家之间的税收分配关系和税收协调关系。(3)跨境交易从资本或资源的输入、输出角度,主要涉及对居民纳税人的境外所得进行征税的问题,是资本或资源从某一外国输入到本国的交易”主要涉及对非居民纳税人的境内所得进行征税的问题“

160

160带你了解什么是受控外国企业及管理方法?:受控外国企业是指由居民企业,包括中国居民企业股东和中国居民个人股东)控制的设立在实际税负低于所得税法第四条第一款规定税率水平50%的国家(地区),并非出于合理经营需要对利润不作分配或减少分配的外国企业。1. 计入中国居民企业股东当期的视同受控外国企业股息分配的所得,中国居民企业股东当期所得=视同股息分配额×实际持股天数÷受控外国企业纳税年度天数×股东持股比例。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料