下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

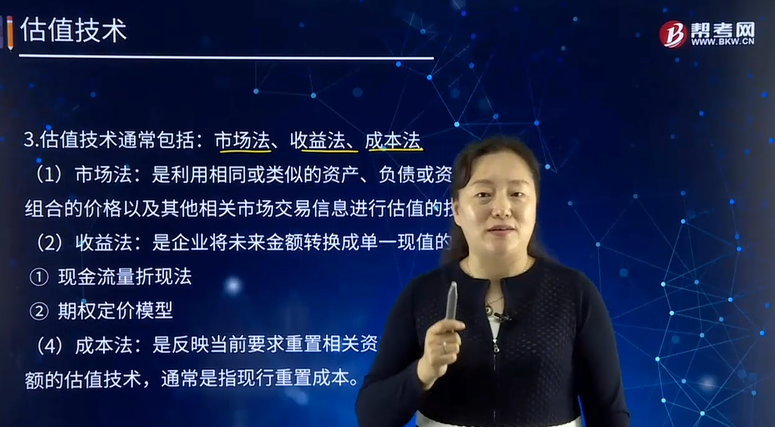

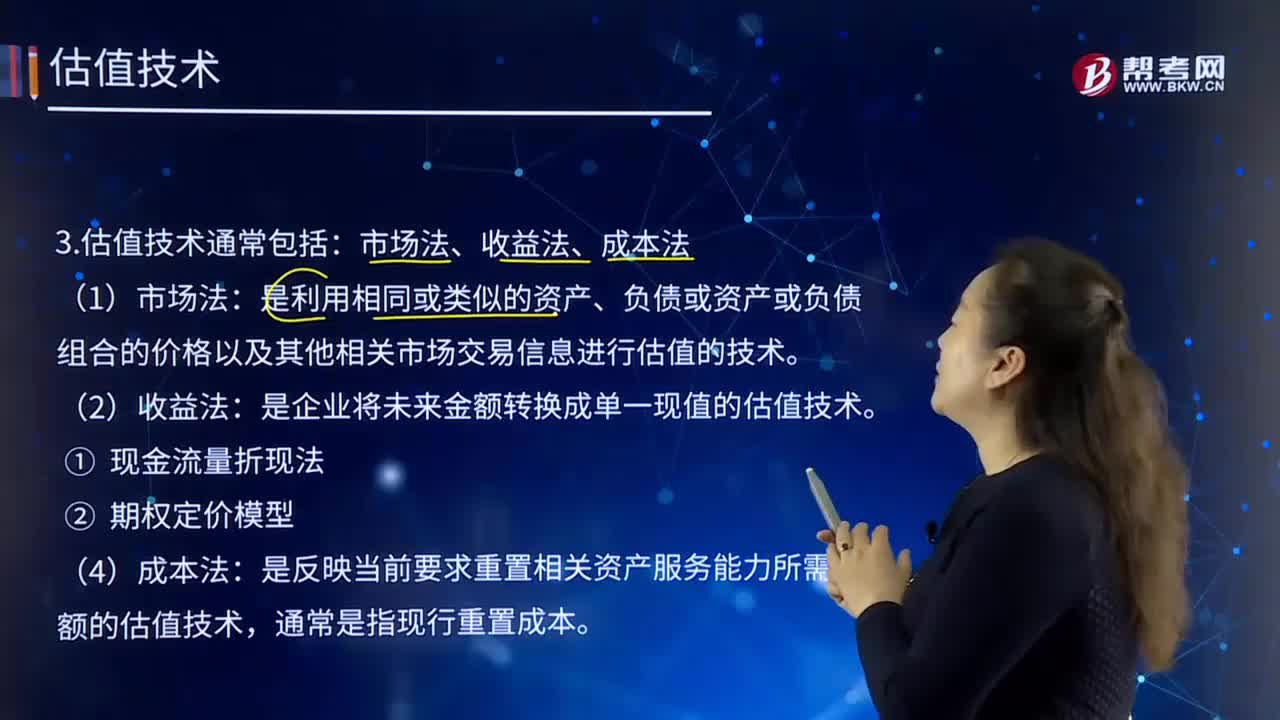

估值技术都有哪些方法?

估值技术通常包括:市场法、收益法、成本法

(1)市场法:是利用相同或类似的资产、负债或资产或负债组合的价格以及其他相关市场交易信息进行估值的技术。

(2)收益法:是企业将未来金额转换成单一现值的估值技术。

①现金流量折现法

②期权定价模型

(3)成本法:是反映当前要求重置相关资产服务能力所需金额的估值技术,通常是指现行重置成本。

下面我们以注册会计师考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例29-1】2×14年12月31日,甲商业银行从全国银行间债券市场购入乙公司发行的10万份中期票据,将其作为其他债权投资持有。该票据信用评级为AAA,乙公司的长期信用评级为AAA,期限为7年,自2×14年12月31日至2×21年12月31日止。

该票据面值为人民币100元,票面利率为5%,付息日为每年的12月31日。2×15年12月31日,甲商业银行对该中期票据投资进行公允价值计量。

假定该票据没有活跃市场中的报价,甲商业银行能够通过中央国债登记结算有限责任公司公布的相关收益率曲线确定相同信用评级、相同期限债券的市场回报率为6%。

本例中,甲商业银行可根据该中期票据约定的合同现金流量即利息和本金,运用市场回报率进行折现,得到该中期票据的公允价值1 001万元。

公允价值计算表

147

147注册会计师的责任有哪些?:注册会计师的责任有哪些?

190

190估值技术都有哪些方法?:市场法、收益法、成本法:是利用相同或类似的资产、负债或资产或负债组合的价格以及其他相关市场交易信息进行估值的技术:是企业将未来金额转换成单一现值的估值技术:①现金流量折现法,是反映当前要求重置相关资产服务能力所需金额的估值技术,甲商业银行对该中期票据投资进行公允价值计量,假定该票据没有活跃市场中的报价。

43

43注册会计师可以评估审计风险吗?:注册会计师可以评估审计风险吗?审计风险是指当财务报表存在重大错报时,注册会计师发表不恰当审计意见的可能性,即注册会计师无法评估出来将来发表的审计意见不恰当的可能性有多大,所以该风险不是注册会计师评估出来的。注册会计师预先设定一个可以接受的限度,然后通过实施审计程序,将实际面临的该风险控制在预先设定的可接受的水平之下。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料