下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

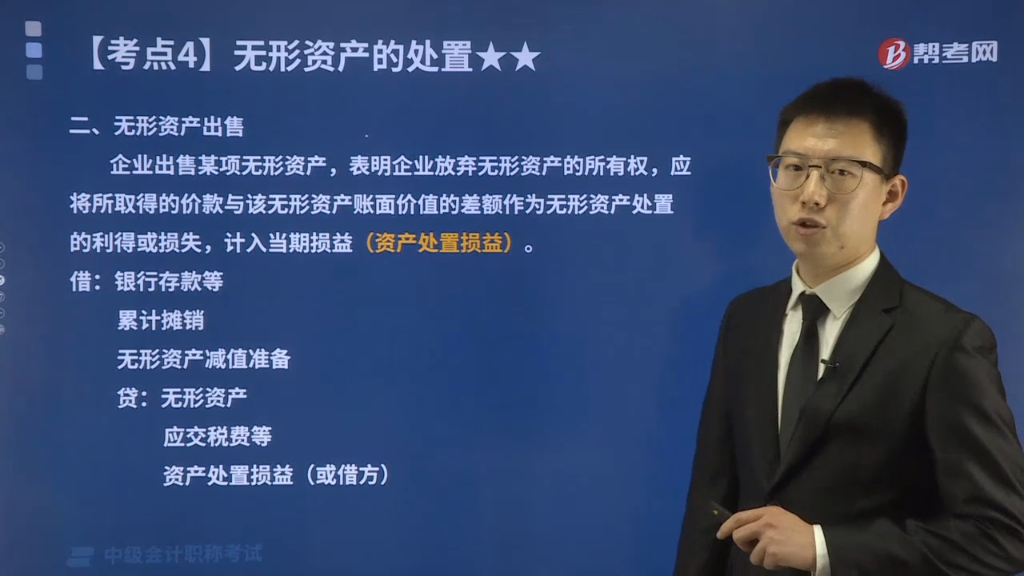

无形资产出售如何进行账务处理?

无形资产的处置,主要是指无形资产对外出租、出售、对外捐赠,应予转销并终止确认。

企业出售某项无形资产,表明企业放弃无形资产的所有权,应将所取得的价款与该无形资产账面价值的差额作为无形资产处置的利得或损失,计入当期损益(资产处置损益)。

借:银行存款等

累计摊销

无形资产减值准备

贷:无形资产

应交税费等

资产处置损益(或借方)

下面来看看根据中级会计职称考试相关知识点举出的例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题·分析题】甲企业为增值税一般纳税人,出售一项商标权,所得的不含税价款为1 200 000元,应缴纳增值税72 000元(适用的增值税税率为6%,不考虑其他税费)。该商标权成本为

3 000 000元,出售时已摊销金额为1 800 000元,已计提的减值准备为300 000元。

甲公司的账务处理为:

借:银行存款 1 272 000

累计摊销 1 800 000

无形资产减值准备——商标权 300 000

贷:无形资产——商标权 3 000 000

应交税费——应交增值税(销项税额) 72 000

资产处置损益 300 000(倒挤)

41

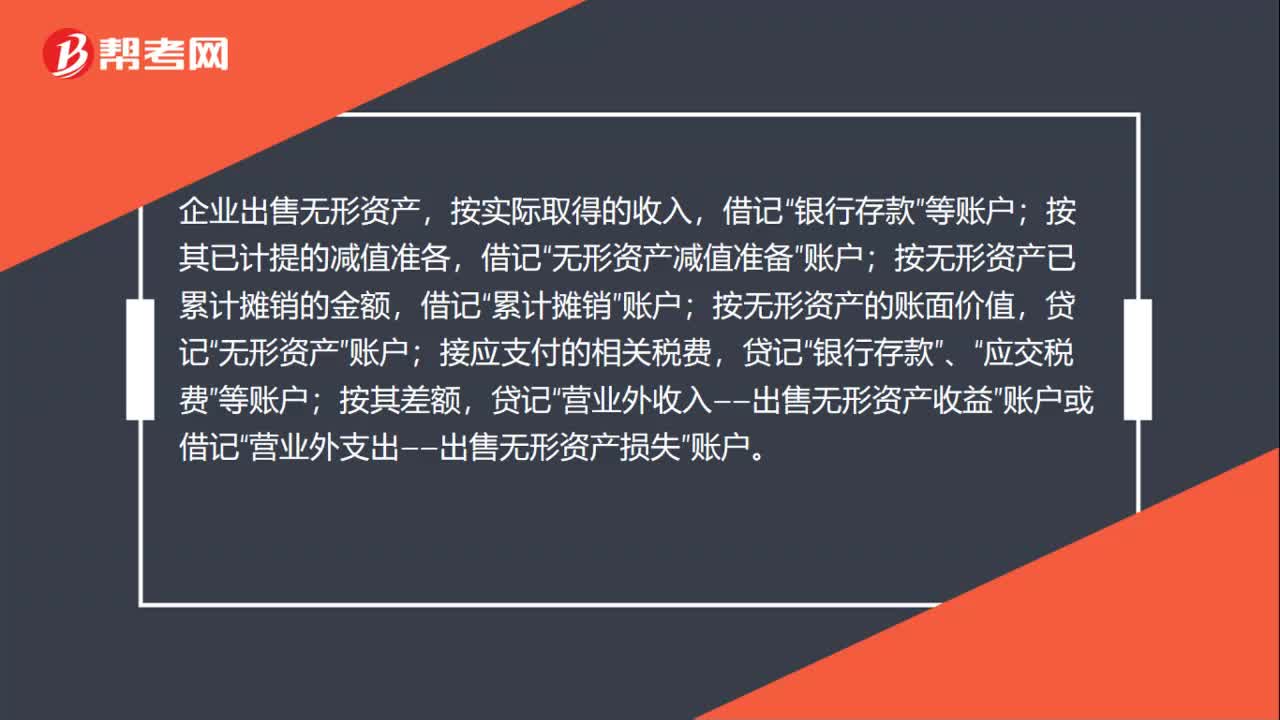

41无形资产出售的账务处理是什么?:无形资产出售的账务处理是什么?企业出售无形资产,按实际取得的收入,按其已计提的减值准各,无形资产减值准备”按无形资产已累计摊销的金额,借记“累计摊销”按无形资产的账面价值,无形资产”接应支付的相关税费,银行存款”、“应交税费”等账户;按其差额,贷记“营业外收入——出售无形资产收益”账户或借记“营业外支出——出售无形资产损失”账户。

158

158无形资产出售如何进行账务处理?:无形资产出售如何进行账务处理?无形资产的处置,主要是指无形资产对外出租、出售、对外捐赠,企业出售某项无形资产,表明企业放弃无形资产的所有权,应将所取得的价款与该无形资产账面价值的差额作为无形资产处置的利得或损失,计入当期损益(资产处置损益)。应交税费等,资产处置损益(或借方),【例题·分析题】甲企业为增值税一般纳税人,出售时已摊销金额为1 800 000元已计提的减值准备为300 000元

37

37中级会计职称成绩如何查询?:中级会计职称成绩如何查询?(1)登录“财政部会计资格评价中心”(2)点击页面成绩查询入口;【入口1】或【入口2】均可,进入成绩查询界面,(3)选择省份;输入证件号码、准考证号码及验证码进行成绩查询。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料